Статья опубликована в рамках: III Международной научно-практической конференции «Научное сообщество студентов: МЕЖДИСЦИПЛИНАРНЫЕ ИССЛЕДОВАНИЯ» (Россия, г. Новосибирск, 23 мая 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АКТУАЛЬНЫЕ ВОПРОСЫ СОВЕРШЕНСТВОВАНИЯ УЧЁТА НМА В РОССИИ

Ямова Ксения Валерьевна

студент 3 курса, кафедра учёта, аудита и экономического анализа ПГНИУ, г. Пермь

E-mail: ksushka50392@mail.ru

Котова Ксения Юрьевна

научный руководитель, к.э.н., доцент кафедры учёта, аудита и экономического анализа ПГНИУ, г. Пермь

Одной из отличительных черт современного бизнеса стало уменьшение ценности производственных мощностей для компаний при одновременном росте стоимости нематериальных активов.

Вопросы учёта нематериальных активов всегда вызывали много вопросов и сомнений. Само понятие нематериального актива многогранно: это и бухгалтерское понятие, и экономическое, и юридическое. Разнообразен и состав НМА: наличие таких активов предприятия связано как с наличием конкурентных преимуществ, так и с использованием предприятием компонентов интеллектуального капитала. В связи с такой вариативностью определения достаточно часто встречаются ошибки и трудности в учёте нематериальных активов. К основным проблемам следует отнести:

- отсутствие точных критериев отнесения объекта к НМА;

- сложность оценки и переоценки НМА;

- вопросы обесценения НМА.

На наш взгляд, большинство проблем можно объяснить, во-первых, тем, что на сегодняшний день в России не завершен процесс перехода на МСФО, а во-вторых, не накоплена достаточная эмпирическая база в учете объектов в рыночных условиях хозяйствования.

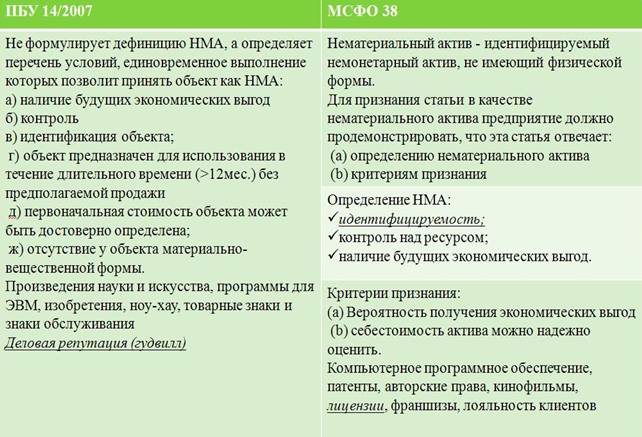

Анализ ПБУ 14/2007 позволил установить следующее:

- Одним из наиболее важных вопросов учета нематериальных активов (НМА) является проблема правильного включения тех или иных объектов учета в состав НМА. Причина кроется во многом из-за неполно раскрытых критериев признания НМА. Так, при описании объекта регулирования и критериев отнесения к НМА практически не раскрывается, что именно представляет собой актив.

Анализ нормативной базы по учёту НМА позволил установить сходства и различия. Для наглядности представим их в виде схемы:

Рисунок 1

Несоответствие в нормативной базе обуславливает противоречия при отнесении объектов к НМА. Так, например, ПБУ 14 деловая репутация включается в состав НМА, согласно же международным стандартам, она не относится к НМА и регулируется МСФО 3. Напротив, с точки зрения ПБУ лицензии не относятся к НМА, а в МСФО лицензии могут быть учтены как НМА.

- Положением «Учёт нематериальных активов» введены механизмы переоценки и проверки на обесценение применительно к нематериальным активам (пункт 16) [4]. Так, ранее переоценка нематериальных активов не регламентировалась. Теперь же, согласно ПБУ 14/2007 "изменение фактической (первоначальной) стоимости нематериального актива, по которой он принят к бухгалтерскому учету, допускается в случаях переоценки и обесценения нематериальных активов". Коммерческая организация вправе (если данное право заложено как элемент учетной политики) проводить переоценку однородных объектов нематериальных активов не чаще одного раза в год по текущей рыночной стоимости. Если переоценка проведена единожды, то ее нужно проводить ежегодно (п. 19 ПБУ 14/2007) [4].

Основные сложности оценки нематериальных активов состоят в уникальности и чрезвычайно низкой ликвидности большинства нематериальных активов, что затрудняет оценку их текущей рыночной стоимости [6, C. 286]. Текущая рыночная стоимость для переоценки определяется исключительно по данным активного рынка переоцениваемых нематериальных активов. Поясним, что представляет собой активный рынок НМА. Российские стандарты бухгалтерского учета не дают определения активного рынка. В международных стандартах дано следующее определение этому понятию: «активный рынок – это рынок, на котором существуют все следующие условия: 1) товары, торговля которыми осуществляется на рынке, являются однородными; 2) в любое время обычно можно найти добровольно вступающих в операции покупателей и продавцов; 3) информация о ценах общедоступна (§ 6 МСФО (IAS) 36) [2]. Образцами такого рынка финансовых активов является фондовая биржа, дилерский рынок. В этих случаях доступны и цены предложения (продажи), и цены спроса (скупки) финансовых инструментов. Анализируя определение, можно прийти к неутешительному выводу, что провести переоценку НМА весьма затруднительно, так как для них активного рынка практически не существует, поскольку объекты нематериальных активов имеют уникальный и нетиповой характер. Даже если предположить, что существует активный рынок прав на издание литературных произведений, проблематично использовать рыночную стоимость прав на книгу одного писателя для переоценки прав на произведения другого.

По данным МСФО активный рынок не может существовать для торговых марок, титульных данных, прав на издание музыки и кинофильмов, патентов или товарных знаков, поскольку все эти активы являются уникальными. Кроме того, хотя нематериальные активы являются предметом покупки и продажи, договоры заключаются между отдельными покупателями, а сделки происходят довольно редко. По этим причинам, уплаченная за один актив цена не может служить достаточным подтверждением справедливой стоимости другого актива. Более того, информация о ценах зачастую носит закрытый характер" (§ 78 МСФО (IAS) 38) [3].

Как следствие, для целей управленческого учета нецелесообразно предпринимать попытки рыночной (справедливой) оценки стоимости нематериальных активов. Наиболее применимым на практике способом учета нематериальных активов является полная или частичная капитализация расходов на их создание и приобретение. Например, стоимость товарного знака может быть оценена как сумма расходов на дизайн и регистрацию товарного знака плюс определенная доля расходов на создание и размещение рекламных материалов с его использованием. В таком случае возникает другая, не менее существенная проблема – в связи с такой оценкой довольно часто бухгалтерская отчетность не отражает реальные НМА предприятия [5]. Явное несоответствие балансовой и реальной стоимости нематериальных активов происходит из-за того, что стоимость, по которой нематериальные активы ставятся на учет, базируется на величине затрат, связанных с созданием нематериального актива, что не всегда правильно.

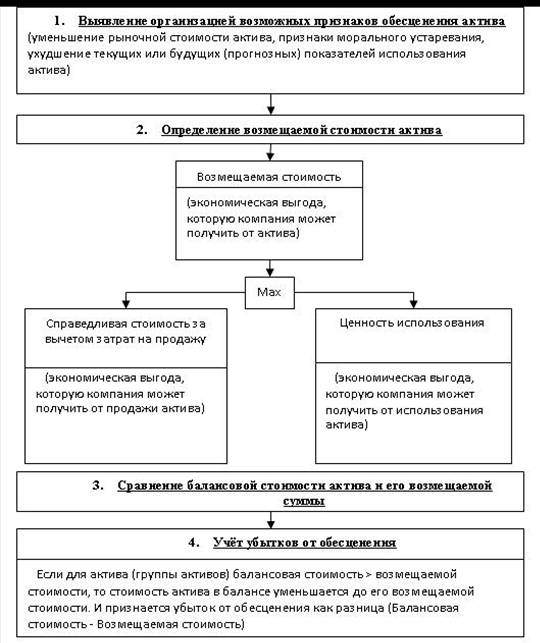

- Кроме оценки, изменение фактической (первоначальной) стоимости нематериального актива, по которой он принят к бухгалтерскому учету, допускается в случаях обесценения нематериальных активов. Обесценение нематериальных активов введено нормой п.16 ПБУ 14/2007 [4]. Нематериальные активы могут проверяться на обесценение в порядке, определенном МСФО 36 (п.22 ПБУ 14/2007) [4]. Обратимся к МСФО [2] и представим логику проверки актива на обесценение в виде следующей схемы:

Рисунок 2 Схема проверки НМА на обесценение

Согласно МСФО (IAS) 36, возмещаемая стоимость актива - справедливая стоимость за вычетом расходов на продажу или ценность использования в зависимости от того, которая из данных величин больше. [2]

Справедливая стоимость актива - сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую сделку независимыми сторонами.

Ценность использования - приведенная стоимость будущих денежных потоков, которые предположительно будут получены от актива или генерирующей единицы.

Так, проверка актива на обесценение и проведение самого обесценения предполагает сложный механизм, для которого требуются специальные знания в области экономического анализа и МСФО 36. [7, С. 96]

Итак, проанализировав нормативную базу учёта НМА и изучив основные проблемы, можно предложить и рассмотреть наиболее приемлемые и возможные варианты их решения и рекомендации.

1.Недостаточная разработанность критериев отнесения объектов к НМА.

Необходимо дать определение НМА, разработать точные критерии отнесения в соответствии с международными стандартами учёта. Например, выделить деловую репутацию («гудвилл») в качестве отдельного объекта учёта так же, как это регламентирует МСФО. Или расширить ряд объектов, включаемых в состав НМА. Приведем пример возможного определения НМА: нематериальный актив - идентифицируемый актив, не имеющий физической формы и связанный с интеллектуальной собственностью – новаторскими научными или техническими знаниями.

2.Сложность оценки и переоценки НМА.

Необходимо устранить противоречия национальных и международных стандартов, связанные с критериями оценки. Например, согласно ПБУ 14/2007 оценка производится исключительно по данным активного рынка указанных нематериальных активов. Так, для активов, не имеющих активный рынок, оценка невозможна. Поэтому предлагаем ввести в ПБУ 14 пункт о возможности вариативной оценки НМА: по данным активного рынка или экспертами-оценщиками НМА.

3.Вопросы обесценения.

Необходимо пошагово описать инструкцию по проверке на обесценения, чтобы максимально упростить применение тестирования. Следует рассмотреть вопрос несоответствия рыночной и балансовой стоимости НМА. Рыночная стоимость нематериального актива определяется экономическими выгодами, которые этот актив способен генерировать, а эта величина применительно к НМА в большинстве случаев слабо связана с теми затратами, которые учитываются для определения балансовой стоимости нематериального актива. Поэтому считаем корректным предложить экспертное определение стоимости.

Следует также уточнить способы определения справедливой стоимости актива, исключения субъективности при расчете ценности использования НМА.

Таким образом, в статье выявлены основные проблемы, сложившиеся на данный момент в сфере учёта НМА. На основе этих проблем предложены рекомендации по улучшению национальных стандартов для устранения ошибок и облегчения понимания специфики учёта таких уникальных и особенных активов, как НМА.

Список литературы

- Ветошкина Е. Актуальные вопросы учёта НМА // Международный бухгалтерский учёт. – 2009. - № 2. ‑ С. 21‑26.

- Международный стандарт финансовой отчетности (IAS) 36 "Обесценение активов": приложение № 24 к приказу министерства финансов Российской Федерации от 25.11.2011 № 160н.

- Международный стандарт финансовой отчетности (IAS) 38 "Нематериальные активы": приложение № 26 к приказу министерства финансов Российской Федерации от 25.11.2011 № 160н.

- Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007): приказ Минфина РФ от 27.12.2007 N 153н (ред. от 24.12.2010)

- Пояркова О. НМА – определение, бухгалтерский учёт, налоговые последствия [Электронный ресурс]. – Режим доступа: http://www.invur.ru/print.php?page=innstr&cat=int_sob&doc=nem_activ (Дата обращения: 15.03.2012)

- Сакикабара М, Берри Р. Накопление ресурса и Заграничное Расширение японскими Транснациональными корпорациями // Журнал Экономического Поведения и Организации. ‑ 2008. ‑ № 2. С. 277‑302.

- Хотинская Г. Нематериальные активы как фактор повышения конкурентоспособности компании// Маркетинг в России и за рубежом. ‑ 2008. № 5. С. 94‑100

дипломов