Статья опубликована в рамках: I Международной научно-практической конференции «Научное сообщество студентов: МЕЖДИСЦИПЛИНАРНЫЕ ИССЛЕДОВАНИЯ» (Россия, г. Новосибирск, 06 декабря 2011 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ ОЦЕНКИ ДЕНЕЖНЫХ ПОТОКОВ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Фундаментом эффективной финансово-хозяйственной деятельности хозяйствующего субъекта является категория «денежный поток», отражающий динамику и структуру доходов и расходов, генерируемых данной деятельностью. Неспособность руководства хозяйствующих субъектов управлять денежными потоками является доминирующей причиной неэффективного использования денежных средств в целом. Впоследствии это приводит к нарушению финансового равновесия и нарастанию экономического кризиса хозяйствующих субъектов. Для стратегического управления хозяйствующим субъектом важно знать не только общий объем денежных ресурсов, но и величину и структуру денежного потока, интенсивность его движения в течение года, т.е. необходимо правильно и точно производить оценку денежных потоков.

Методологические основы формирования концепции денежных потоков предприятий возникла в США в середине 50-х годов XX в. Безусловно разработанные в зарубежных научных трудах основные теоретические и методические разработки по оценке денежных потоков в российских экономических условиях претерпели корректировку, что связанно с особенностями ведения бухгалтерского финансового и управленческого учета. Основоположниками теории денежных потоков считают следующих ученых: Л.А. Бернстайн, Ю. Бригхем, Дж.К.Ван Хорн, Б. Райан, Ж. Ришар, Д. Стоун, К. Хитчинг, Э. Хелферт и др. Впоследствии среди российских экономистов наиболее значимыми по данной проблематике выделяются работы И.Т. Балабанова, В.В. Бочарова, В.В. Ковалева, М.Н. Крейниной, В.П. Привалова, Е.С. Стояновой, Т.В. Теплова, Г.В. Тимофеевой, А.Д. Шеремета и др. В результате многолетней апробации предложенных научных обобщений по исследуемой проблематике можно сделать заключение, что эффективная реализация методик и механизмов по управлению денежными потоками хозяйствующих субъектов осложняется комплексов проблем: недостаточная квалификация сотрудников, сложность в организации расчетов, неправильная организация управленческого и финансового учета, отсутствие четко разработанного алгоритма анализа и оценки денежных потоков и т.д. Поэтому необходимость приведения в соответствие к современным условиям рыночной экономики системы финансового учета, практическая потребность в исследовании денежных потоков хозяйствующих субъектов определяют актуальность работы по совершенствованию методики оценки их денежных потоков.

Проводимый анализ отечественных источников и переводной литературы по данной проблеме мы столкнулись с частым отождествлением категорий «денежный поток» и «денежные средства» хозяйствующих субъектов. Признавая возможность такого сопоставления в различных хозяйственных ситуациях мы придерживаемся точки зрения, что это различные понятия. При этом непрерывный процесс движения денежных средств является основой формирования денежных потоков во времени. В связи с этим, под денежным потоком мы понимаем совокупность распределенных во времени объемов поступлений и выбытий денежных средств в процессе хозяйственной деятельности субъекта.

Поступление (приток) денежных средств называется положительным денежным потоком, выбытие (отток) денежных средств – отрицательным денежным потоком.

Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации называется чистым денежным потоком.

Мировая практика выработала следующие основные методы расчета величины денежного потока: прямой, косвенный и матричный методы.

Анализ денежных потоков с помощью прямого метода позволяет судить о возможности хозяйствующего субъекта отвечать по своим обязательствам. Он дает возможность детализировать движение и структуру денежных средств на его счетах, делать оперативные выводы относительно их достаточности для обеспечения текущей перспективной ликвидности. Его недостатками является то, что он не позволяет достоверно выявлять корреляцию полученного финансового результата и изменения абсолютного размера денежных средств предприятия; требует значительных затрат времени, а полученная с его использованием отчетность недостаточно востребована для оперативного и текущего управления.

Косвенный метод дает возможность доказать взаимосвязь между чистой прибылью и величиной денежных средств и преобразовать первый показатель во второй. При этом важно учитывать, что некоторые виды доходов и расходов уменьшают (увеличивают) конечный финансовый результат хозяйствующего субъекта, не затрагивая величину денежных средств. Для учета данного обстоятельства проводят корректировку чистой прибыли, используя следующее правило: статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияют на величину чистой прибыли. Преимуществом данного метода является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами, выявить проблемные элементы хозяйственной деятельности, не позволяющие эффективно использовать финансовые потоки и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Матричный метод нашел широкое применение в области прогнозирования и планирования. Данная модель представляет собой прямоугольную таблицу, элементы которой отражают взаимосвязь объектов. Она удобна для финансового анализа, так как является простой и наглядной формой совмещения разнородных, но взаимоувязанных экономических явлений. Аналитическая ценность матричного баланса несравненно выше по сравнению со стандартным балансом. В отличие от последнего, где отсутствует привязка источников финансирования к конкретным статьям активов, матричный баланс как раз и демонстрирует эту привязку.

Использование того или иного метода при расчете величины денежного потока не регулируется какими-либо документами, формирующими финансовую политику хозяйствующего субъекта. В идеале необходимо использование всех трех методов для формирования четкого представления об источниках формирования денежных потоков и эффективности его использования.

В рамках выявленных проблем проведения процедуры анализа и оценки денежных потоков и исходя из накопленной практики нами предложены следующие этапы их проведения:

- Структурно-динамический анализ денежных потоков хозяйствующего субъекта.

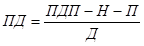

- Расчет времени обращения денежных средств (финансовый цикл), представляющего период, в течение которого денежные средства отвлечены из оборота (начиная с момента оплаты погашения кредиторской задолженности за необходимое для производства сырье, материалы, полуфабрикаты и заканчивая в момент погашения дебиторской задолженности за изготовленную продукцию).

В рамках данного этапа в связи с возможностью рассогласования по всей технологической цепочке физического движения производственных ресурсов и денежных средств важно следить за соотношением компонентов операционного и финансового циклов и цикла деловой активности хозяйствующего субъекта в целом. Сокращение финансового цикла в динамике рассматривается как положительная тенденция.

Продолжительность финансового цикла в днях оборота рассчитывается по формуле [2]:

|

ПФЦ = ВОЗ + ВОД – ВОК, |

(1) |

|

ВОЗ = |

(2) |

|

ВОД = |

(3) |

|

ВОК = |

(4) |

,

,  ,

, ,

, где ВОЗ — время обращения производственных запасов; ВОД — время обращения дебиторской задолженности; ВОК — время обращения кредиторской задолженности; Т — длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т = 360).

При этом расчет можно выполнять как по всем данным о дебиторской и кредиторской задолженности, так и по данным, непосредственно относящихся к производственному процессу.

- Расчет абсолютных и относительных показателей, формирующих денежный поток хозяйствующего субъекта:

- положительный денежный поток;

- отрицательный денежный поток;

- чистый денежный поток;

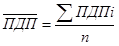

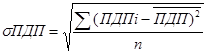

- Определение равномерности и синхронности денежных потоков хозяйствующего субъекта с помощью следующих показателей:

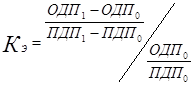

- коэффициент вариации;

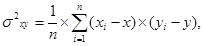

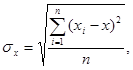

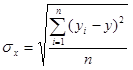

- коэффициент корреляции положительных и отрицательных денежных потоков в анализируемом периоде:

|

|

|

|

|

|

|

|

|

|

|

|

где хi — сумма положительного денежного потока за i-й временной интервал; yi — сумма отрицательного денежного потока за i-й временной интервал; х — средняя величина притока денежных средств за временной интервал; у — средняя величина оттока денежных средств за временной интервал; n — количество временных интервалов в анализируемом периоде.

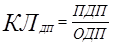

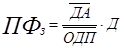

- коэффициент ликвидности денежного потока:

|

|

|

,

,где ПДП — положительный денежный поток; ОДП — отрицательный денежный поток.

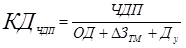

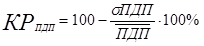

- Определение качества денежного потока хозяйствующего субъекта:

- коэффициент достаточности чистого денежного потока:

|

|

|

,

,где ЧДП — чистый денежный поток; ОД — сумма выплат основного долга по краткосрочным кредитам и займам; Зтм — сумма прироста в составе оборотных активов; Ду— сумма дивидендов, процентов выплаченных собственником предприятия на вложенный капитал.

Зтм — сумма прироста в составе оборотных активов; Ду— сумма дивидендов, процентов выплаченных собственником предприятия на вложенный капитал.

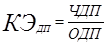

- коэффициент эффективности денежных потоков:

|

. |

|

- коэффициент рентабельности положительного денежного потока характеризует долю чистой прибыли в общей сумме денежных поступлений предприятия. Чем выше значение показателя, тем эффективнее хозяйственная деятельность предприятия:

|

, |

|

где ЧП — чистая прибыль.

- коэффициент рентабельности отрицательного денежного потока показывает сумму чистой прибыли, приходящейся на рубль понесенных предприятием денежных расходов:

|

. |

|

- коэффициент рентабельности среднего остатка денежных средств показывает величину чистой прибыли полученной предприятием с каждого рубля имеющегося остатка денежных средств:

|

|

|

где  – средний за период остаток денежных средств.

– средний за период остаток денежных средств.

- Анализ ликвидности и платежеспособности хозяйствующего субъекта:

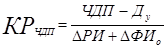

- коэффициент реинвестирования чистого денежного потока [4]:

|

|

|

где РИ — прирост реальных инвестиций в рассматриваемом периоде; ФИо — прирост долгосрочных инвестиций

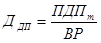

- период самофинансирования денежных затрат характеризует на сколько дней хватит имеющейся в распоряжении предприятия остатка денежных средств при сложившемся уровне их среднедневного расходования:

|

|

|

где Д — количество дней в исследуемом периоде

- количество оборотов денежных средств в затратах показывает, сколько раз за период будет участвовать каждый рубль остатков в денежных расходах:

|

|

|

- равномерность денежного потока:

|

|

|

где  — среднее значение денежного потока в отдельном интервале анализируемого периода.

— среднее значение денежного потока в отдельном интервале анализируемого периода.

|

|

|

|

|

|

Чем больше значение, тем меньше остаток денежного капитала требуется хранить в виде ликвидной наличности.

- сбалансированность денежного потока:

- коэффициент эластичности показывает на сколько изменяется отрицательный денежный поток при изменении положительного денежного потока на 1%:

|

|

|

- коэффициент парной корреляции:

|

|

|

- Прогнозирование денежного потока, основным целями которого являются:

- предвидение будущего спроса организации на денежные средства;

- оценка финансовых последствий этого спроса;

- определение возможных способов действия и выбор наилучшего для удовлетворения спроса.

Кроме этого в последние годы существующая практика проведения анализа финансового состояния хозяйствующего субъекта не раз обосновывала необходимость пересмотра существующих подходов по данной аналитической процедуре, обобщенно позволяющей охарактеризовать его эффективность финансово-хозяйственной деятельности. Одним из перспективных направлений для решения данной проблемы считается использование финансовых показателей, в основу которых заложены денежные потоки и их характеристики. Поэтому мы считаем важность обоснования состава показателей для проведения динамического анализа финансового состояния хозяйствующего субъекта, основанного на денежных потоках. В предлагаемый нами перечень показателей могут быть включены следующие из них:

- Покрытие процента (цена пользования заемными средствами):

|

|

|

где Пв — размер выплачиваемых процентов.

Расчет показателя позволяет понять, сколько можно осуществить выплат процентов за счет денежного потока и до какой степени мог бы снизиться денежный поток без ущерба для исполнения обязательств перед контрагентом по выплате процентов за использование его средств.

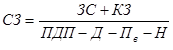

- Степень задолженности [4]:

|

|

|

где ЗС — заемные средства; КЗ — кредиторская задолженность; Д — размер дивидендов; Н — сумма выплаченных налогов.

Характеризует число периодов, по истечении которых за счет денежного потока (как правило, за вычетом дивидендов, процентов и налогов) будут полностью погашены долги. Чем меньше показатель степени задолженности, тем более ликвидным может считаться предприятие. Для кредитора этот показатель определяет риск кредитования.

- Покрытие дивидендов по акциям:

|

|

|

Показывает, в какой мере хозяйствующий субъект способен отвечать по своим обязательствам перед собственниками капитала по выплате дивидендов исходя из достигнутого финансово-хозяйственного результата по текущей деятельности.

- Доля амортизационных отчислений в общей величине денежного потока:

|

|

|

где АО — сумма амортизационных отчислений

Снижение в динамике данного показателя, рассчитанного в долях единицы или в процентах, рассматривается как положительная тенденция.

- Доля положительного денежного потока в начисленных доходах:

|

|

|

где Ндох — сумма начисленных за период доходов (форма № 2, стр.010+ стр. 060 + стр. 080 + стр. 090))

Показывает, какая часть начисленных доходов находится в распоряжении предприятия для самофинансирования, выплаты дивидендов и долгов. С помощью этого показателя можно оценить будущий финансовый потенциал предприятия в зависимости от тенденции роста или снижения доходов.

- Доля денежного потока от текущей деятельности в выручке от продажи:

|

|

|

где ПДПТ – положительный денежный поток по текущей деятельности.

Показывает, какая часть начисленных доходов от текущей деятельности поступила на предприятие в денежной форме.

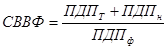

- Соотношение величины внутреннего и внешнего финансирования [4]:

|

|

|

где ПДПТ — положительный денежный поток по текущей деятельности; ПДП„ — положительный денежный поток по инвестиционной деятельности; ПДПф — положительный денежный поток по финансовой деятельности.

Под общей величиной внешнего финансирования понимается суммарный приток денежных средств, сформированный в результате получения дополнительных средств путем увеличения заемного капитала и размещения акционерного капитала среди своих акционеров и других субъектов, т.е. увеличения собственного капитала. Денежный поток от текущей и инвестиционной деятельности рассматривается как источник внутреннего финансирования. Проанализировав объем и временной аспект используемых источников финансирования, можно сделать вывод о зависимости данного предприятия от внешних источников поступления денежного капитала.

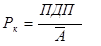

- Рентабельность всего капитала:

|

|

|

где А — средняя величина активов предприятия за период.

Показывает долю денежных доходов в активах хозяйствующего субъекта, характеризует, какая часть всего имущества сформирована за счет денежного капитала.

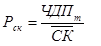

- Рентабельность собственного капитала [4]:

|

|

|

где ЧДПт — чистый денежный поток по текущей деятельности; СК — средняя величина собственного капитала за период.

Характеризует, какая часть собственного капитала сформирована предприятием за анализируемый период за счет чистого притока денежных средств от текущей деятельности.

- Коэффициент приращения денежных потоков:

|

|

|

Характеризует величину прироста денежных средств за период на каждый рубль их первоначального остатка. Чем интенсивнее генерация денежного капитала, тем больше значение показателя. Показывает сумму чистой прибыли, приходящейся на рубль понесенных предприятием денежных расходов.

- Коэффициент оседания денежного потока:

|

|

|

Показывает, какая часть денежных поступлений остается неиспользованной в виде остатка на счетах предприятия. Чрезмерная величина показателя может быть признаком излишней ликвидности и недостаточно эффективного использования свободных денежных ресурсов [3,4].

Предложенный методический подход к оценке денежных потоков хозяйствующего субъекта не претендует на фундаментальный шаг в науке, но является попыткой автора обобщить существующий опыт по данной проблеме и позволит более точно оценивать эффективность финансово-хозяйственной деятельности.

Список литературы:

- Бланк И.А. Финансовый менеджмент. — 2-е изд., перераб. и доп. К.: Эльга, Ника-Центр, 2004.

- Ионова И.Ф. Финансовый анализ. Управление финансами: учеб. пособие. М.: ЮНИТИ 2003. — 534 с.

- Сорокина Е.М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики: учеб. пособие. М.: Финансы и статистика, 2003.

- Тимофеева Г.В. Анализ денежных потоков предприятия: учеб. пособие. М.: Финансы и статистика, 2010.

дипломов