Статья опубликована в рамках: XXVI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ГУМАНИТАРНЫЕ НАУКИ» (Россия, г. Новосибирск, 06 ноября 2014 г.)

Наука: Юриспруденция

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

К ВОПРОСУ О ПРАВОВОМ РЕГУЛИРОВАНИИ ОФФШОРНЫХ ЗОН: НОВЕЛЛЫ РОССИЙСКОГО ЗАКОНОДАТЕЛЬСТВА

Моисеева Евгения Юрьевна

студент 5 курса, юридический факультет, РФ, г. Новосибирск

E -mail: evgen-moiseeva@yandex.ru

Богданова Анна Сергеевна

студент 5 курса, юридический факультет, РФ, г. Новосибирск

E -mail: belochca1992@yandex.ru

Чернусь Надежда Юльевна

научный руководитель, канд. юрид. наук, доцент НГУ, РФ, г. Новосибирск

Понятие оффшорная зона (от англ. “off shore” — «вне берега») представляет собой территорию государства или часть территории государства, предоставляющая специальный благоприятный правовой режим своим участникам и (или) не предусматривающая раскрытие и предоставление информации при проведении финансовых операций [1, c. 86]. В зарубежной литературе встречаются такие термины как tax havens, offshore zones, offshore jurisdictions, low-tax countries и т. д.

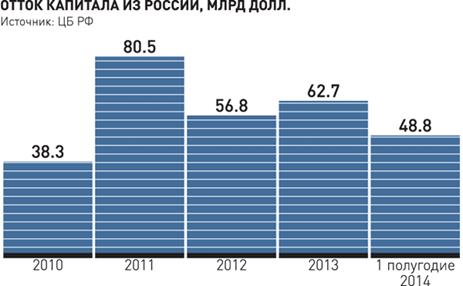

В настоящее время многие государства (члены G20, ОЭСР, ЕС), включая РФ, ( идут по пути направленному противодействию незаконным операциям оффшорными компаниями, а также ограничение их деятельности. Деятельность оффшоров негативно влияет на состояние национальной экономики. Так, если вдвое сократить отток капиталов из РФ через рассматриваемые территории, то можно было бы увеличить рост ВВП на 1,5—2 % [2, c. 53]. Всем известны события финансового коллапса в Кипре в 2013 годы, который лишний раз подтвердил необходимость деоффшоризировать национальную экономику.

Первоначально хотелось бы кратко обратиться к истории оффшорных зон. Оффшорные зоны стали активно появляться более 100 лет назад, однако отдельные прецеденты существовал и ранее. Например, в XII веке в Англии начинают появляться Синк-порты, на территории которых, согласно королевскому указу от 1155 г. действовало освобождение от налогообложения [3, c. 82]; Так в XV в сделал из Фландрии своеобразный оффшор, на территории которого английские купцы предпочитали совершать сделки [4, c. 15]. В последние десятилетия XIX — начале XX века активно начинаются появляться оффшоры на территории США, Британии, Швейцарии, Австрии, Люксембург и т. д. К примеру, к 1902 году в Делавэре было зарегистрировано 1407 корпораций, а к 1919 — уже 4476. В период с 1916 по 1926 г. регистрационные сборы и головой франшизный налог составляли более 40 % доходной базы Делавэр [4, с. 20].

Многие правовые системы в то время начали подстраиваться под новое правовое явление. Интересным в этой связи, является судебный прецедент, выработавшийся в 1929 г. в Британии. Разбирая дело об уплате налогов Egyptian Delta and Investment Co. Lt v. Todd, суд пришел к выводу о том, что поскольку вышеуказанная компания вела бизнес в Каире, значит, она является резидентом Египта, а не Великобритании, хотя и была фактически зарегистрирована в Лондоне. Следовательно, она не должна платить налоги в пользу британского бюджета. Заложенные положения были воспринятыми многими оффшорами [4, с. 21]. В целом, история оффшоризации мировой экономики современными авторами разделяется на 4 этапа: до 1970-х годов (создано около 10 офшоров), 1970-е годы (18 офшоров), 1980-е года — наиболее активный период (20 офшоров). Говоря о нынешней ситуации, связанной с правовым регулированием деоффшорной деятельности в России, то она продолжает оставаться безрадостной. Так, по данным Счетной палаты РФ, за 2013 год российскими юридическими лицами под видом платежей за не ввезенный товар в оффшорные зоны было переведено более 800 млрд. руб. Наиболее известный механизм — перечисление денежных средств в качестве предоплаты за несуществующий товар. Несмотря на то, что вопрос о роли оффшоров в современном мире остается дискуссионным, все с большей очевидностью встает вопрос о необходимости ужесточения правового регулирования деятельности оффшорных юрисдикций [5, с. 110].

Рисунок 1. Статистика оттока капитала из РФ

Каких-либо специальных положений о понятии и статусе оффшорных компаний российское законодательство не содержит. Многие авторы сходятся во мнении о том, что данное упущение законодателя является наиболее существенным, и предлагают принятие унифицированного НПА, который бы смог решить многие, стоящие перед государством и экономикой проблем, связанных с деструктивным воздействием оффшоров [6]. Говоря об антиоффшорном правовом регулировании в РФ, следует коснуться списков оффшорных территорий, установленных Указанием ЦБР от 7 августа 2003 г. № 1317-У. Указанный документ делит все зоны на три группы с понижением доверия от первой к третьей группе в целях разграничения порядка установления корреспондентских отношений с банками указанных в перечне стран [7]. К первой группе относятся: Нормандские острова, Остров Мэн, Ирландия, Мальта, Гонконг, Швейцария, Сингапур, Черногория и другие. Вторую группу составляют: Барбадос, ОАЭ, Сент-Винсент, а также США (штаты Делавэр и Вайоминг), содружество Доминики и т. д. В третью категорию включены: Андорра, Анжуан, Аруба, Вануату, Либерия, Науру и т. д. Данный список используется только для регулирования деятельности российских банков. Вторым нормативным правовым актом, устанавливающим перечень «налоговой гавани», является Приказ Министерства финансов РФ от 13 ноября 2007 года №108Н. Акт содержит 42 государства: Белиз, Британские Виргинские острова, Маршалловы острова, Панама, Сент-Винсент, и другие), также многие низконалоговые юрисдикции (Гонконг, ОАЭ, Мальта и другие) [8].

В силу экономических событий Кипра в 2013, антиоффшорное законодательство претерпело важные изменения в период 2013—2014 года. Первым важным шагом в области деоффшорицации стало внесение изменений в ФЗ от 07.08.01 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», которые вступили в силу с июля 2013 года. Новеллой стало введение в оборот понятия «бенефициарного владельца» — физического лица, прямо или косвенно (через третьих лиц) владеющее (либо кот. имеет преобладающее участие (свыше 25 процентов) в капитале) клиентом - юридическим лицом или, которое имеет возможность контролировать действия клиента [9]. Теперь за организациями и ИП закрепляется обязанность собирать и не реже чем раз в год обновлять информацию о своих клиентах (как ЮЛ, так и ФЛ). Росмониторинг, как уполномоченное лицо, по запросу имеет право получать необходимые ему данные об определенных клиентах, бенефициарных владельцах, о движении денежных средств по счетам. Так же были внесены существенные изменения в статью 5 вышеуказанного Федерального Закона: расширен круг юридических лиц, которые осуществляют операции с денежными средствами или иным имуществом [9]. К ним относятся общества взаимного страхования, кредитные потребительские кооперативы, операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи, негосударственные пенсионные фонды, имеющие лицензию на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию. Интересно, что данные положения распространяются теперь и на ИП, а именно: лиц, осуществляющих куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий; страховых брокеров; оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества. Особенностью стало то, что теперь за кредитными организациями закреплено право отказа от заключения договора вклада с ФЛ или ЮЛ, если существуют подозрение , что целью заключения договора является легализация доходов, которые получены преступленным путем или финансирования терроризма. Теперь клиенты кредитных организаций имеют своей обязанностью предоставлять им свою информацию о выгодоприобретателях и бенефициарах. В случае, если в результате принятия предусмотренных законом мер по идентификации, бенефициарный владелец не выявлен, то им может быть признан единоличный исполнительный орган клиента (директор, президент и т. д.).

Законодатель не обошел вниманием Федеральный Закон от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации», в котором была введена новая часть 12 статьи 86 (ФЗ от 28 июня 2013 года № 134-ФЗ). В соответствии с нововведением уполномоченному экономическому оператору могут отказать в предоставлении специальных упрощений и льгот, если: ввоза товара, производителем или продавцом которого являлось офшорное юридическое лицо либо оплата за товары осуществлялась с помощью офшорных юрисдикций [10].

Последней новеллой отечественного права явился законопроект от августа 2014, предусматривающий, что все доходы, получаемые налоговыми резидентами, теперь будут облагаться налогом только по российскому законодательству. Следует отметить, что двойного налогообложения, возможно, избежать, если у РФ будет существовать договор со страной, на территории которой были выплачены налоги.

Подводя итог всему вышесказанному, хотелось бы отметить, что работа с оффшорными компания и юрисдикциями становится более прозрачной. Ужесточение политики в области антиоффшорного регулирования ведет к существенной декриминализации экономики, а также воспрепятствованию отмываю доходов и их сокрытия. Однако хотелось бы внести ряд предложений, касающихся упомянутой борьбы с оффшорами.

1. Деоффшоризация тесно связана с борьбой против коррупции и с ее негативными последствиями для развития российской экономики. Коррупция порождает отток денег в оффшорные зоны, так и сама питается их капиталами. Б.А. Хейфец справедливо отмечает, что на процесс деоффшоризации отрицательно воздействуют двойные стандарты государственной политики. С одной стороны, государство стремится избавиться от деструктивного влияния «налоговых гаваней», а с другой, активно идет с ними на сотрудничество. Подтверждением данного тезиса является пример совержения сделки купли-продажи государственного пакета стратегического объекта — Открытого Акционерного Общества «Ванинский морской торговый порт» кипрским оффшорным компаниям. Покупателем 73,3 % обыкновенных акций ОАО стала дочерняя компания «Мечел_транс», которая в послдествии перепродала большую часть своих акций еще трем кипрским оффшорам — Travigne Trading limited, Sedmino Investments Limited, Opern Trade Limited [2, c. 50]. Если государство активно борется в оффшоризацией экономического блока, то следует отказаться от сделок с оффшорными структурами вообще.

2. Считаем, что на российском рынке необходимо запретить рекламу услуг по агрессивной минимизации налогообложения и продажи оффшорных юридических лиц. Изучая сайты, связанные с оффшорной деятельностью, можно обратить внимание на яркие, блистающие рекламные ролики, откровенно предлагающие услуги по сокрытию доходы от российском стороны где-нибудь на Кипре или на Сейшелах. Интересным представляется зарубежный опыт: США добились крупных штрафов от швейцарских банков, помогавшим американским налогоплательщикам скрывать доходы от налогообложения. В 2009 году швейцарский банк UBS выплатил США 780 млн. долл. за снятие вышеуказанных обвинений американских властей и раскрыл информацию почти о 4500 американских гражданах – клиентов банка UBS. А в 2012 банк Wegwlin согласился выплатить Соединенным Штатам Америке 57,8 млн. долл. штрафа за то, что он помог сотне граждан штатов укрыть от внимания налоговой службы почти на 1,2 млрд. долл. [2, с. 51].

3. Представляется, что эффективной мерой также может послужить инициатива облагать российским налогом на прибыль все сделки по продаже активов РФ через оффшорные компании. По мнению О.Вьюгина, до 80 % сделок по продаже на фондовом рынке проходит через оффшоры. Б.А. Хайфец приводит примеры сделок, в результате которых бюджет не дополучил миллиарды рублей в виде неуплаченных налогов. Еще в 2005 году Газпром совершил сделку с компанией Р. Абрамовича «Сибнефть» по покупке почти 73 % акций. Стоимость покупки составляла 13 миллиардов долл. Интересным представляется тот факт, что 10 млрд. было перечислено на счета пяти оффшорных юридических лиц, а оставшиеся 3 млрд. Зачислено на счет дочерней организации «Газпром Финанс» (Gazprom Finance B.V) [6]. Результатом послужила минимизация налогового дохода, возникшего у Российской стороны.

4. Немаловажным вопросом в области деоффшорзации является ратифиция некоторых международных нормативных актов. Еще с 90-х годов XX века остро стоит вопрос о ратификации Конвенции Организации экономического сотрудничества и развития « О взаимной административной помощи по налоговым делам» от 25.01.1988 год. Ратификация Конвенции позволит Федеральной налоговой службе России получать от зарубежных налоговых органов любые сведения, необходимые для взыскания налогов на территории Российской Федерации, а также информацию об уплате налогов контролируемыми иностранными компаниями за ее пределами. Особой новеллой станет возможность совершения спонтанного обмена, представляющий из себя направление иностранным налоговым органом без предварительного запроса известные ему сведения о фактах намеренной минимизации налоговых платежей российским юридическим лицом, причитающихся к уплате в бюджет РФ. Документ предоставит ряд совершенно новых прав для ФНС, а именно: право представителей российской налоговой администрации присутствовать при проведении налоговых проверок в иностранных государствах, а также направлять иностранным налоговым органам просьбы о принятии ими мер по взысканию задолженности по уплате налогов в пользу РФ и защитных мер, в том числе наложения ареста на имущество и т. д. Напрашивается вывод о том, что в руках государства появится особое оружие по борьбе с невыплатой налогов, сокрытием доходов. А самое главное, появится довольно объемная нормативная база по взаимодействия с зарубежными налоговыми органами.

Список литературы:

1.Баронов В.И. Свободные экономические и офшорные зоны: (экономико-правовые вопросы зарубежной и российской практики): учебное пособие / В.И. Баронов, Г.М. Костюнина. М.: Магистр: ИНФРА-М, 2013. — 558 c.

2.Вилкова Н. Применимое право при разрешении споров из внешнеэкономических сделок// Хозяйство и право. — 1995 — № 11 — С. 108—109.

3.Гамидуллаев С.Н. Современные проблемы функционирования правового института офшорных зон / С.Н. Гамидуллаев, П.В. Павлов ; Рос. тамож. акад., Рост. фил. Ростов-н/Д.: РФ РТА, 2011. — 137 с.

4.Хейфец Б.А. Деофшоризация российской экономики: возможности и пределы / Б.А. Хейфец. М.: ИЭ, 2013. — 60 c.

5.Хейфец Б.А. Офшорные юрисдикции в глобальной и национальной экономике / Б.А. Хейфец. М.: Экономика, 2008. — 334 c.

6.Борьба с офшорами в России [Электронный ресурс] — Режим доступа. — URL: http://www.klerk.ru/law/articles/351033.html. (дата обращения 10.10.2014).

7.По данным Росстата [Электронный ресурс] — Режим доступа. — URL: http://www/gks/ru/bgd/free/b04_03/IssWWW.exe/Stg/d03/112inv24 (дата обращения 10.10.2014).

8.Приказ Министерства финансов РФ от 13 ноября 2007 года № 108Н «Об утверждении Перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)» [Электронный ресурс] — Режим доступа. — URL: http://base.garant.ru/12157576.html (дата обращения 12.10.2014).

9.Федеральный Закон от 07.08.01 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» [Электронный ресурс] — Режим доступа. — URL: http://base.garant.ru/12123862.htm l(дата обращения 09.10.2014).

10.Федеральный Закон от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» [Электронный ресурс] — Режим доступа. — URL: http://base.garant.ru/12180625.html (дата обращения 03.10.2014).

дипломов