Статья опубликована в рамках: XXXI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 02 апреля 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

КИБЕРУГРОЗЫ В БАНКОВСКОЙ СФЕРЕ

Загидиев Ахмед Мусаевич

студент каф. ПИиММУ ФИиИТ Даггосуниверситета, РФ, г. Махачкала

E-mail:

Шавшина Светлана Анатольевна

научный руководитель, канд. экон. наук, доцент, каф. ПИиММУ ФИиИТ

Даггосуниверситета, РФ, г. Махачкала

Банки играют огромную роль в экономической жизни общества. Благодаря своей специфической роли, со времени своего появления они всегда притягивали преступников. К 90-м годам XX века банки перешли к компьютерной обработке информации, однако компьютерные системы, без которых в настоящее время не может обойтись ни один банк, являются также источником совершенно новых угроз, неизвестных ранее. Большинство из них обусловлены новыми информационными технологиям. По прогнозам аналитиков «Лаборатории Касперского», в 2015 году ожидается увеличение количества кибератак на банкоматы. Следующим этапом станет взлом киберпреступниками компьютерных сетей банков и использование полученного доступа к банкоматам в режиме реального времени. В предыдущие годы атаки были нацелены на бесконтактные платежные системы, использующие NFC, но из-за ограниченного распространения последних такие атаки приносили относительно небольшую прибыль. Появление на рынке платежной системы Apple Pay должно изменить ситуацию, ожидают специалисты: энтузиазм вокруг этой новой платежной платформы приведет к резкому росту ее использования, что неизбежно привлечет внимание киберпреступников, которые не упустят шанс извлечь выгоду из транзакций клиентов.

Информационная банковская безопасность — это основа благополучия любого банка. В связи с развитием и расширением информационных технологий и увеличением использования ИТ и ИБ в кредитных организациях, растет число ИТ-уязвимостей и возможные финансовые и репутационные потери. Постоянно совершенствующиеся ИТ-решения по обеспечению безопасности, позволяя минимизировать угрозу нанесения урона, ставят перед банками другую проблему — проблему своевременного донесения актуальной информации до ответственных сотрудников. Под конец наполненного событиями года «Лаборатория Касперского» публикует итоговый список киберугроз . Цифры ужасают: 6,2 миллиарда вредоносных атак на компьютеры и мобильные устройства в 2014 году были заблокированы антивирусными продуктами «Лаборатории Касперского», что на миллиард больше, чем в 2013 году [3].

В целях отражения киберпреступлений в банковском сегменте Центробанк планирует создать структуру, которая займется сбором информации от участников рынка о выявленных мошенничествах и будет разрабатывать схемы пресечения несанкционированных списаний со счетов клиентов банков. Регулятор пока официально не подтверждает инициативу, но разговоры о создании подобной структуры ведутся давно. Предполагается, что в обязанности новой структуры, кроме сбора информации от банков, будет входить оповещение кредитных организаций о возможных угрозах, разработка рекомендаций по пресечению попыток хакерских атак и других мошенничеств, а также передача аккумулированной информации о киберугрозах подразделению МВД для проведения расследования. На сегодняшний день регулятор получает данные от кредитных организаций об обнаруженных киберугрозах в режиме ежемесячной отчетности. Согласно статистике за первое полугодие 2014 года, банки проинформировали ЦБ о 193 тысячах несанкционированных списаний средств с платежных карт клиентов на сумму более 960 млн. рублей. Львиная доля мошенничеств приходится на кражи через мобильные устройства и непосредственно через Интернет.

Участие банков в работе структуры будет добровольным. Эксперты склонны предполагать, что не все организации будут сотрудничать с ЦБ в данном вопросе, поскольку признание факта совершения киберпреступлений со счетами их клиентов может негативно отразиться на их репутации [6].

Рассмотрим некоторые из киберугроз в банковской сфере.

Подмена платежных поручений

Год назад корпоративные компьютеры часто атаковали вирусные программы, которые подменяли платежные поручения, когда бухгалтер пытался провести транзакции, и уводили деньги на подложные счета. В уходящем году таких программ практически не было, но методы мошенников стали еще более изощренными. Все чаще стали встречаться случаи, когда бухгалтер вставляет специальный ключ для доступа к банку, вводит все пароли, начинает проводить транзакцию, а на компьютере появляется картинка, имитирующая перезагрузку (программный код). На самом деле за этой картинкой злоумышленники используют уже подготовленную бухгалтером транзакцию для того, чтобы перевести деньги на свои счета.

Часто преступники даже не используют специальные вредоносные программы, обходясь стандартными средствами для удаленного управления операционной системой, и без всяких картинок подключаются к компьютеру и переводят деньги. Когда пропажа обнаруживается, а на компьютере нет никаких вирусов, естественно, под подозрение тут же попадает сам бухгалтер.

Шифрование документов

Широкое распространение получили программы-вымогатели, которые шифруют все документы на компьютере: платежные поручения, базы данных, отчетность, всю документацию, — а для возвращения доступа к данным требуют перечислить деньги. С корпоративных пользователей требуют перевести до нескольких тысяч долларов или их эквивалент в биткоинах.

Биткоины

Раньше киберпреступники заражали компьютеры для того, чтобы «майнить биткоины, (это значит поддержка инфраструктуры, обеспечение работы всей сети, и конечно получение новых биткоинов. А биткоин — это пиринговая система электронной наличности, использующая одноимённую цифровую валюту, которую часто называют криптовалютой или виртуальной валютой ) и создавали ботнеты ( ботнет — это компьютерная сеть , состоящая из некоторого количества хостов, с запущенными ботами — автономным программным обеспечением. Чаще всего бот в составе ботнета является программой, скрытно устанавливаемой на устройство жертвы и позволяющей злоумышленнику выполнять некие действия с использованием ресурсов заражённого компьютера ) для генерации этих монет. Сейчас все больше и больше появляется вредоносных программ, нацеленных на кражу кошельков. Кроме этого усиливаются атаки на биржи и обменники, где биткоины можно купить или продать.

По прогнозам экспертов «Лаборатории Касперского», в следующем году биткоин ждет крах, вызванный как экономическими факторами, когда государства начнут ограничивать торговлю этой валютой на законодательном уровне, так и техническими, когда доступ к биткоин-ресурсам будет попросту заблокирован.

Облака

После разоблачений Эдварда Сноудена облачные технологии очень сильно утратили доверие корпоративных пользователей. В связи с этим в следующем году ожидается большой рост сервисов шифрования и анонимизации в интернете, а также сокращение числа компаний, использующих BYOD. Облачные технологии, казалось бы, стали настоящей головной болью для профессионалов в области ИБ, ведь здесь данные располагаются на удаленных серверах, находящихся в собственности третьей стороны и обслуживаемых ею. Несомненно, «облака» дают возможность снизить издержки и позволяют пользователям быть более мобильными. Именно поэтому внедрение облачных технологий является основной темой обсуждения в кредитных организациях. При этом любого специалиста в области ИБ беспокоит вопрос: а как же безопасность? На мой взгляд, стоит отдать должное производителям, которые предусмотрели защиту информации, хранящейся в «облаках», независимо от того, где физически расположены серверы, как осуществляется передача данных и т. д. Известно, что некоторые компании даже рассматривают возможности размещения дата-центров на территории России, если этот фактор становится ведущим при принятии решения о внедрении облачных технологий. Таким образом, наша задача – научиться распознавать гарантии безопасности, предоставляемые тем или иным производителем, понимать их надежность, осознавать факторы, позволяющие заявлять о том, что облачные сервисы безопасны для бизнеса, и впоследствии на основании этого делать выбор [2].

Фишинговые атаки

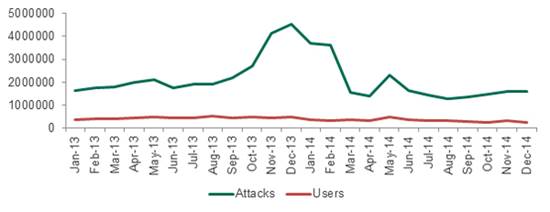

Доля срабатываний защитных технологий «Лаборатории Касперского» на финансовый фишинг (целью которого являются банки, платежные системы, интернет-магазины и другие финансовые учреждения) составила 28,73 % от всех зарегистрированных за год фишинговых атак. Это на 2,72 процентных пункта меньше, чем в 2013 году. Доля фишинговых атак, направленных на банки, составила 16,27 % (на 5,93 п.п. меньше, чем в 2013 году). Доля фишинговых атак на платежные системы увеличилась на 2,4 п.п.: с 2,74 % в 2013 году до 5,14 % в 2014 году. Атаки с помощью финансового вредоносного ПО в 2014 г. защитные технологии «Лаборатории Касперского» заблокировали 22,9 миллионов атак (на 19,23 % меньше по сравнению с 2013 годом), проводимых с помощью финансового вредоносного ПО, на устройствах 2,7 миллионов пользователей (на 29,77 % меньше по сравнению с 2013 годом).

Рисунок 1. Число атак и атакованных пользователей за 2013—2014 годы

Причин уменьшения числа атак и атакованных пользователей может быть сразу несколько: во-первых, в прошедшем году правоохранительные органы по всему миру активно преследовали злоумышленников, промышляющих распространением финансового вредоносного ПО и фишингом. В частности, в июне прошлого года правоохранительные органы США и Великобритании остановили сразу две опасные вредоносные кампаний Gameover/Zeus и Shylock [5].

Мобильные угрозы

Большинство вирусов распространяются на android-смартфонах и активно используют уязвимости операционной системы в том числе те, которые препятствуют удалению вредоносной программы с помощью антивируса. В этом году получила распространение вредоносная программа Svpeng. Она подменяет картинку, которую пользователь видит на экране своего смартфона, когда открывает банковское приложение и вводит данные. Кроме того, программа обманным путем заставляет пользователя обновлять ее через Google Play. Также появились вирусы, которые отсылают СМС на короткие номера банков, и если с какого-то номера приходят данные о состоянии счета, то злоумышленники получают информацию, клиентом какого банка является владелец телефона, и могут увести деньги со счета. В 2013 году произошли значительные изменения, связанные, например, с активными действиями правоохранительных органов разных стран, которые вывели из строя большое количество преступных групп, занимавшихся обналичиваем украденных денежных средств. Но место, освободившееся после устранения крупных игроков черного рынка, начали занимать мелкие группы злоумышленников. И очень большое количество преступных группировок, которые раньше никогда не связывались с финансовыми организациями, а осуществляли другие противоправные действия в интернете, теперь все чаще обращают внимание на банки.

Соответственно, можно прогнозировать, что в следующем году количество мелких хищений, количество вредоносных программ, которые атакуют информационные системы банков, возрастет. Вопрос в том, насколько качественным и сложным будет новое вредоносное ПО. Скорее всего, его устранение не составит труда.

Да, это мировая тенденция, но вы должны понимать, что огромное количество угроз для систем ДБО происходит как раз из двух стран — это Россия и Бразилия. Причем во всем мире пользователи больше страдают от русскоговорящих киберзлоумышленников. Бразильцы не пытаются атаковать глобальные системы и глобальные банки.

В 90-е года огромное количество технически грамотных людей, которые закончили технические вузы, столкнулись с проблемой трудоустройства. И они начали использовать свои навыки и знания для того, чтобы атаковать пользователей банков, в том числе международных.

В период с 2005 по 2010 год киберзлоумышленники начали постепенно переключаться с западных на российские банки. Это связано с тем, что раньше привлечь их к ответственности в России было сложно, либо невозможно. Сейчас же, в связи с громкими уголовными делами место освобождается, приходят более молодые, амбициозные киберзлоумышленники, использующие новейшие техники атак.

Естественно банки начинают защищаться, устанавливают антифрод-системы, которые мониторят все транзакции и принимают решение, разрешать транзакцию по карте, через ДБО или нет. Некоторых злоумышленников они заставили отступить, особенно начинающих. Но, тем не менее, не все банки могут позволить себе такие дорогостоящие системы и злоумышленники постепенно переключаются на них.

Уровень российских банков в части безопасности можно оценить по пятибалльной шкале в 2013—2014 году — на 4. Качество защиты российских банков, естественно, повышается. Банки выстраивают свои методы борьбы с мошенничеством. Они прекрасно понимают риски, нанимают персонал, покупают дорогостоящие системы. И, опять же, правоохранительные органы оказывают всяческую поддержку.

Другое дело, что системы, которые сейчас внедряются в западных банках, более технически совершенны и практичны, а также обеспечивают более высокий уровень безопасности пользователей. Но, нужно понимать, что даже самые современные технологии злоумышленники могут обойти за 2—3 месяца. 695 тысяч долларов — средняя сумма ущерба от одного инцидента информационной безопасности в крупной российской компании. Эта цифра, включает и сумму, связанную с хищением денежных средств через систему онлайн-банкинга, через бухгалтерию, систему «Клиент-банк», а также учитывает затраты, которые компания вообще понесла в связи с инцидентом. Потому что блокирование всех компьютеров для компании может иметь больший ущерб в денежном эквиваленте, чем просто хищение денег со счета.

Для самих банков существует два основных правила. Во-первых, нужно выстроить команду людей для оперативного реагирования на инциденты, включая колл-центры, технических специалистов, процедуры общения с клиентом, сверку данных, чтобы понимать, когда транзакцию проводят злоумышленники и когда настоящие клиенты. Во-вторых, нужны те же самые технические средства защиты. И это включает в себя как дорогие системы, так и небольшие утилиты, защищающие сессии клиента с банком.

В Центральном Банке РФ может быть создан ситуационный центр, который будет аккумулировать все отраслевые данные о киберугрозах и инцидентах, связанных с мошенничеством в финансовой сфере. Проект такой структуры уже создан и ожидает решения руководства. Центр планируется сформировать на базе главного управления безопасности и защиты информации Банка России. Несмотря на то, что банки предпочитают не афишировать факты мошенничества и взломов систем, за рубежом уже накоплен некоторый опыт взаимодействия организаций банковской сферы в вопросах безопасности. К примеру, все финансовые учреждения Сингапура обязаны сообщать контролирующим органам о киберинцидентах и сбоях в работе собственных информационных систем в течение часа после обнаружения киберугроз или неисправностей. Подав первичный отчет, организация должна подготовить второй, содержащий развернутый анализ инцидента и детальное объяснение вызвавших его причин. Отчет должен быть предоставлен в Денежно-кредитное управление Сингапура (MAS) в течение 14 дней.

У российских банков налажена работа с международными карточными платежными системами (MasterCard, Visa) и организацией European Cybercrime Centre, являющейся частью Европола. Однако внутренняя процедура сбора информации об уже произошедших инцидентах, созданная Центробанком в 2012 г., функционирует, в режиме ежемесячной отчетности и не отражает реальную картину происходящего.

Исследование наглядно показало, что электронные деньги пользователей находятся в постоянной опасности. Работает ли пользователь со своим счетом через интернет-банкинг или оплачивает покупки в онлайн-магазине — злоумышленники подстерегают его повсюду.

Все виды финансовых угроз показали в 2014 году значительный рост. Доля фишинговых атак c использованием банковских брендов увеличилась вдвое, а число финансовых атак с применением вредоносного ПО — на треть.

Сегмент финансового вредоносного ПО не был отмечен появлением «новичков», которые смогли бы затмить славу Zbot и Qhost. Эти и другие хорошо известные троянцы ответственны за большинство атак в прошедшем году. Однако злоумышленники в очередной раз продемонстрировали, как чутко они реагируют на изменение конъюнктуры — начавшийся еще в конце 2014 года лавинообразный рост атак, направленных на кражу Bitcoin, продолжился и в 2015 г.

Список литературы:

1.Валерий Васильев Информационная безопасность в финансовой сфере-2013. / [Электронный ресурс]. — Режим доступа. — URL: http://www.pcweek.ru/security/article/detail.php?ID=156455 (дата обращения 18.10.2013).

2.Дмитрий Слабоденюк «Основные киберугрозы для банков в 2014 г.» / [Электронный ресурс]. — Режим доступа. — URL: http://www.arinteg.kg/about/publications/press/osnovnye-kiberugrozy-dlya-bankov-v-2014-godu-133170 (дата обращения 01.07.2014).

3.Статистика-2014: киберугрозы бизнесу и финансам. / [Электронный ресурс]. — Режим доступа. — URL: http://business.kaspersky.ru/statistika-2014-kiberugrozy-biznesu-i-finansam/2554 (дата обращения 16.12.2014).

4.Тютюнник А.В., Шевелев А.С. Информационные технологии в банке — Издательская группа «БДЦ-пресс», 2003 г.

5.Финансовые киберугрозы в 2014 году: время перемен / [Электронный ресурс]. — Режим доступа — URL: http://pcnews.ru/articles/finansovye_kiberugrozy_v_2014_godu_vrema_peremen-603490 ( дата обращения 12.02.2015).

6.ЦБ нашел эффективный инструмент борьбы с киберпреступлениями в банковской сфере. / [Электронный ресурс]. — Режим доступа. — URL: http://www.lawmix.ru/banki/1943 (дата обращения 02.12.2014).

дипломов