Статья опубликована в рамках: XI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 23 мая 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Войтышева Екатерина Андреевна

студент 3 курса, учетно-финансового факультета, ФГБОУ ВПО СтГАУ, г. Ставрополь

E-mail: katevoit@mail.ru

Подлесный Евгений Александрович

студент 3 курса, учетно-финансового факультета, ФГБОУ ВПО СтГАУ, г. Ставрополь

E-mail: jk_3@mail.ru

Глотова Ирина Ивановна

научный руководитель, канд. экон. наук, доцент, кафедра «Финансы, кредит и страховое дело», ФГБОУ ВПО СтГАУ, г. Ставрополь

В условиях современной экономики, когда промышленный подъем невозможен без активизации инновационной деятельности, роль малых предприятий возрастает.

Как показывает мировая практика, именно малый и средний бизнес играют одну из главных ролей в обеспечение экономического роста и занятости населения.

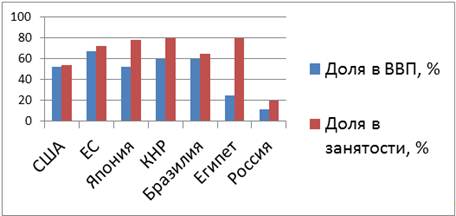

Роль малого бизнеса в российской экономике по-прежнему остается весьма незначительной. Доля малых предприятий в ВВП России и занятость населения на таких предприятиях чрезвычайно малы по сравнению с аналогичными показателями экономически развитых стран, а ведь само присутствие малого бизнеса создает предпосылки к инновационному развитию экономики, о котором сегодня так много говорят.

Рисунок 1. Доля малого и среднего бизнеса в ВВП и занятости разных стран

Малые организационные структуры обладают рядом преимуществ, в силу которых они максимальным образом приспособлены к ведению инновационной деятельности:

· высокая восприимчивость к принципиальным нововведениям;

· сильный и многоплановый характер мотивации;

· немногочисленный управленческий персонал;

· вовлечение широкой массы инициативных людей в инновационную деятельность;

· способность осваивать те инновации, которые кажутся слишком рискованными для крупных хозяйственных структур.

Развитые страны Запада давно обратили внимание на гибкость и динамизм малых предприятий. Поэтому расширение роли малого бизнеса в инновационном процессе является универсальной мировой тенденцией:

· в Германии доля малого инновационного бизнеса в общем количестве промышленных предприятий составляет 62 %;

· в Норвегии 149 %;

· во Франции — 38 %.

Самая высокая доля инновационных организаций среди промышленных компаний зафиксирована в Ирландии, где данный показатель достигает 75 %. В России в настоящее время сложилась ситуация, когда инновационный потенциал малого бизнеса реализован явно недостаточно. Инновационный сектор в структуре малого предпринимательства составляет от 1,4 до 1,5 %, то есть от 27,5 тыс. до 68,7 тыс. малых предприятий (2012 г.) [1].

Из-за малочисленности малого инновационного бизнеса качественные показатели его деятельности также невелики. Доля малых инновационных организаций и ВВП страны составляет 0,8 %—1,0 %, а доля пилотных поступлений в доходы бюджетной системы не превышает 0,05 % (2012 г.) аналогичными показателями экономически развитых стран [5].

Налоговая нагрузка на бизнес и сложность налогового процесса оказывают огромное значение для деятельности предпринимателей.

Налоговое стимулирование развития и модернизации малого предпринимательства в основном реализуется в рамках специальных налоговых режимом, порядок применения которых существенно изменился с 01.01.2013. С этой даты вступила в силу статья 26.5 Налогового кодекса РФ «Патентная система налогообложениям, при одновременном сокращении сферы применения и последующей отмене системы налогообложения виде единого налога на вмененный доход (ЕНВД). Часть новшеств в правилах применения спецрежимов коснулась и упрощенной системы налогообложения (УСН) [3]

Несмотря па существование таких льготных налоговых режимом, большая часть малых инновационных предприятий уплачивает налоги по традиционной системе налогообложения. Это обусловлено тем, что ЕНВД и петент представляют собой форму налогообложения, необходимость которой возникает, если административные ресурсы государства не способны наладить эффективное налогообложение в определенных видах деятельности, Другими словами, вмененное налогообложение служит преимущественно фискальным целям и упрощению налоговою администрирования со стороны налоговых органов, а не для снижения налоговой нагрузки на субъекты малого предпринимательства. Кроме того, учитывая ограничения по субъектному составу и видам деятельности, предусмотренные ЕНВД и патентной системой, для малых инновационных предприятий применима лишь УСН, и то с некоторыми оговорками

Льготы при упрощенном режиме налогообложения доступны не всем сферам предпринимательства.

На практике УСН облегчает лишь положение организаций, занимающихся розничной торговлей и оказанием услуг населению. Для малых предприятий, которые специализируются на научно-исследовательских и опытно-конструкторских разработках, освобождение от уплаты налога на добавленную стоимость (НДС) осложняет налаживание делового партнерства с другими фирмами. Научные предприятия по своей природе располагаются в середине производственной цепочек. В случаях применения малым инновационным предприятием УСН фирма, являющаяся плательщиком НДС и осуществляющая покупку его продукции, повторно уплачивает налог с добавленной стоимости, созданной всеми предшествующими компаниями [2].

Другим сдерживающим фактором применения УСН малым инновационным бизнесом являются предельные значения по выручке. Показатель в 60 млн. руб. в год с учетом корректировки на коэффициент-дефлятор не позволят малым предприятиям полноценно пользоваться налоговыми льготами. Дело в том, что их доходы от реализации продукции значительно превышают предельные значения, установленные Налоговым кодексом РФ средние показатели годового объема выручки малых инновационных предприятий в зависимости от региона и направления деятельности колеблются от 65 до 250 млн. руб. По этой причине через несколько месяцев работы на спецрежиме малые инновационные Предприятия вынуждены переходить на общеустановленный порядок исчисления и уплаты налогов с большими налоговыми затратами, возникающими при потере права использования УСН.

Среди прочих недостатков действующего механизма применения УСН можно выделить следующие:

· реальные трудовые затраты на ведение налогового и бухгалтерского учета с 2013 г.;

· уплата минимального налога при убыточной или малорентабельной деятельности предприятия;

· необходимость пересчета налоговой базы по единому налогу и уплаты пенни в случае реализации основных средств и нематериальных активов до истечения определенного срока с момента учета расходов на их приобретение.

Проблемы с применением УСН предопределяли низкий уровень ее эффективности в стимулировании малого инновационного бизнеса. При этом оценка стимулирующей роли специальных налоговых режимов затруднена отсутствием статистических данных.

Налоговые органы не представляют сведений о налоговых поступлениях от субъектов малого предпринимательства. Поэтому воспользуемся структурой поступления налогов по видам экономической деятельности, предусмотренных специальными налоговыми режимами (табл. 1) [4].

Таблица 1.

Доля налоговых поступлений по специальным налоговым режимам в общем объеме налоговых платежей консолидированного бюджета РФ в 2006—2012 гг. по основным видам экономической деятельности

|

Вид деятельности |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Сельское хозяйство, охота и лесное хозяйство; рыболовство, рыбоводство |

4,9 |

6,6 |

10,7 |

9,7 |

9,5 |

12,0 |

11,0 |

|

Обрабатывающие производства |

0,9 |

0,9 |

1,1 |

1,2 |

1,1 |

1,0 |

1,2 |

|

Производство и распределение электроэнергии, газа и воды |

0,3 |

0,4 |

0,5 |

0,4 |

0,4 |

0,4 |

0,4 |

|

Строительство (осуществление капитального и текущего ремонта) |

2,4 |

2,7 |

3,1 |

2,9 |

3,1 |

2,7 |

2,6 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств. |

5,8 |

10,7 |

9,1 |

10,8 |

10,1 |

8,5 |

9,3 |

|

Гостиницы и рестораны |

11,0 |

11,3 |

9,5 |

11,4 |

11,6 |

11,5 |

11,7 |

|

Транспорт и связь |

1.1 |

1,3 |

1,6 |

2,0 |

1,7 |

1,7 |

1,7 |

|

Посредническая деятельность |

0,3 |

0,5 |

0,5 |

0,6 |

0,5 |

0,5 |

0,5 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

4,7 |

6,7 |

6,5 |

6,4 |

6,0 |

5,6 |

6,1 |

Анализ динамики изменений доли налоговых поступлений от специальных налоговых режимов по видам экономической деятельности, представленной в табл. 1, позволяет сделать некоторые выводы. Наибольшая доля налоговых поступлений в 2012 г. приходилась на следующие виды экономической деятельности:

· сельское хозяйство, охота и лесное хозяйство — 11 %;

· гостиницы и рестораны — 11,7 %;

· оптовая и розничная торговля — 9,3;

· операции с недвижимым имуществом — 6,1.

Это вполне логично, если учесть, что применение специальных налоговых режимов выгодно для небольших фирм, работающих в сфере торговли и обслуживания. А в настоящее время малый бизнес получил развитие именно в указанных областях деятельности, в то время как в производственной сфере занято около 11 % малых предприятий. Кроме того, такой мощный рынок, как сфера научно-технических новшеств и информации, вообще не осваивается.

В связи с тем что деятельность малого инновационного бизнеса не подлежит статистическому учету, его роль в формировании доходов бюджетной системы отождествляется с налоговыми платежами малых предприятий промышленности, производящих наукоемкую продукцию. Например, в сфере обрабатывающих производств доля налогов, предусмотренных специальными налоговыми режимами составляет только около 1 % от общих поступлений это же позволяет говорить о непопулярности спецпрежимов в видах экономической деятельности, связанных с промышленным производством. То есть стимулирование производства практически не может быть реализовано в рамках специальных налоговых режимов

Следует отметить, что доходы консолидированного бюджета, полученные от взимания налогов по специальным налоговым режимам, на протяжении всего времени их функционирования крайне малы (табл. 2) [4].

Таблица 2.

Поступления налогов, уплачиваемых в связи с применением специальных налоговых режимов, в общем объеме налоговых поступлений консолидированного бюджета РФ в 2003—2012 гг., тыс. руб.

|

Показатель |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Налоговые доходи консолидированного бюджета РФ |

|||||||||

|

Млрд руб. |

3 735,2 |

4 942,1 |

5 140,1 |

5 426,9 |

6 951 |

7 944,2 |

6 284 |

7 659,5 |

9 733 |

10 958 |

|

В % к итогу |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

|

УСН |

|||||||||

|

Млрд руб. |

15,5 |

24,5 |

33,4 |

56,0 |

84,1 |

119,6 |

109,4 |

134,4 |

159,0 |

188,8 |

|

В % к итогу |

0,41 |

0,5 |

0,65 |

1,03 |

1,21 |

1,51 |

1,74 |

1,75 |

1,63 |

1,72 |

|

|

ЕНВД |

|||||||||

|

Млрд руб. |

14,8 |

25,6 |

39,9 |

53,0 |

56,3 |

63,0 |

63,9 |

70,6 |

71,2 |

78,57 |

|

В % к итогу |

0,4 |

0,52 |

0,78 |

0,98 |

0,81 |

0,79 |

1,02 |

0,92 |

0,73 |

0.72 |

|

|

ЕСХН |

|||||||||

|

Млрд руб. |

- |

0,5 |

0,7 |

1,1 |

1,5 |

2,4 |

2,2 |

2,7 |

3,8 |

3,8 |

|

В % к итогу |

- |

0,01 |

0,01 |

0,02 |

0,02 |

0,03 |

0,04 |

0,04 |

0,04 |

0,035 |

|

|

Итого по специальным налоговым режимам |

|||||||||

|

Млрд руб. |

30,3 |

50,6 |

74,0 |

110,1 |

141,9 |

185,0 |

175,5 |

207,7 |

234,0 |

271,2 |

|

В % к итогу

|

0,81 |

1,03 |

1,44 |

2,03 |

2,04 |

2,33 |

2,8 |

2,71 |

2,40 |

2,4 |

Так как патентная система налогообложения введена в 2013 году, то в года показатель сборов по данной системе составил 591 482 руб. По сравнению с другими системами налогообложения этот показатель крайне мал, что говорит о явном несовершенстве данного режима и нежелании предпринимателей переходить на его уплату.

Анализ динамики налоговых поступлений в РФ, представленной в таблице 2., показывает, что начиная с 2009 г. наблюдается устойчивое снижение доли налогов, уплачиваемых при применении СНР, а положительный рост сумм единого налога в разрезе каждого специального режима обусловлен незначительным увеличением числа предпринимательских структур.

Необходимо признать, что экономическая роль участников специальных налоговых режимов достаточно низка, а доля этих субъектов в доходах консолидированного бюджета РФ ничтожна. Субъекты малого предпринимательства, применяющие общий режим налогообложения, дают основную доходную составляющую в бюджете государства среди всех малых предприятий. Между тем в рамках общей системы налогообложения отдельных льгот, стимулирующих экономическое развитие, для малого бизнеса не предусмотрено. Именно эта часть предпринимательства оказалась совершенно не поддерживаемой и не замеченной в налоговом законодательстве. По мнению авторов, в государственных интересах переместить акценты налогового стимулирования именно на эту категорию предпринимательства.

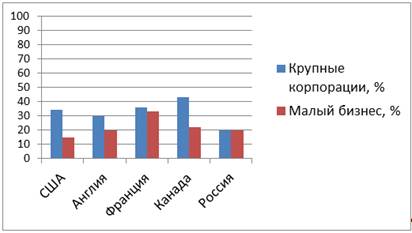

Развитые страны постепенно ограничивают применение специальных налоговых режимов, предоставляя налоговые льготы для малого бизнеса в форме специальных (пониженных) ставок по налогу на прибыль корпораций.

Рисунок 2. Сравнительный анализ ставок налога на прибыль для малых и крупных предприятий в России и за рубежом

Необходимо особо выделить проблему порогов и ставок, предусмотренных при применении спецрежимов.

С одной стороны, слишком высокий порог выхода из специального режима привлекает излишне много экономических субъектов, использующих этот режим для сокращения налоговых платежей.

С другой стороны, слишком низкий «выходной» порог затрудняет деятельность субъектов малого предпринимательства, для которых ведение учета и отчетности составляет реальную проблему.

В связи с этим в настоящее время специальные режимы не предусмотрены налоговыми системами большинства развитых стран. Но при этом общий режим налогообложения адаптирован для малого бизнеса.

В заключение можно констатировать, что в настоящее время направленность специальных налоговых режимов на стимулирование малого инновационного бизнеса прослеживается недостаточно четко. Очень часто не достигается упрощение налогообложения и сокращение административных расходов (субъектов малого предпринимательства и налоговой администрации). Это касается как упрощенных, так и вмененных систем налогообложения. Главные причины отказа от применения специальных налоговых режимов:

·недостаточная ясность в определении категорий налогоплательщиков;

·несогласованность условно расчетных налогов по различным параметрам как между собой, так и с общим порядком налогообложения.

Поэтому в стратегическом плане необходимо предусмотреть полный отказ от специальных налоговых режимов, заменив их системой льгот инвестиционного характера при налогообложении прибыли для малого инновационного бизнеса.

Список литературы:

1.Касьянов А.В. Всё о малом предпринимательстве: полн. практ. рук. — (5-е изд., перераб. и доп.): ГроссМедиа: РОСБУХ; М.; 2011.

2.Митрофанова И.А. Налогообложение малого предпринимательства в России и за рубежом: реалии и прогнозы — / И.А. Митрофанова, А.А. Эрентраут // Молодой ученый. — 2012. — С. 130—135.

3.Федеральный закон от 25.06.2012 № 94-ФЗ. «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ».

4.Федеральная налоговая служба России — [Электронный ресурс] — Режим доступа. — URL www.nalog.ru

5.Федеральная служба государственной статистики — [Электронный ресурс] — Режим доступа. — URL: gks.ru

отправлен участнику