Статья опубликована в рамках: XI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 23 мая 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

АНАЛИЗ БЮДЖЕТА КУРСКОЙ ОБЛАСТИ

Тощакова Ольга Анатольевна

студент 2 курса финансового факультета Курская ГСХА им. профессора И.И. Иванова, г. Курск

Левченко Евгения Александровна

научный руководитель, канд. экон. наук, преподаватель кафедры анализ, аудит и статистика Курская ГСХА им. профессора И.И. Иванова, г. Курск

Государственный бюджет — важнейший финансовый документ страны, определяющий многие параметры ее развития, как на предстоящие годы, так и среднесрочную перспективу.

Бюджетный кодекс Российской Федерации определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». В свою очередь, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т. е. выполнения государством присущих ему функций. В самом общем виде государственный бюджет можно определить как финансовый счет, в котором представлена сумма доходов и расходов государства за определенный период [1, с. 19].

К основным показателям государственного бюджета относятся: доходы как поступления в бюджет, налоги и налоговые поступления, официальные трансферты, расходы, чистое кредитование.

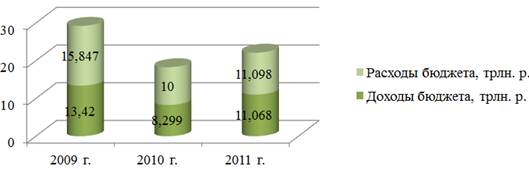

На рисунке 1 наглядно изображено соотношение доходов и расходов бюджета РФ.

Рисунок 1. Соотношение доходов и расходов бюджета РФ за 2009—2011 гг., %

Основой государственного бюджета является бюджетная классификация, представляющая собой группировку доходов и расходов бюджета.

Согласно Федеральному закона «О бюджетной классификации Российской Федерации» бюджетная классификация включает в себя: 12 блоков, из них 11 — классификация расходов и 1 классификацию доходов бюджета.

Что касается Курской области, то к основным источникам доходов бюджета Курской области относятся налоговые поступления — обязательные, безвозмездные, невозвратные платежи (налоги на прибыль, акцизы, НДС, подоходный налог); неналоговые поступления (доходы от собственности, штрафы, доходы от оказания платных услуг и компенсации затрат государства); безвозмездные поступления (трансферты).

Таблица 1.

Динамика бюджета Курской области

|

Наименование показателя |

2009 г. |

2010 г. |

2011 г. |

2011 г. в % к 2009 г. |

|||

|

сумма, млрд.р. |

в % к ВВП |

сумма, млрд.р. |

в % к ВВП |

сумма, млрд.р. |

в % к ВВП |

||

|

Доходы бюджета |

22,9 |

0,05 |

18,6 |

0,05 |

24,9 |

0,05 |

108,7 |

|

Расходы бюджета |

24,7 |

0,06 |

27,4 |

0,07 |

27,1 |

0,06 |

109,7 |

|

Дефицит бюджета |

1,8 |

0,004 |

8,8 |

0,02 |

2,2 |

0,04 |

122,2 |

|

ВВП РФ |

41428,6 |

Х |

38808,7 |

Х |

45166,0 |

Х |

109,0 |

По данным таблицы 1 мы можем судить о том, как изменялась динамика бюджета Курской области в период с 2009 по 2011 гг. Доходная часть бюджета в 2011 г. по сравнению с 2009 г. возросла примерно на 8,7 % (доходы бюджета региона в 2009 года составили 22,9 млрд. р., а в 2011 г. 24,9 млрд. р.). Расходная часть на 9,7 %, по сравнению с 2009 г. Дефицит бюджета Курской области в рамках анализируемого периода достиг своего максимального значения в 2010 г. и составил 8,8 млрд. руб. Дефицит бюджета в 2011 г. оказался на 20 % выше, чем два года назад (дефицит 2009 г. составил 1,8 млрд. руб. в 2011 г. — 2,2 млрд. руб.). В целом бюджет Курской области можно назвать дефицитным.

Важная роль в изучении бюджета доходов и расходов отводится дефициту государственного бюджета, который исчисляется как сумма доходов и полученных трансфертов за вычетом суммы расходов и «кредитования минус погашение». Общий объем финансирования дефицита (профицита) равен величине дефицита (профицита) с противоположным знаком. С точки зрения финансирования дефицита последний может быть определен с помощью следующей формулы:

Д = (З – Пг) +Уолфс , (1)

где: Д — дефицит;

З — заимствованные средства;

Пг — погашение долга;

Уолфс — уменьшение остатков ликвидных финансовых средств.

В результате накопления бюджетного дефицита образуется государственный долг.

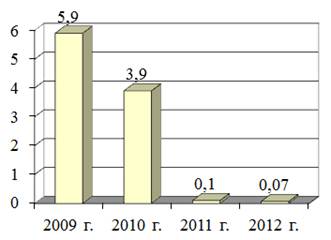

На рисунке 2 представлена диаграмма, демонстрирующая уровень дефицита консолидированного бюджета РФ.

Рисунок 2. Дефицит консолидированного бюджета РФ (в процентах от ВВП)

Принято считать нормальным финансовое положение страны, если уровень бюджетного дефицита (к ВВП) не превышает 3 %. При этом важно и то, каким образом покрывается дефицит государственного бюджета (инфляционным или не инфляционным способом), каково соотношение внутренних и внешних источников финансирования бюджетного дефицита.

Для России возможны следующие варианты: консолидированный бюджет, федеральный и территориальные бюджеты.

Таблица 2.

Состав и структура источников доходов бюджета Курской области

|

Наименование показателя |

2009 г. |

2010 г. |

2011 г. |

2011 г. в % к 2009 г. |

|||

|

сумма, млрд. р. |

в % к итогу |

сумма, млрд. р. |

в % к итогу |

сумма, млрд. р. |

в % к итогу |

||

|

Доходы бюджета, всего |

22,94 |

100 |

18,6 |

100 |

24,9 |

100 |

108,7 |

|

в т.ч.: - налоговые доходы |

16,57 |

72,2 |

13,69 |

73,6 |

18,9 |

75,9 |

114,0 |

|

- неналоговые доходы |

6,15 |

26,8 |

4,89 |

26,3 |

5,54 |

22,3 |

90,0 |

|

- прочие доходы |

0,22 |

0,95 |

0, 02 |

0,10 |

0,46 |

1,84 |

100 |

По данным таблицы 2 видно, что наибольшую долю в структуре источников доходов бюджета Курской области в динамике за 2009—2011 гг. занимают налоговые доходы (в среднем примерно 73,9 %). Неналоговые доходы в среднем составляют примерно 25,1 %. Один процент приходится на прочие доходы. Основная часть бюджета пополняется за счет налоговых сборов. Таким образом, сравнительный анализ показателей бюджета 2011 г. с показателями 2009 г., показал, что налоговые доходы возросли на 14 %, тогда как неналоговые сократилась на 10 %. Величина прочих же доходов в динамике за анализируемый период не претерпела существенных изменений. Структура доходов бюджета Курской области в среднем за 2009—2011 гг. представлена на рисунке 3.

Рисунок 3. Структура доходов по Курской области в среднем за 2009—2011 гг., %

Таблица 3.

Состав и структура произведенных расходов бюджета Курской области

|

Наименование показателя |

2009 г. |

2010 г. |

2011 г. |

2011 г. в % к 2009 г. |

|||

|

сумма, млрд. р. |

в % к итогу |

сумма, млрд. р. |

в % к итогу |

сумма, млрд. р. |

в % к итогу |

||

|

Расходы бюджета всего: |

24,7 |

100,0 |

27,4 |

100,0 |

27,1 |

100,0 |

109,7 |

|

из них: - межбюджетные трансферты |

9,0 |

36,4 |

9,5 |

34,7 |

2,4 |

8,8 |

26,6 |

|

- национальная экономика и оборона |

4,9 |

19,8 |

5,5 |

20,1 |

5,7 |

21,0 |

116,3 |

|

- социальная политика, ЖКХ |

3,7 |

9 |

4,5 |

16,4 |

5,6 |

20,6 |

151,1 |

|

- общегосударственные вопросы |

1,1 |

4,4 |

1,0 |

3,6 |

3,3 |

12,1 |

300,0 |

|

- здравоохранение, физкультура, спорт, охрана окружающей среды |

2,0 |

8,0 |

3,0 |

11,0 |

3,8 |

14,0 |

190,0 |

|

- образование |

1,4 |

5,6 |

1,9 |

6,9 |

5,5 |

20,3 |

392,0 |

|

- культура, СМИ |

0,30 |

1,2 |

0,34 |

1,2 |

0,65 |

2,4 |

216,6 |

По данным таблицы 3 видно, что в динамике за 2009—2011 гг. расходная часть бюджета Курской области возросла на 9,7 %.

Ведущие направления в расходовании средств бюджета Курской области в 2009 году занимали межбюджетные трансферты (36,4 %) и национальная экономика и оборона (19,8 %). В 2010 произошла обратная ситуация. На фоне снижения межбюджетных трансфертов возросла доля расходов на национальную экономику и оборону. В отношении других видов расходов наблюдается положительная тенденция их роста, например, повысились расходы на здравоохранение, физическую культуру и спорт (на 3 %). В 2011 году ведущее направление расходов пришлось на национальную экономику и оборону (21 %), а также на социальную политику и ЖКХ (21 %), образование (20 %), в том числе возросла доля затрат на здравоохранение, физическую культуру и спорт (14 %). В тоже время наибольшими темпами возросли расходы на общегосударственные вопросы (290 %) и образование (292 %) , культуру (116,6 %).

Таким образом, можно сделать вывод, что направления структуры расходов бюджета Курской области изменились. Основная доля бюджета в 2011 году пошла на социально значимые для общества нужды: здравоохранение, образование и т. д.

Таблица 4.

Состав и структура бюджета на социально-культурные мероприятия

|

Наименование показателя |

2009 г. |

2010 г. |

2011 г. |

2011 г. в % к 2009 г. |

|||

|

сумма, млрд. р. |

в % к итогу |

сумма, млрд. р. |

в % к итогу |

сумма, млрд. р. |

в % к итогу |

||

|

Расходы, всего |

24,7 |

100 |

27,4 |

100 |

27,1 |

100 |

109,7 |

|

в т.ч. на: -социальную политику |

3,2 |

12,9 |

4,4 |

16,0 |

5,6 |

20,6 |

175 |

|

- здравоохранение, физкультуру и спорт |

2,0 |

8,0 |

3,0 |

10,9 |

3,8 |

14,0 |

190 |

|

-образование |

1,4 |

5,6 |

1,9 |

6,9 |

5,5 |

20,3 |

392 |

|

-культуру, СМИ, кино и т.п. |

0,3 |

1,2 |

0,34 |

1,2 |

0,7 |

2,5 |

233 |

|

-охрану окружающей среды |

0,02 |

0,08 |

0,02 |

0,07 |

0,004 |

0,015 |

Х |

В структуре бюджета Курской области на социально-культурные мероприятия наибольшую долю занимают расходы на социальную политику — 20,6 %, здравоохранение, физкультуру и спорт — 14,0 %. Образование — 20,3 %. По сравнению с двумя предыдущими годами, в 2011 году значительно возросли расходы на образование, а также на охрану окружающей среды, культуру, СМИ, кино. Динамический анализ показывает, что наибольшими темпами возросли расходы на образование — на 292 %, на культуру — на 133 %.

На рисунке 4 изображена структура расходов бюджета на социально-культурные мероприятия за 2011 г.

Рисунок 4. Структура расходования средств бюджета Курской области на социально-культурные мероприятия за 2011 г., %

Бюджетным кодексом РФ состав доходов каждого уровня бюджета установлен как совокупность собственных налоговых и неналоговых доходов, а также безвозмездных перечислений. В России основную часть доходов бюджета составляют именно налоговые доходы, доля которых составляет около 90 %.

Мы приведем структуру налоговых доходов на примере сельского хозяйства в Курской области.

Таблица 6.

Динамика и структура налоговых доходов в сфере сельского хозяйства Курской области

|

Название показателя |

2010 г. |

2011 г. |

2011 г. в % к 2010 г. |

||

|

сумма, млрд. р. |

в % к итогу |

сумма, млрд. р. |

в % к итогу |

||

|

Налоговые доходы, всего |

2726000 |

100 |

4363811 |

100 |

160 |

|

из них: - налог на прибыль |

36103 |

1,3 |

120154 |

2,7 |

333 |

|

- налог на добавленную стоимость |

2134863 |

78,3 |

3581071 |

82,0 |

168 |

|

- налог на имущество организации |

4767 |

0,2 |

18114 |

0,4 |

380 |

|

- земельный налог |

27132 |

1,0 |

35655 |

0,8 |

131 |

|

- единый сельскохозяйственный налог |

16240 |

0,6 |

7557 |

0,2 |

46 |

|

- упрощенная система налогообложения |

2622 |

0,1 |

2990 |

0,0 |

114 |

|

- единый налог на временный доход |

197 |

0,0 |

579 |

0,0 |

293 |

|

- налог на доходы физических лиц |

393275

|

14,4 |

476114 |

11,0 |

121 |

|

- водный налог |

837 |

0,0 |

875 |

0,0 |

104 |

|

- другие налоги и сборы |

109964 |

4,0 |

120702 |

2,7 |

110 |

По данным таблицы 6 видно, что за последние два года величина налоговых доходов возросла на 60 %. Доходы возросли по всем видам, за исключением единого сельскохозяйственного налога, который сократился на 54 %.

Значительно возрос налог на имущество — 280 %, единый налог на временный доход — 193 %, НДС — 68 %, земельный налог — 68 %.

Что касается структуры налоговых доходов, то наибольшую долю занимает налог на добавленную стоимость — 82 %, налог на доход физических лиц — 11 %, остальные виды составляют примерно 1 %.

Список литературы:

1.Исаева Е.Б. Денежно-кредитная политика в России: возможности и результаты // Деньги и кредит. 2003. — 19 с.

отправлен участнику