Статья опубликована в рамках: VI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 декабря 2012 г.)

Наука: Экономика

Секция: Менеджмент

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

МОДЕЛЬ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ С ИСПОЛЬЗОВАНИЕМ МАРЖИНАЛЬНОГО АНАЛИЗА ПРИ НЕОПРЕДЕЛЕННЫХ НАЧАЛЬНЫХ УСЛОВИЯХ В НЕЛИНЕЙНОЙ ПОСТАНОВКЕ

Баркова Галина Александровна

студент 6 курса, кафедра информационных систем КнАГТУ, г. Комсомольск-на-Амуре

E-mail barkova_89@mail.ru

Казанцев Александр Афанасьевич

научный руководитель, доцент КнАГТУ, г. Комсомольск-на-Амуре

Принятые обозначения:

А — коэффициент, связывающий цену с объемом продаж; a — среднее значение (т.е. E(X)); AD — постоянные затраты на амортизацию; BEPV — точка безубыточности в натуральном выражении; CV — коэффициент вариации; D % — процент дополнительной зарплаты; E(X) — математическое ожидание; EC — расход комплектующих на единицу продукции; EBIT — операционная прибыль; ECN — единый социальный налог; EE — расход электроэнергии на единицу продукции; EF — расход топлива на единицу продукции; EM — расход материала на единицу продукции; EW — расход трудовых ресурсов на единицу продукции; f — рассчитанные показатели; i — i-ый сценарий; FC — постоянные затраты; FCOGS — себестоимость проданных товаров продукции, работ, услуг; FG&AE — управленческие постоянные затраты; FSE — коммерческие постоянные затраты; GP — маржинальный доход; GROS — маржинальная рентабельность; К1 — тарифный коэффициент; High — верхнее значение диапазона; Int — целое значение; К2, К3, К4, К5, К6, К7, К8, К9, К10, К11 — соответственно коэффициенты для ведущих специалистов, доплат за условия труда, повышения при работе по прогрессивным нормам, доплаты за профмастерство, за работу в ночное время, за совмещение; учитывающий сверхурочные, учитывающий выходные, учитывающий премию, учитывающий стимулирующие выплаты; K — желаемые значения критериев, К={ОLT*,ROS*, GROS*, SM*}; KolKr — количество выбранных критериев; Kols — количество сценариев; Low — нижнее значение диапазона; M, E, C, W, F — нормы затрат ресурсов: материалов, электроэнергии, комплектующих, трудовых затрат, топлива на единицу изделия; Nk — количество сценариев, удовлетворяющих выбранным критериям; Ns — количество сценариев вариантов генерации; OLT — операционный рычаг; P — цена; p —вероятность реализации соответствующего значения случайной величины x; R — условия для каждого из выбранных критериев; Random — случайное значение; ROS — рентабельность продаж; S — сценарий; SAL — выручка; SM — запас финансовой прочности; SM % — запас финансовой прочности в процентах; V — объём продаж; VС — переменные затраты; VСE — переменные затраты на единицу продукции; R={больше, меньше, равно}; VСEC — переменные затраты комплектующих на единицу продукции; VСEE — переменные затраты электроэнергии на единицу продукции; VСEF — переменные затраты топлива на единицу продукции; VСEM — переменные затраты материалов на единицу продукции; VСEW — переменные трудовые затраты на единицу продукции; x — случайная величина; ![]() — среднеквадратичное отклонение критерия,

— среднеквадратичное отклонение критерия, ![]() — дисперсия случайной величины, Ф — рассчитанные значения показателей, Ф = {ОLT,ROS, GROS, SM%, BEPV1, BEPV2}.

— дисперсия случайной величины, Ф — рассчитанные значения показателей, Ф = {ОLT,ROS, GROS, SM%, BEPV1, BEPV2}.

Нижние индексы

i — i-ый вид продукта; k — критическое значение; kr — критерий; n — нормативное значение; m — m-ый вид материала; f — f-ый вид топлива; c — c-ый вид комплектующих;w — w-ый вид трудовых затрат.

Рассмотрена модель управления предприятия с использованием маржинального анализа монопродуктового бизнеса, при неопределенных начальных условиях в нелинейной постановке. Нелинейная постановка обусловлена вводом линейной зависимости цены продукта от объёма продаж, неопределённость начальных условий определена случайным выбором факторов в указанном диапазоне. Оценка вероятности реализации сценариев осуществлена с использованием метода Монте-Карло по заданным критериям: рентабельности продаж, маржинальной рентабельности продаж, запаса финансовой прочности.Вероятность сценария сопровождается расчетом характеристик случайной величины: математического ожидания, среднего квадратичного отклонения, дисперсии, коэффициента вариации.

CVP-анализ, несмотря на свою простоту, один из эффективных способов управления операционными рисками и эффективностью предприятия, позволяющий активно воздействовать на операционный и инвестиционный процессы, служит для ответа на вопросы, возникающие перед управленцами предприятия на всех основных этапах его деятельности [3, c. 220].

(1)

(1)

![]() Это уравнение можно представить иначе, если постоянные затраты выразить через рентабельность продаж (2):

Это уравнение можно представить иначе, если постоянные затраты выразить через рентабельность продаж (2):

(2)

(3)

(3)

![]() (4)

(4)

(5)

Постоянные затраты складываются из коммерческих постоянных затрат, управленческих постоянных затрат, амортизации и постоянной составляющей себестоимости проданных товаров продукции, работ, услуг:

![]() (6)

(6)

Для критической точки уравнение (1) можно записать, в виде уравнения:

![]() (7)

(7)

Решение уравнения (7) позволяет вычислить критические точки коммерческого предприятия:

Решение уравнения (7) позволяет вычислить критические точки коммерческого предприятия:

(8)

(8)

(9)

![]() Переменные затраты (10) прямо и непосредственно зависят от деловой активности предприятия, его деятельности по выпуску и реализации соответствующих продуктов (услуг). К ним относятся материалы, комплектующие, электроэнергия на технологические нужды, топливо, трудовые ресурсы.

Переменные затраты (10) прямо и непосредственно зависят от деловой активности предприятия, его деятельности по выпуску и реализации соответствующих продуктов (услуг). К ним относятся материалы, комплектующие, электроэнергия на технологические нужды, топливо, трудовые ресурсы.

(10)

Переменные затраты на единицу конкретного вида продукции (11) не зависят от объемов ее производства и остаются неизменной величиной до ее определенного предела.

![]() Модель ресурсного обеспечения переменных затрат i-ого продукта имеет вид, описанный системой уравнений (11—22) [1, c. 306—310]:

Модель ресурсного обеспечения переменных затрат i-ого продукта имеет вид, описанный системой уравнений (11—22) [1, c. 306—310]:

(11)

(12)

(12)

![]()

(13)

![]() (14)

(14)

(15)

(15)

![]()

(16)

(17)

![]() (18)

(18)

(19)

![]() (20)

(20)

![]()

![]() (21)

(21)

(22)

Примечание: в переменные затраты могут входить дополнительно переменные составляющие из общепроизводственных и общехозяйственных расходов.

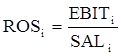

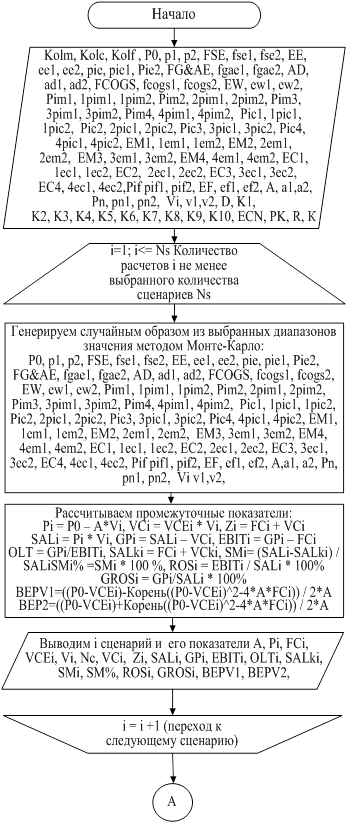

Схематично модель управления предприятием с использованием маржинального анализа при неопределенных начальных условиях в нелинейной постановке представлена на рисунке 1. Исходные данные для расчёта по предприятию «М» представлены в таблице 1.

Расчет основных показателей: суммарные затраты, запас финансовой прочности, запас финансовой прочности в процентах, операционная прибыль, операционный рычаг, осуществляется по формулам (23—27):

Расчет основных показателей: суммарные затраты, запас финансовой прочности, запас финансовой прочности в процентах, операционная прибыль, операционный рычаг, осуществляется по формулам (23—27):

(23)

(24)

![]() (25)

(25)

Рисунок 1. Модель управления предприятием с использованием маржинального анализа при неопределенных начальных условиях в нелинейной постановке

Таблица 1.

Исходные данные предприятия «М»

|

Исходные данные |

Диапазон изменения факторов |

|

|

|

1,4 |

8 |

|

|

400 |

500 |

|

|

2 |

7 |

|

|

1 |

4 |

|

|

4 |

8 |

|

|

3 |

6 |

|

|

1 |

5 |

|

|

1 |

4 |

|

|

1 |

2 |

|

|

1 |

5 |

|

|

2 |

4 |

|

|

3 |

5 |

|

|

1 |

6 |

|

|

1 |

2 |

|

|

1,2 |

|

|

|

1 |

5 |

|

|

1 |

6 |

|

|

1 |

8 |

|

|

1 |

2 |

|

|

1 |

5 |

|

|

1,2 |

|

|

|

1 |

4 |

|

|

1 |

6 |

|

|

1 |

8 |

|

|

1 |

5 |

|

|

1 |

2 |

|

|

1 |

5 |

|

|

1 |

4 |

|

|

1 |

3 |

|

|

1 |

5 |

|

|

1 |

7 |

|

|

1 |

8 |

|

|

1 |

6 |

|

|

1 |

|

|

|

0,5 |

|

|

|

1,9 |

|

|

|

0,9 |

|

|

|

1,8 |

|

|

|

1,9 |

|

|

|

1,7 |

|

|

|

1,9 |

|

|

|

0,6 |

|

|

|

0,4 |

|

|

|

0,2 |

|

|

|

4 |

|

|

|

4 |

|

|

|

2 |

|

![]()

(26)

(27)

(27)

Расчет переменных затрат, маржинального дохода, рентабельности продаж, маржинальной рентабельности i-ой продуктовой линии были рассмотрены ранее.

Математическое ожидание, дисперсию, среднее квадратичное отклонение, коэффициент вариации рассчитываем по формулам (28—31) [2, c. 378]:

(28)

(28)

(29)

(29)

(30)

(30)

![]()

(31)

При заданных диапазонах изменения исходных данных были сгенерированы методом случайных чисел данные и произведен расчет основных характеристик (параметров) случайных величин с заданным количеством сценариев 500, с учетом ограничений на критерии: ROS>15; GROS>40; SM%>10.

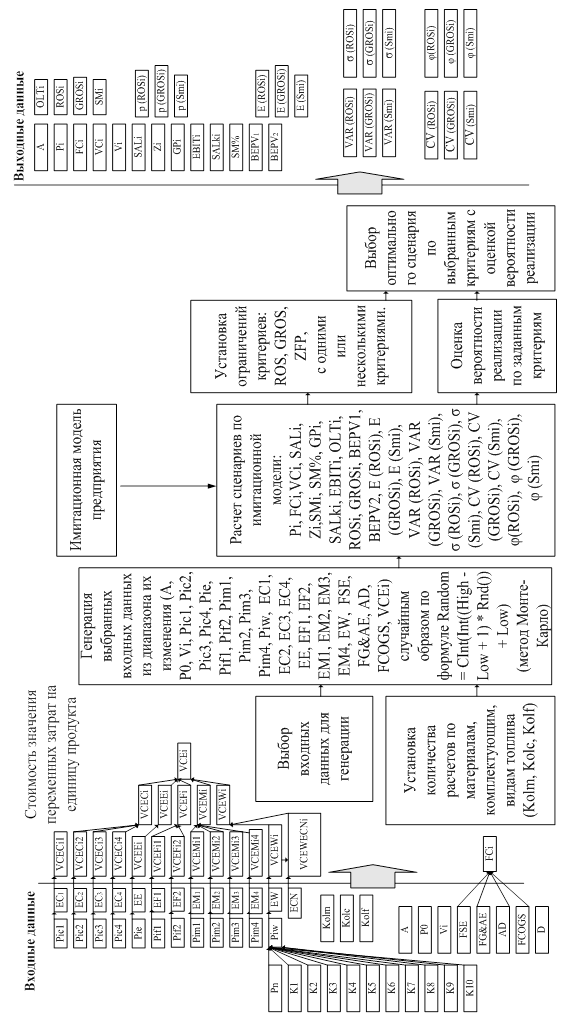

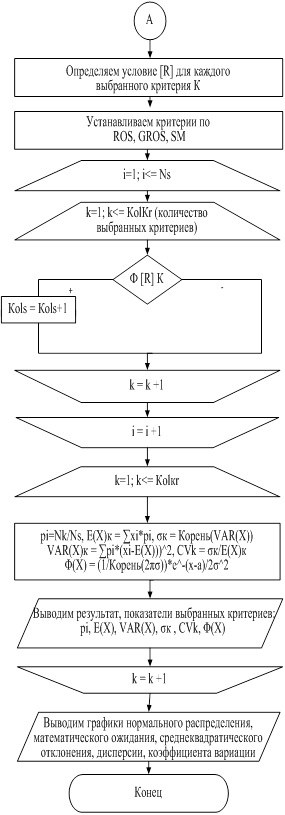

Расчёты производились по алгоритму, представленному на рисунке 2 с помощью программного модуля, разработанному нами в среде Excel.

Пример результатов расчётов представлен ниже.

В результате вероятностного распределения, по установленным критериям, вероятность рентабельности продаж ROS равна 100 %; вероятность маржинальной рентабельности GROS равна 99,4 %, вероятность запаса финансовой прочности в процентах SM % при данных расчетах равна 100 %.

Математическое ожидание случайных величин:

![]()

![]()

![]()

Дисперсия:

![]()

![]()

![]()

Рисунок 2. Блок-схема модели управления предприятием с использованием маржинального анализа при неопределенных начальных условиях в нелинейной постановке

Стандартное отклонение или среднеквадратичное отклонение:

![]()

![]()

![]()

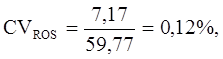

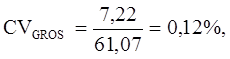

Таким образом, полученные результаты показывают, что диапазон колебаний рентабельности продаж фирмы «М» в пределах одного стандартного отклонения составляетот 52,6 % до 66,94 % (59,77![]() 7,17), тогда как для маржинальной рентабельности от 54,48 % до 68,29 % (61,07

7,17), тогда как для маржинальной рентабельности от 54,48 % до 68,29 % (61,07 ![]() 7,22), а для запаса финансовой прочности от 52,6 % до 66,94 % (59,77

7,22), а для запаса финансовой прочности от 52,6 % до 66,94 % (59,77![]() 7,17).

7,17).

Коэффициент вариации:

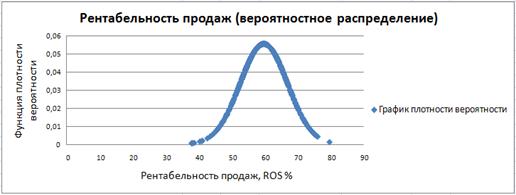

Пример графического представленияфункций плотности нормального распределения вероятностей случайной величины рентабельности продаж, маржинальной рентабельности, запаса финансовой прочности, изображены на рисунках 3―5.

Рисунок 3. Функция плотности вероятности рентабельности продаж

Рисунок 4. Функция плотности вероятности маржинальной рентабельности

Рисунок 5. Функция плотности вероятности запаса финансовой прочности

Зная закон распределения вероятностей и его основные параметры, можно формулировать выводы о степени риска реализуемого сценария. Однако надо всегда помнить о том, что эти выводы будут носить вероятностный характер. Между тем у нас появляется реальная количественная оценка выбора сценариев развития предприятия с учётом внешней изменяющейся среды, предлагаемых предприятием целей и стратегий.

Список литературы:

1.Казанцев А.А., Процессно-ориентированное управление эффективностью предприятия с использованием таргет-кост и маржинального анализа // Современные тенденции развития теории и практики управления в России и за рубежом. Сборник докладов и тезисов Всероссийской научно-практической конференции. — Ставрополь: СевКавГТУ, 2009. — 306 — 310 c.

2.Лукасевич И.Я. Финансовый менеджмент: 2-е изд., перераб. и доп. М.: Эксмо, 2010. — 378 с.

3. Стоянова Е.С. Финансовый менеджмент. М.: Перспектива, 2003. ― 220 с.

дипломов