Статья опубликована в рамках: VI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 декабря 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Симонов Александр Юрьевич

студент 1 курса магистратуры, МИЭМИС, АлтГУ, г. Барнаул

E-mail: simonovalexandr@mail.ru

Обиремко Сергей Иванович

научный руководитель, канд. экон. наук, доцент, МИЭМС, АлтГУ, г. Барнаул

В условиях формирования инновационной экономики имеет место перемещение конкурентной борьбы с уровня производства в область подготовки производства, его последующего обслуживания и продвижения созданной продукции, то есть в сферу трансакционных издержек. В основе деятельности кредитных организаций лежат трансакционные издержки формирующие их доход, а значит эффективное обслуживание и продвижение услуг являются основным условием успешной деятельности. В связи с этим стоит вопрос об оценке и анализе трансакционных издержек кредитных организаций.

Традиционно в рамках управленческого учета издержки предприятия подразделяются на производственные (издержки производства) и непроизводственные издержки (издержки обращения). Критерием деления выступает место формирования и отнесения издержек к различным сферам деятельности предприятия. Производственные издержки состоят из издержек, связанных с использованием материалов, затрат на оплату труда, производственных накладных издержек. В свою очередь, к непроизводственным издержкам относят издержки, связанные с продажей продукции и административные издержки. Отметим, что современная институциональная теория делит все издержки также на два вида ― трансформационные и трансакционные.

Величина трансформационных издержек рассчитывается и выражается в денежных единицах. Трансакционные издержки ― это ценность ресурсов, затрачиваемых на осуществление трансакции. Их величина характеризуется высокой степенью неопределенности, которую в значительной степени определяют права собственности. До настоящего времени отсутствуют методики по определению ценности ресурсов, необходимых для осуществления трансакции. Более того, отсутствует отлаженный механизм распределения общих трансакционных издержек между участниками взаимодействия. Сложность проблемы распределения трансакционных издержек между участниками взаимодействия заключается в определении прав собственности. Таким образом, трансформационные издержки ― это издержки деятельности, причем не только материальной, а трансакционные издержки ― это издержки по установлению отношений участников этой деятельности.

Помимо этих двух видов издержек, для фирмы характерны и организационные издержки. Общим основанием для трансакционных и организационных издержек является элемент взаимодействия экономических агентов. Но, в отличие от трансакционных, организационные издержки (их еще называют управленческими) связаны с обеспечением контроля и распределением ресурсов внутри организации. То есть это издержки соподчинения, иерархии. А трансакционные издержки можно определить как издержки согласования.

Неоклассическая методология в структуре производственных издержек учитывала трансакционные издержки как неявные. Это означает, что трансакционная деятельность и связанные с ней издержки проявлялись и на предшествующих этапах развития экономики, но значительно реже. Трансакции никогда не были бесплатными, просто не было условий для обособления специального вида затрат ― трансакционных. Таким образом, трансакционные издержки существовали и ранее. Другое дело, что они не идентифицировались как трансакционные, не выделялись в специальный тип, а были скрыты (существовали в неявной форме) среди других видов затрат.

Однако с развитием обмена трансакционные издержки обособляются не только в неявной, но также и в явной форме. К явным издержкам можно отнести все трансакционные издержки, которые имеют определенную рыночную цену в денежном выражении и могли бы быть отражены в бухгалтерских документах фирмы (например, покупка информации, услуги адвокатов и т. д.). К неявным трансакционными издержкам относятся не выражаемые в денежной форме трансакционные издержки, которые не могут быть зафиксированы в бухгалтерских документах фирмы (например, затраты, складывающиеся из потерь свободного времени экономического агента, рисков различной природы, оппортунистического поведения и т. д.). В этом состоит роль трансакционных издержек в развитии экономических субъектов. Именно чрезмерно высокий потенциальный уровень трансакционных издержек заставляет экономических агентов отказываться от включения в процесс обмена.

Оптимизация структуры трансакционных издержек ― это сложный многоуровневый процесс. Высокие трансакционные издержки снижают эффективность функционирования как отдельно взятого субъекта экономической деятельности, так и экономической системы в целом. Проблема заключается в том, что рыночные субъекты зачастую не имеют возможности отказаться от неэффективных и дорогостоящих трансакционных действий и доверить осуществление последних другому специализированному субъекту. В таком случае, фирмы стараются принять меры по снижению таких издержек. Однако фактор неявности части таких издержек усложняет и удорожает этот процесс. Чрезмерное увлечение управлением трансакционными издержками может привести к полной остановке функционирования предпринимательской структуры. Происходит отвлечение ресурсов от воспроизводства основных фондов, создания эффективной инфраструктуры.

Проблемой анализа трансакционных издержек является их измеримость. Актуальность анализа трансакционных затрат состоит в том, что они в значительной части носят вероятностный или неформальный характер и не могут быть учтены в большинстве случаев как издержки, величину которых можно получить из бухгалтерской отчетности. Некоторые исследователи полагают, что затраты, относящиеся к трансакционными издержкам, в принципе неизмеримы. Однако данное утверждение опровергается пусть немногочисленными, но вполне убедительными попытками измерения трансакционных издержек.

В экономической литературе можно найти два подхода к проблеме измерения трансакционных издержек. Первый из них ― ординалистский ― является доминирующим в современной экономической науке и основывается на том, что на практике имеет значение лишь направление изменения уровня издержек. В данном случае исследовательская стратегия сводится к сравнению имеющихся альтернатив путем установления их относительной величины в пределах действующих институциональных соглашений. Такой подход исходит из предположения, что трансакционные издержки не поддаются прямому измерению, поскольку само понятие трансакционных издержек не имеет четкой однозначной трактовки в современной экономической науке.

Второй подход ― кардиналистский ― предполагает возможность прямого количественного измерения затрат на трансакции. Такая оценка была проведена рядом как зарубежных ― Г. Демсецем, Д. Нортом и Дж. Уоллисом, так и отечественных экономистов ― В.Л. Тамбовцевым, В.В. Радаевым, Р.И. Капелюшниковым, В.Е. Кокоревым, Т.П. Скуфьиной. Эти исследователи полагают, что существуют трансакционные затраты, которые невозможно измерить, но другая часть издержек может и должна быть подвергнута количественной оценке. Такие попытки прямо оценить затраты на трансакции предпринимались и на макро-, и на микроэкономическом уровне [4; 6].

Все вышеперечисленные примеры указывают, что проблема количественной оценки трансакционных издержек не является в принципе неразрешимой. Для ее решения необходимо выполнение нескольких условий: во-первых, четкое определение понятия трансакционных издержек, позволяющее решить поставленную перед исследователем задачу; во-вторых, четкая классификация трансакционных издержек на уровне практической деятельности фирмы; в-третьих, выбор метода для получения эмпирических данных. Таким образом на микроуровне возможно провести количественный учет трансакционных издержек.

Вне зависимости от выбора схемы количественной оценки трансакционных издержек фирм необходимо, по мнению Д. Норта и Дж. Уоллиса, выполнение двух условий:

1. Выделение профессий, которые напрямую связаны с выполнением трансакционных функций:

a. Приобретения ресурсов;

b. Распределение производимого продукта;

c. Координация и контроль за выполнением трансформационных функций.

2. Определение величины трансакционных издержек через вычисление заработной платы занятых во внутрифирменном трансакционном секторе [7].

Согласно классификации Дж. Коммонса кредитная сделка относится к категории торговой трансакции (или трансакции сделки). Учитывая специфику деятельности кредитных организаций для определения понятия трансакционных издержек можно использовать дефиниции Т. Эггертссона: «В общих словах трансакционные издержки суть затраты, возникающие, когда индивиды обмениваются правами собственности на экономические активы и обеспечивают свои исключительные права», и А.Н. Олейника: «Трансакционные издержки ― все издержки, связанные с обменом и защитой правомочий» [3, с. 498].

Определив трансакционные издержки как своеобразный метод группировки некоторой совокупности издержек экономического агента действующего в рамках внутрифирменного трансакционного сектора, можно предпринять попытку эмпирического измерения трансакционных издержек фирмы. Такое исследование представлено в работе Е.В. Волкодавовой и Ю.А. Волобуева [1].

Используя приведенную в статье методику, можно разработать модель количественной оценки трансакционных организаций. В настоящее время большинство исследователей трактуют трансакционные издержки как расходы, которые необходимо экономить. Тем не менее, следует отметить, что трансакционные издержки кредитных организаций возникают, прежде всего, при совершении банковских операций. Банковские операции, в свою очередь, являются источником доходов кредитных организаций. Следовательно по сути издержки трансакций взаимосвязаны с доходами и прибылью банков.

Структура и размер трансакционных издержек влияет на образование доходов банков, что так же предопределяет необходимость их количественного измерения.

В процессе реализации кредитной сделки можно выделить три основные стадии, которым присущи свои трансакционные издержки и которые должны находить свое отражение в анализе затрат, связанных с реализацией кредитной сделки.

1. Предконтрактная стадия, на которой возникают затраты, связанные с подготовкой и ведением первичных переговоров, поиском и оценкой информации о заемщике.

2. Контрактная стадия, где трансакционные издержки определяются заключением кредитного договора и договоров его обеспечивающих

3. Постконтрактная стадия, издержки которой вызваны необходимостью мониторинга исполнения контракта и принуждением заемщика к исполнению контракта в случае нарушения его условий.

Для каждого вида банковского кредита существует свой «набор» трансакционных затрат, который определятся «базовой» технологией операции. В то же время существуют трансакционные затраты, присущие всем видам кредитных сделок. Такие «общие» издержки будут учитываться в представленной далее модели. Такой подход позволит избежать не нужных на данном этапе исследования специфических условий которые усложнят модель.

Вопросы количественного измерения затрат на трансакции, как уже отмечалось, являются сегодня серьезной проблемой. В то же время без анализа трансакционных издержек экспертиза деятельности предприятия была бы не полной.

В соответствии с разработанным методическим подходом предлагается исследовать структуру трансакционных издержек, возникающих при осуществлении банковских операций на каждой стадии: предконтрактной, контрактной и постконтрактной стадиях (таблица 1).

Таблица 1.

Методика оценки трансакционных издержек при осуществлении кредитной сделки

Этап кредитной сделки |

Метод оценки трансакционных издержек |

|

Формула |

Расшифровка |

|

1. Предконтрактная стадия |

||

1.1 Подготовка и ведение первичных переговоров |

(1) |

Тпер ― время, затраченное на подготовку и ведение переговоров, дн; ЗП ― средняя дневная заработная плата сотрудников занимающихся подготовкой и ведением переговоров, руб.; |

1.2 Поиск и оценка информации о заемщике |

|

Тинф ― затраты времени на поиск информации, дн.; Тоцз ― затраты времени на оценку залога, дн.; Трз ― время, затраченное на рассмотрение заявки, дн. Сиа ― стоимость услуг информационных агентств при изучении репутации контрагента, руб.; Скс ― затраты на обеспечение каналов связи, руб; |

Итого 1 |

|

|

2. Контрактная стадия |

||

2.1 Заключение кредитного договора и договоров его обеспечивающих |

(4) |

Тпер ― время, затраченное на ведение переговоров, дн.; Тконтр ― время, затраченное на подготовку контракта, дн.; Токз ― время на оформление контракта залога, дн.; Сюу ― стоимость юридических услуг от подразделений специализирующихся на сопровождении сделок |

Итого 2 |

|

|

3. Постконтрактная стадия |

||

3.1 Мониторинг исполнения контракта |

|

Тмон ― время, затраченное сотрудниками предприятия на мониторинг контракта, дн. |

3.2 Принуждение заемщика к исполнению условий контракта |

(7) |

Тприн ― время, затраченное сотрудниками на разрешение спорных вопросов в суде, дн.; СИ ― судебные издержки, руб. |

Итого 3 |

|

|

Итого трансакционные издержки кредитной сделки |

|

|

На предконтрактной стадии издержки включают в себя стоимость операций выполняемых на первом и втором этапе кредитования. Включает:

1. Подготовка и ведение первичных переговоров

2. Поиск и оценка информации о заемщике

При оценке трансакционных издержек, возникающих на этапе подготовки и ведения первичных переговоров, необходимо определить стоимость выполнения следующих операций (формула 1):

· первичное собеседование;

На этапе поиска и оценки информации необходимо определить стоимость выполнения следующих операций (формула 2):

· рассмотрение заявки.

· сбор и анализ информации о заемщике;

· изучение деловой репутации потенциального агента;

· комплексную качественную оценку финансового состояния заемщика;

· оценка кредитного риска;

· оценка форм обеспечения кредита.

Трансакционные издержки на данном этапе сделки складываются из затрат времени сотрудников занимающихся проведением переговоров, сбором информации, затрат на обеспечение каналов связи, стоимости услуг организаций предоставляющих необходимую информацию.

В качестве основы для определения затрат времени сотрудников принимается средняя дневная заработная плата специалистов выполняющих определенные функции.

Контрактная стадия сделки состоит в заключение кредитного договора и договоров его обеспечивающих. На данном этапе необходимо учитывать трансакционные издержки, при выполнении следующих операций (формула 4):

· проведение переговоров;

· подготовка контракта сотрудниками;

· подготовку контракта оформления залога;

· получение юридических услуг от подразделений специализирующихся на сопровождении сделок.

Издержки на данном этапе сделки складываются из затрат времени сотрудников занимающихся проведением переговоров, подготовкой контракта, и стоимости дополнительных юридических услуг.

Трансакционные издержки постконтрактной стадии включают в себя стоимость операций:

· мониторинг исполнения контракта;

· принуждение заемщика к исполнению условий контракта.

При оценке издержек мониторинга исполнения контракта следует учитывать затраты предприятия на контроль за исполнением обязательств контрагентом.

На постконтрактной стадии кредитной сделки возможно также возникновение издержек по принуждению контрагента к исполнению условий контракта в случае неисполнения или не надлежащего исполнения условий контракта заемщиком. При оценке данной группы издержек необходимо учитывать затраты предприятия на принудительные меры по соблюдению условий контракта (формула 6―7):

· оплата труда сотрудников, занимающихся восстановлением нарушенных прав кредитной организации;

· стоимость юридических консультаций (оплата труда работников юридического подразделения).

· судебные издержки.

Общие трансакционные издержки заключений кредитной сделки представляют собой сумму предконтрактных, контрактных и постконтрактных издержек (формула 9).

В данной модели не учитываются материальные расходы кредитной организации, возникающие в процессе заключения кредитной сделки. Так как кредитные организации не ведут самостоятельной калькуляции материальных затрат в рамках каждой отдельной операции. Учет материальных затрат сторонним исследователем затруднен «распыленностью» материальных ресурсов на все операции проводимые кредитной организации, а так же их непостоянством (одна и та же операция для разной категории клиентов требует различных затрат).

Таким образом, данный методический подход позволяет определить размер трансакционных издержек на уровне предприятия с целью достижения наиболее полного их учета и оптимизации их размеров.

Измерение и анализ трансакционных издержек играют особую роль при планировании деятельности кредитных институтов, в частности коммерческого банка.

На основе указанной методики сформирован стандартный механизм оценки издержек трансакционной деятельности кредитной организации, который является, без сомнения, важным и эффективным способом получения максимального дохода при минимальных издержках.

Модель теоретически обоснована, для ее применения нет необходимости разрабатывать дополнительные статистические источники. Возможно применение автоматизации учета и анализа трансакционных издержек. Базовая модель позволяет разрабатывать новые модели для учета издержек при осуществлении специфических трансакционных сделок путем простого добавления в учет требуемых операций.

При непосредственном применении данной модели на практике можно столкнуться существенной проблемой ― закрытый, для стороннего исследователя, характер информации характеризующий деятельность кредитной организации. Это достаточно серьезная проблема всей банковской системы Российской Федерации, так как недостаток и искажение информации ведет к искажению информационной базы, на которую опираются независимые исследователи.

В связи с этим результаты исследования имеют оценочный характер, данные доступные на данном этапе исследования позволяют провести измерения в неполном объеме, однако этого достаточно, что бы сформировать основное представление об уровне трансакционных издержек кредитной организации.

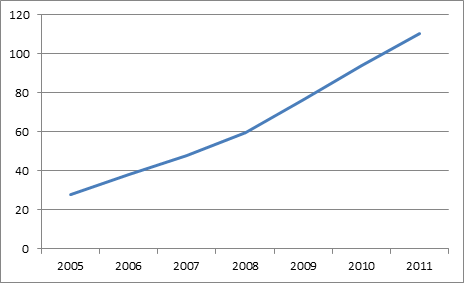

Используя данную модель мы можем получить общую картину по уровню трансакционных издержек при заключении кредитных договоров (рисунок). Было проведено измерение уровня трансакционных издержек коммерческого банка ЗАО ВТБ 24 ОО № 5440. За основу была взята операция заключения договора потребительского кредита, без обеспечения и поручительства. В связи с перечисленными выше проблемами доступа к информации оценка проводилась на основании экспертного мнения руководителя, посредством корреляции исходных данных на уровень инфляции и средний прирост рынка (рисунок 1).

Рисунок 1 Уровень трансакционных издержек при выдаче потребительских кредитов в 2005―2011 гг., тыс. руб.

Отсутствие официальной статистики и информационная условность данного результата не позволяет проводить дальнейший анализ в плане поиска причинно-следственных связей выявленной динамики. В целом можно предположить, что рост уровня издержек вызван как увеличившимся количеством трансакций, так и ростом стоимости этих трансакций.

Развитие кардиналистского подхода в изучении трансакционных издержек позволяет снизить уровень имплицитных издержек в деятельности предприятий. Увеличение доли эксплицитных издержек позволяет точнее прогнозировать деятельность предприятия, вести мониторинг более полного уровня издержек для определения их оптимального уровня.

Между риском и трансакционными издержками существует прямая зависимость [5]. Высокий уровень риска является результатом неопределенности, которую можно минимизировать с помощью информации. Неопределенность и частота совершения сделок является связующими элементами между категориями «риск» и «трансакционные издержки». Причем риск является первичным, а трансакционные издержки вторичными и являются его следствием [2].

Увеличение уровня эксплицитных трансакционных издержек снижает уровень неопределенности при осуществлении кредитных операций, что позволит более эффективно использовать средства за счет их диверсификации.

Таким образом, можно сформулировать следующий тезис: трансакционные издержки являются следствием стремления экономических агентов снизить степень неопределенности во взаимоотношениях между собой. При этом сама трансакция возможна, если экономические агенты достигают уровня определенности относительно поведения друг друга, основываясь на котором, они предпримут дальнейшие действия с целью извлечения выгоды от взаимодействия. В связи с этим можно предположить, что издержки трансакций представляют собой ресурсы, используемые предприятиями для снижения риска неопределенности.

Список литературы:

1.Волкодавова Е.В. Методический подход к оценке трансакционных издержек промышленных предприятий при осуществлении экспортных и импортных операций // Вестник Самарского государственного экономического университета. ― 2008. ― № 1(39). ― с. 31―38.

2.Галкин В.В Трансакционные издержки в таможенных операциях. Понятие и сущность трансакционных издержек / Персональная страница. ― 2011. [Электронный ресурс] ― Режим доступа. ― URL: http://vadim-galkin.ru/politics/customs/transaction-costs/ (дата обращения 10.11.2012 г.).

3.Олейник А.Н. Институциональная экономика: Учебник / Под общ. ред. А. Олейника. М.: ИНФРА-М, 2009. ― 704 с.

4.Самоволева С.А. ― Совершенствование экспертизы инновационных проектов: учет трансакционных издержек / Наука инновации образование. ― 2007. ― № 2. [Электронный ресурс] ― Режим доступа. ― URL: http://riep.ru/lib/getfile.php?t=p&n=88000035 (дата обращения 10.11.2012 г.).

5.Сорокина О.В. Влияние риска на трансакционные издержки субъектов рыночной экономики / Проблемы современной экономики. ― 2007. ― № 3 (23). [Электронный ресурс] ― Режим доступа. ― URL: http://www.m-economy.ru/art.php?nArtId=1605#ftn1 (дата обращения 10.11.2012 г.).

6.Тамбовцев В.Л. Об оценке потерь общества от существования административных барьеров ведения хозяйственной деятельности / Национальный институт системных исследований проблем предпринимательства. ― 2001. [Электронный ресурс] ― Режим доступа. ― URL: http://www.smb.ru/analitics.html?id=lost (дата обращения 10.11.2012 г.).

7.Шакирова А.В. Трансакционные издержки: понятие, экономическая природа и классификация / Вестник ТИСБИ. ― 2010. ― № 2. [Электронный ресурс] ― Режим доступа. ― URL: http://old.tisbi.org/science/vestnik/2010/issue2/SakirovaT.html (дата обращения 10.11.2012 г.).

дипломов