Статья опубликована в рамках: VI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 декабря 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ИНТЕРНЕТ-БАНКИНГ В РОССИИ

Дерябина Ирина Геннадьевна

студент 4 курса, экономический факультет СтГАУ, г. Ставрополь

Е-mail: id715@mail.ru

Углицких Ольга Николаевна

научный руководитель, канд. экон. наук, доцент СтГАУ, г. Ставрополь

Интернет довольно-таки быстро вошел в жизнь современного человека и стал привычным атрибутом, который помогает экономить беречь затраты времени на поиск, обработку информации и финансовые операции. Если раньше приходилось мириться с необходимостью посещать отделение банка и выстаивать длинные очереди, то сегодня, в период развития электронных технологий, такая трата времени недопустима. Поэтому, в условиях современного динамичного мира каждый банк должен иметь систему «Интернет-банкинг».

Интернет-банкинг представляет собой электронную систему, которая позволяет осуществлять управление финансовыми средствами в любом месте, в любое время и на любом компьютере, где существует возможность доступа к Интернет.

Сущность интернет-банкинга состоит в том, что любой клиент банка, который зарегистрирован в системе, может переводить деньги со счета на счет, оплачивать покупки и выполнять другие банковские операции, не выходя из дома. Для реализации данных операций достаточно иметь ПК с доступом к сети Internet и любой браузер (подойдет даже стандартный Internet Explorer). Например, Сбербанк России предоставляет своим клиентам с помощью системы «Интернет-Банкинг» проводить платежные операции (переводы денежных средств, погашение кредитов, пополнение счетов, оплата за товары и услуги, в том числе связи, Интернет, ЖКХ, налогов и сборов, штрафов ГИБДД и многие другие) и пользоваться информационными услугами (получение выписок по расчетным счетам, подача заявки на получение кредита, заполнение заявления на получение банковских пластиковых карт Сбербанка, получение квалифицированной помощи специалистов банка) [5].

Интернет-банкинг в общем имеет ряд очевидных преимуществ:

1. снижает потребность в круглосуточной работе некоторых филиалов для обеспечения обслуживания клиентов;

2. сокращает количество административной работы, которая иначе ложится на управляющего филиалом банка;

3. увеличение количества операций, осуществляемых в Интернете;

4. удобный доступ к банковским счетам в любое время;

5. отсутствие очередей;

6. позволяет экономить денежные средства, которые затрачиваются не только на дорогу до отделения банка, но и на комиссии по банковским операциям;

7. вход в «личный кабинет» доступен по известному только пользователю логину и паролю [4].

Пользователь системы может видеть свои счета в данном банке, просматривать всю историю по ним. Имеется возможность провести новые дополнительные небанковские операции, такие как, например, оплата мобильного телефона, телевидения, жилищно-коммунальных услуг, ж/д билетов, бронирование номеров и т. д. Помимо этого можно настроить регулярные платежи, при которых плата будет списываться автоматически. При этом не только отпадет необходимость не только ходить в банк, но и постоянно держать в голове эту проблему.

В России число интернет-банкинга постоянно увеличивается по мере повышения уровня проникновения Интернета в стране [7].

Рисунок 1. Проникновение интернет-банкинга

На конец 2011 года показатель проникновения интернет-банкинга в РФ составил 6,7 %, то есть число пользователей превысило 9,4 млн. человек. Однако система «интернет-банкинг» у нас находится на начальной стадии развития, в то время как в европейских странах показатель близится к 50 %, а в Канаде превышает 60 %.

Анализируя использование системы физическими лицами в России, необходимо отметить, что доля платежей как по объему, так по и количеству транзакций ежегодно возрастает. Таким образом, увеличение активности пользования услугами интернет-банкинга российскими гражданами подтверждает преимущества системы [2].

Рисунок 2. Доля транзакций физических лиц

В нашей стране с помощью интернет-банкинга в основном осуществляется оплата услуг сотовой связи (48 % всех транзакций). Приблизительно в равных долях производятся оплата услуг Интернет и конвертирование валют, а также оплата услуг ЖКХ, платежи по стандартным реквизитам и оплата товаров и услуг в интернет-магазинах [3].

Рисунок 3. Распределение российского рынка ДБО

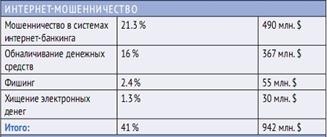

Сегодня многие люди еще сомневаются в безопасности проведения электронных расчетов через Интернет, поскольку основная часть финансовых преступлений связана с воровством номеров кредитных карт. Специалисты по банковской безопасности убеждают клиентов, что при пользовании системой «Интернет-банкинг» вероятность такого перехвата исключена. Это связано с тем, что вся информация передается в зашифрованном виде и в случае расшифровки злоумышленнику может потребоваться не один год. Тем не менее, несмотря на многоуровневую защиту, мошенничество в системах интернет-банкинга за последний год достиг 490 млн. $, что составило 21,3 % от всего объема интернет-мошенничества [8].

Рисунок 4. Интернет-мошенничество в России

В этой связи необходим единый подход к обеспечению безопасности сервисов интернет-банкинга, поскольку сегодня клиенту удобно осуществлять операции через банкомат, завтра ― с использованием ПК дома, а послезавтра ― в другой стране, с ноутбука. В этих условиях банковский счёт должен быть доступен хозяину абсолютно через любой канал, а банк обязан обеспечить комплексную защиту от хищений. С этой целью банки внедряют в системы дистанционного банковского обслуживания компоненты обеспечения безопасности, защиты данных и предотвращения несанкционированных операций. Введение систем безопасности необходимо для всех банковских сервисов и на всех уровнях. Это конкурентное преимущество, часть сервиса, дело банка, которое нельзя перекладывать на клиента.

Со стороны клиентов требуется следование простым правилам: использовать для платежей специально выделенный компьютер, использовать антивирус и только лицензионное программное обеспечение, регулярное обновление их, подключение USB-токена только на время подписания электронных платёжных документов, применение для этого два ключа. Жертвами кибер-мошенников становятся те клиенты, которые пренебрегают выполнением перечисленных выше нехитрых рекомендаций.

Существуют также дополнительные меры по предотвращению попытки хищения: блокирование банком подозрительных платёжей, нестандартных для данного клиента. Сам клиент должен как можно скорее проинформировать банк о замеченном платеже, которого сам не совершал. При этом воры стараются сделать всё возможное, чтобы помешать своевременной реакции: различными способами блокируют доступ к системе дистанционного банковского обслуживания или даже уничтожают всю информацию на компьютере клиента. В подобных случаях клиенту не следует утешать себя тем, что произошел техническим сбой, а поторопиться связаться со своим банк. Если среагировать оперативно, можно предотвратить или остановить незаконное перечисление денег [6].

Сделать систему интернет-банкинг привлекательнее для клиентов помогло бы страхование банками информационных рисков. В нашей стране пока нет подобных продуктов данного направления, так как все они находятся в стадии разработки. Этот вид страхования нужно приспособить к российской действительности, по возможности взяв за эталон опыт крупных зарубежных страховых компаний. Некоторые страховщики заинтересованы в разработке и продвижении данных мероприятий, а страхование может быть интересно для банков с точки зрения оптимизации затрат на возмещение убытков и переноса рисков [1].

Возможно, уже через несколько лет хождение в банки с выстаиванием в очередях и заполнением громоздких квитанций безвозвратно уйдет в прошлое. В настоящий момент огромное значение имеет скорость оказания банковских услуг, что осуществимо при условии управления счетами в режиме реального времени из любого места. Многие специалисты уверены, что интернет-банкинг является самым полезным изобретением человечества после изобретения телефона.

Список литературы:

1.Безопасность как часть банковского продукта // BIS Journal. ― [Электронный ресурс] ― Режим доступа. ― URL: http://www.ib-bank.ru/bis/a/178

2.Доля транзакций физических лиц, совершенных через интернет, выросла в три раза // Эксперт РА. ― [Электронный ресурс] ― Режим доступа. ― URL: http://www.raexpert.ru/releases/2012/Apr16c/

3.Интернет-банкинг // Профиль.ру. ― [Электронный ресурс] ― Режим доступа. ― URL: http://www.profile.ru/article/naklikali-klientov-70954

4.Интернет-банкинг // Kreditka.ru. ― [Электронный ресурс] ― Режим доступа. ― URL: http://www.kreditka.ru/internetbanking

5.Интернет–банкинг в Сбербанке России // Сбербанке России. ― [Электронный ресурс] ― Режим доступа. ― URL: http://sberbank-sbrf.ru/sberbank-onlajn/internet-banking-v-sberbanke.html

6.Презумпция вины // BIS Journal. ― [Электронный ресурс] ― Режим доступа. ― URL: http://www.ib-bank.ru/bis/a/118

7.Проникновение интернет-банкинга в РФ // Мобильный форум. ― [Электронный ресурс] ― Режим доступа. ― URL: http://www.mforum.ru/analit/pubs/100085.htm

8.«Русские» хакеры заработали в 2011 г. около $4,5 млрд. // CNews. ― [Электронный ресурс] ― Режим доступа. ― URL: http://www.cnews.ru/news/2012/04/25/russkie_hakery_zarabotali_v_2011_g_okolo_45_ mlrd_487082

отправлен участнику