Статья опубликована в рамках: IX Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 28 марта 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

АНАЛИЗ И РАЗВИТИЕ РЫНКА ФИКСИРОВАННОЙ СВЯЗИ КАЗАХСТАНА

Алмагамбетова Меруерт Хайырбекқызы

cтудент 3курса, кафедра «Экономика», КазНУ им. Аль-Фараби,г. Алматы

Альжанова Нуржан Шариповна

научный руководитель,канд. физ.-мат. наук,профессор ВШЭиБ КазНУ, г. Алматы

На сегодняшний день казахстанский телекоммуникационный сектор находится в процессе реструктуризации, отличительными чертами которого являются эволюция нормативно-правовой базы, необходимость ребалансировки тарифов и рост конкуренции, обусловленный либерализацией рынка дальней связи.

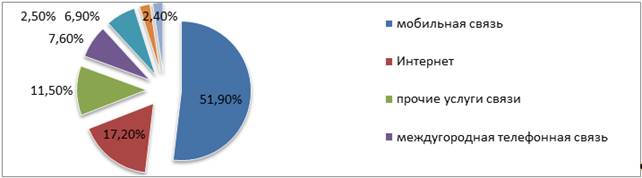

Сектор информационно-телекоммуникационных технологий является одной из наиболее быстро развивающихся отраслей экономики страны. Однако рост доступности телекоммуникаций в Казахстане все еще не достиг своего пика, и именно совершенствование и досягаемость таких услуг является актуальной проблемой на сегодняшний день. Чтобы обеспечить эту доступность, государству потребуются некие экономические рычаги, с помощью которых можно будет обеспечить население качественными услугами и дать возможность телекоммуникационным компаниям поддерживать рынок связи в Казахстане [3]. Сотовая связь является самой развитой из всех видов связи. Более 50 % доходов от услуг связи относится к сотовой связи. Второе место занимает Интернет, доход от которого составляет 53679,6 млн. Междугородная телефонная связь на третьем месте.

Диаграмма 1. Доходы от услуг связи,в процентах [7, с. 7]

Сектор фиксированной телефонии представлен услугами местной, междугородной, международной связи, а также соединениями между сетями операторов и звонками на сотовые сети. Доля услуг фиксированной связи постоянно снижается в общем объеме телекоммуникационного рынка, уступая место высокотехнологичным услугам Интернет, передачи данных и беспроводной связи.

Рынок фиксированной телефонии Казахстана является одним из наиболее развитых и освоенных сегментов рынка связи. Динамика доходов от услуг фиксированной связи и темпы их роста позволяют охарактеризовать этот рынок как насыщенный.

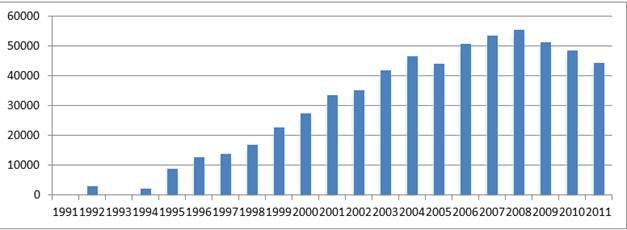

Диаграмма 2. Динамика доходов от междугородной, международной телефонной связи (млн. тенге)

Диаграмма 3. Динамика доходов от местной телефонной связи (млн. тенге) [6]

Сокращение совокупных доходов от услуг фиксированной телефонии также связано с изменением в структуре доходов по типам услуг. Уровень внедрения услуг подвижной широкополосной связи очень высокий: на сегодняшний день число абонентов подвижной широкополосной связи в два раза превышает число абонентов фиксированной широкополосной связи. Экспансия мобильных операторов на рынок междугородной/международной связи уже не является трендом, став объективной реальностью развития рынка. Между тем, несмотря на планомерное снижение операторами сотовой связи тарифов на свои услуги, средняя стоимость минуты разговора в казахстанских сетях сотовой связи по-прежнему находится на достаточно высоком уровне по сравнению с Россией, Европой, соседними странами Центральной Азии. Таким образом, несмотря на переток трафика из сетей фиксированной связи в мобильные, отказа абонентов от стационарных телефонных линий в предстоящий период, скорее всего, не возникнет [1].

Таблица 1.

Основные показатели развития рынка фиксированной телефонии в 2011 году [7]

|

Совокупные доходы от услуг фиксированной телефонии, млн. тенге |

196554,7 |

|

Доходы от услуг МГ/МН телефонии, млн. тенге |

44434,9 |

|

Число фиксированных телефонных линий,тыс.ед. |

4265,8 |

|

Исходящий трафик междугородной и международной телефонной связи, млн. мин. |

2612,9 |

|

Число фиксированных телефонных линий в сельской местности, тыс.ед. |

1 159,4

|

|

Число фиксированных телефонных линий на 100 человек |

25,8 |

Исходящий трафик междугородной, международной телефонной связи в 2011 г. составил 2612,9 млн. минут, что на 10 % меньше 2010 года. Прирост количества междугородних, международных телефонных разговоров замедлился, начиная c 2008 года. Это может объясняться появлением IP-телефонии, которая имеет ряд преимуществ перед фиксированной связью.

В структуре рынка фиксированной связи Казахстана можно выделить следующих участников: национальный оператор «Казахтелеком» (купивший компанию «Nursat» и ряд других активов), «KazTransCom» и «Транстелеком» (дочерняя компания национальной компании), «КаР-Тел» (работающий под маркой Beeline и входящий в группу компаний Vympelcom, куда также вошли такие компании как TNS Plus, SA Telcom, 2Day Telecom) и ASTEL.

Основных игроков на рынке условно можно разделить на две группы:

· имеющие в собственности магистральные оптоволоконные каналы. К ним относятся: НАК «Казахтелеком», АО «Казтранском» и ведомственный оператор АО «Транстелеком».

· не имеющие собсвенных оптоволоконнных каналов. Эта группа операторов включает в себя такие компании как АО «Арна» и АО «Астел».

Несколько лет назад на телекоммуникационном рынке Казахстана можно было видеть большое количество действующих субъектов — помимо «Казахтелекома» это были такие компании, как ASTEL, KazTransCom, Транстелеком, SA Telcom, TNS Plus, 2Day Telecom, Nursat, КАТЕЛКО и другие. Сегодня рынок заметно сжался, а игроки укрупнились: небольшим компаниям становилось работать все труднее, а крупным компаниям для развития и захвата новых ниш приоритетнее было купить уже работающие компании с готовой инфраструктурой, лицензиями и командой.

В настоящее время на рынке фиксированной связи Казахстана, кроме Компании и нескольких региональных операторов, в основном представлено государство. Монополистом на рынке фиксированной связи является «Казахтелеком». «Казахтелеком» — владелец самой развитой наземной канальной инфраструктуры Казахстана. По итогам 2012 года, доля «Казахтелекома» на рынке фиксированной связи составляет 93 % (4031711 линий). Компаниия генерирует до 90 % доходов от услуг местной и дальней связи.

Компании «Kазтранском» и «Транстелеком» среди основных действующих субъектов занимают особые позиции благодаря тому, что обслуживают ведомственные магистральные сети национальных компаний «Казмунайгаз» и «Казахстан Темир Жолы», проложенными вдоль нефтяных трубопроводов и железнодорожных путей на территории Казахстана. Из-за большой протяженности территории Казахстана другие операторы не особенно заинтересованы в строительстве магистральных сетей подобного масштаба. Наличие же магистральных каналов связи будет в значительной степени определять конкурентные позиции операторов на рынке дальней связи, поскольку это позволит, во-первых, быть независимым от канальных ресурсов «Казахтелеком», во-вторых, снизить тарифы для конечных потребителей [2].

Радикальные экономические реформы в экономике РК сказались на организационно-правовом пространстве казахстанских телекоммуникаций, что нашло отражение, как в приватизации предприятий отрасли, так и разрушении естественной монополии на некоторых рынках телекоммуникационных услуг. Однако полная либерализация данного сектора экономики возможна лишь при условии модернизации ее основных составляющих. Начиная с 2004 г., законодательство позволяет операторам фиксированной связи, удовлетворяющим соответствующие условия, получать лицензию оператора дальней связи, таким образом, формально лишая АО «Казахтелеком» привилегий монополиста на данном рынке и позволяя абонентам самостоятельно выбирать оператора дальней связи. С демонополизацией рынка дальней связи альтернативные операторы стали заниматься развитием и модернизацией сетей, что привело к усилению их конкурентных позиций [2].

Существенным преимуществом альтернативных операторов дальней связи является то, что согласно закону «О связи», услуги АО «Казахтелеком», как доминирующего оператора, подлежат государственному регулированию. В свою очередь, тарифы альтернативных операторов, не регулируются государством [5].

Конкуренция на рынке дальней связи характеризуется как инфраструктурная. Как указано в Постановлении Правительства РК «Об утверждении квалификационных требований и критериев по определению оператора междугородной и (или) международной связи», претендентам на лицензию услуг дальней связи необходимо обязательно обладать или иметь планы по строительству узлов связи в шести областях (географических зон нумерации), а также в городах Астаны и Алматы. Это потребует капитальных вложений со стороны операторов. Хотя законодательство не исключает аренды данной инфраструктуры, эксперты указывают на то, что аренда инфраструктуры не позволит предложить услуги дальней связи для конечных потребителей по конкурентным ценам [3].

В отличие от инфраструктуры сетей подвижной связи инфраструктура фиксированной широкополосной связи требует гораздо больших инвестиций. В сравнении с сетями подвижной широкополосной связи, такие новые сети фиксированной широкополосной связи обеспечивают более высокую скорость, пропускную способность и улучшают качество обслуживания, и, следовательно, в большей степени отвечают потребностям пользователей высококачественной связи, например, организаций или предприятий, которым для целей полноценного использования широкополосной связи необходима будет расширенная инфраструктура фиксированной широкополосной связи.

Список литературы:

1.«Анализ отрасли телекоммуникаций»: информационно-аналитический материал /АО «Фонд национального благосостояния «Самрук-Қазына»». [Электронный ресурс] — Режим доступа. — URL: http://sk.kz/page/telecom

2.Анна Седова. «Развитие коммуникационных и информационных технологий в Республике Казахстан». [Электронный ресурс] — Режим доступа. — URL:http://yvision.kz/post/263100

3.АО «АРНА»: «Проспект облигационной программы»/Комитет по контролю и надзору финансового рынка и финансовых организаций Национального банка РК. Алматы, 2007.

4.«Измерение информационного общества»: резюме/Международный союз электросвязи.2012.

5.«О связи»: закон Республики Казахстан от 5 июля 2004 года

6.«Основные показатели связи за 2005—2011 гг.» : статистические данные/ Агенство Республики Казахстан по статистике. 2011. [Электронный ресурс] — Режим доступа. — URL: http://www.stat.kz/digital/svyaz/Pages/default.aspx

7.«Развитие связи и информационно-коммуникационных технологий в Республике Казахстан»: статистический сборник/ Агенство Республики Казахстан по статистике. Астана ,2012.

отправлен участнику