Статья опубликована в рамках: IV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 октября 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

Амортизационная политика предприятия

Шабольникова Екатерина Леонидовна

студент 5 курса, кафедра Финансы и кредит, Ульяновский государственный технический университет, г. Ульяновск

Е-mail: katrin_shel@mail.ru.

Ширяева Наталья Викторовна

научный руководитель, канд. экон. наук, доцент ЭМФ, Ульяновский государственный технический университет, г. Ульяновск

Как показывает опыт и практика российских предприятий в настоящее время амортизационные отчисления сохраняют достаточно устойчивые позиции базового источника инвестиционных ресурсов, что составляет пятую часть от общего объема инвестиций.

Необходимо отметить, что теоретико-методологическим аспектам формирования, развития, оценки результативности и эффективности амортизационной политики уделяется недостаточно внимания.

Основной капитал, являясь важным элементом национального богатства страны, влияет на эффективность развития производства на макроэкономическом уровне.

Одной из важнейших причин невыполнения предприятиями требований обеспечения безопасности жизнедеятельности человека является высокая степень износа основного капитала, что в дальнейшем может привести к саморазрушению отраслей, определяющих технический и социальный процесс в экономике. Следовательно, необходимы неординарные меры по устранению сложившихся негативных последствий в области воспроизводства основного капитала.

Сегодня существующая амортизационная политика еще не стала эффективным инструментом стимулирования инвестиционной активности в национальной экономике.

Наличие «двойных стандартов» существующей амортизационной политики, а именно возникновение расхождений между начислением сумм амортизации в налоговом и бухгалтерском учете повышает издержки экономического учета и делает организации уязвимыми для злоупотреблений со стороны сотрудников проверяющих органов, что повышает уровень риска и подрывает стимулы экономического развития [2, c. 8—9].

Необходимо заметить, что хозяйствующие субъекты в основном не используют ускоренные методы расчета амортизации. В последние года наблюдается расхождение между балансовой и восстановительной стоимостью основных средств — амортизационные отчисления оказываются неадекватными задачам возмещения выбывающих.

В настоящее время в России отсутствует действенный контроль за использованием амортизационных отчислений. Поэтому одной из важнейших задач амортизационной политики на сегодняшний день должно стать восстановление воспроизводственной функции амортизации.

Совершенствование амортизационной политики предприятия должно идти в направлении устранения противоречий между правилами бухгалтерского и налогового учета путем законодательного разграничения сфер регулирования. Совершенствование амортизационной политики должно способствовать расширению инвестиционно-финансового потенциала хозяйствующих субъектов.

Сегодня необходимо, чтобы амортизационная политика в РФ получила самостоятельное правовое регулирование с формированием ответственных шагов по восстановлению инвестиционного потенциала [4, c. 26].

Согласно учетной политике на предприятии ОАО «УАЗ» амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и линейного способа начисления амортизации. Целью оптимизации амортизационной политики на данном анализируемом предприятии является выбор наиболее эффективного метода начисления амортизации. На предприятии ОАО «УАЗ» в качестве наиболее эффективного метода начисления амортизации выбран прямолинейный метод.

Таблица 1.

Расчет амортизации линейным методом

Как видно из таблицы 1, станок для сборки деталей при применении прямолинейного метода полностью амортизируется за 15 лет. Сумма накопленной амортизации (550000 руб.) равна первоначальной стоимости данного оборудования. Но необходимо отметить, что данный метод обычно применяют для основных фондов, у которых отдача во все годы эксплуатации практически одинаковая (например, недвижимое имущество).

Рассмотрим способ уменьшаемого остатка, который подразумевает последовательное уменьшение годовой суммы амортизационных отчислений.

В данном случае сумма амортизационных отчислений определяется по формуле:

АО=ОС×NАО, где (1)

где АО — амортизационные отчисления, руб.;

ОС — остаточная стоимость основного средства на начало года, руб.;

NАО — норма амортизационных отчислений, %.

Полученные расчеты способом уменьшаемого остатка представлены в таблице 2.

Таблица 2.

Расчет амортизации способом уменьшаемого остатка

В первом году эксплуатации данного объекта будет получено больше экономических выгод, нежели в каждом последующем, так как сумма амортизации начисляется неравномерно (т .е. неравномерно накапливается сумма износа и уменьшается остаточная стоимость).

Метод остаточной стоимости основывается на том, что объект основных средств дает большую отдачу в первый год его эксплуатации, затем постепенно его отдача (производительность, мощность) из года в год будет уменьшаться, поэтому применение данного способа без коэффициента ускорения нецелесообразно.

Исходя из таблицы 2 можно сделать выводы: если в 2001 г. было самортизированно 6,7 % первоначальной стоимости основного средства, то в последний 2015 г. — 2,5 % ( на 4,2 % меньше). Можно заметить, что довольно значительная часть станка оказалась недоамортизированной — 195395 руб, что составляет 35,5 % первоначальной стоимости.

Если же недоамортизированная часть данного оборудования будет отнесена на затраты производства 2015 г, это может привести к увеличению затрат (соответственно снижению прибыли) — 38 % первоначальной стоимости (195395+13956,8):550000×100%), что в конечном итоге к ухудшению финансового состояния предприятия.

При использовании способа уменьшаемого остатка предприятия и организации могут применять коэффициент ускорения.

Расчет амортизации станка для сборки деталей методом ускоренного уменьшения остаточной стоимости представлен ниже:

Норма амортизации (NАО) = 1:15×2=0,13 или 13 %.

Стоимость, подлежащая амортизации = 550000 руб.

Полученные расчеты наглядно представлены в таблице 3.

Таблица 3.

Расчет амортизации способом ускоренного уменьшения остаточной стоимости

В рассматриваемом примере коэффициент ускорения составил 2, который позволяет достичь более высокой степени амортизируемости основных средств.

В первый год эксплуатации объекта основных средств начисляется самая большая сумма амортизации, затем она уменьшается каждый год. В последний год эксплуатации объекта основных средств годовую сумму амортизации следует рассчитать как разницу между остаточной стоимостью объекта на начало года и его ликвидационной стоимостью. Данный способ относится к способам ускоренной амортизации, так как в первые годы списывается большая часть стоимости объекта основных средств — в первые 6 лет переносится на затраты около 58 % их стоимости.

Ускоренные способы начисления амортизации позволяют быстрее формировать средства амортизационного фонда, что в свою очередь приводит к ускоренной реновации основных средств. Одним из негативных моментов является то, что при применении ускоренного способа начисления амортизации стоимость основных средств по балансу имеет большие расхождения от их рыночной стоимости [3, c. 21].

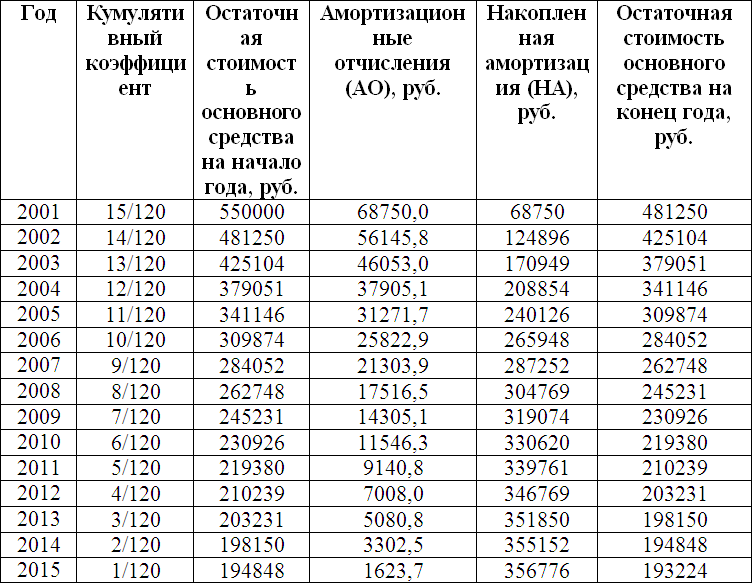

Способ списания стоимости по сумме чисел лет срока полезного использования. Расчет амортизации данным способом представлен в таблице 4.

Таблица 4.

Расчет амортизации способом списания стоимости по сумме чисел лет срока полезного использования

Из таблицы 4 видно, что годовая сумма амортизационных отчислений из года в год убывает, а сумма накопленного износа, наоборот, растет, т. е. достигает к концу 2015 г. 356776 руб. Данная таблица показывает, что довольно значительная часть оборудования оказалась недоамортизированной.

Таким образом, рассчитав различными методами начисления амортизации станок для сборки деталей на данном анализируемом предприятии ОАО «УАЗ», можно сделать соответствующие выводы.

Прямолинейный метод характеризуется тем, что стоимость оборудования полностью списывается в течении срока эксплуатации объекта основных средств, но в первые годы будет получено больше экономических выгод, чем в последующие. Следовательно, в данном случае целесообразнее использовать методы уменьшения остаточной стоимости. Однако и при использовании данного метода станок для сборки деталей не полностью амортизируется. Рассмотрим метод ускоренного уменьшения остаточной стоимости. В этом случае оборудование полностью амортизируется и из таблицы видно, что в первые годы эксплуатации объекта предприятие получает максимальную выгоду. При использовании предприятием кумулятивного метода начисления амортизации довольно значительная часть оборудования оказалась недоамортизированной.

Исходя из анализа проведенных расчетов по существующим методам начисления амортизации и их применения к объектам основных средств наиболее оптимальным методом для данной организации является прямолинейный.

Следует отметить преимущество данного метода, которое состоит в простоте расчета и равномерности распределения амортизационных отчислений между учетными периодами. Однако главным недостатком является то, что прямолинейный метод не учитывает моральный износ (производственная мощность основных средств в разные годы их эксплуатации значительно отличается) и соответственно необходимо увеличение затрат на ремонт в последние годы.

В последние годы из-за кризисной ситуации этот способ является главным. Необходимо заметить, что линейный способ начисления амортизации применим к любому виду основных средств.

В целях составления учетной политики предприятие должно знать какой метод начисления амортизации применять для целей бухгалтерского, а также налогового учета. Предприятию необходимо проанализировать новые правила начисления амортизации, произвести расчеты с учетом фактически сложившихся и планируемых данных по амортизируемому имуществу и в итоге выбрать наиболее оптимальный вариант. Необходимо знать, что выбор оптимального метода начисления амортизации является приоритетной задачей для любого предприятия.

Анализ состояния, движения и эффективности использования основных фондов позволит определить значимые недостатки стратегии формирования и использования основных фондов, которые необходимо принимать во внимание при обосновании направлений ее усовершенствования на прогнозный период. Поэтому необходимо рассмотреть необходимые рекомендации по повышению эффективности использования ОС на данном анализируемом предприятии.

Обеспечение максимально эффективного использования основных фондов при минимальных затратах на содержание и их обслуживание является главной целью управления основными фондами предприятия.

Эффективное обеспечение производства и более полное использование внутрихозяйственных резервов также является одной из наиболее существенных задач развития деятельности предприятия. Рациональное использование основных фондов и производственных мощностей, своевременный ввод в эксплуатацию новых основных фондов и производственных мощностей, быстрое их освоение позволит достичь поставленной задачи [5, c. 30].

Повышение эффективности использования основных фондов предприятия на стадии их эксплуатации можно достичь за счет:

· эффективный контроль за соблюдением правил эксплуатации и технического обслуживания оборудования;

· повышение коэффициента сменности, т. е. продолжительности полезного использования работы оборудования и рациональное размещение основных фондов;

· система материального стимулирования рабочих за безаварийную работу оборудования;

· повышение качества отбора и подготовки кадров, осуществляющие эксплуатацию и техническое обслуживание оборудования.

Определение оптимальных сроков эксплуатации основных фондов является важной задачей деятельности предприятия.

Снижение ремонтно-эксплуатационных затрат и повышение производительности труда, уменьшение технико-экономического старения, рост технического уровня предприятия и в конечном счете ускоренное обновление основных фондов — все это обеспечивает сокращение сроков эксплуатации оборудования. Но необходимо обратить внимание на негативную тенденцию такой политики, а именно повышение потребности в инвестиционных ресурсах, рост текущих затрат в счет амортизационных отчислений и возможное отягощение предприятия долговыми обязательствами.

Повышение интенсивности и экстенсивности нагрузки использования производственных мощностей и основных фондов позволит улучшить их использование на данном предприятии [1, c. 27].

Так как наибольший удельный вес в структуре основных средств занимают машины и оборудование,необходимо предложить рекомендации по повышению эффективности использования оборудования.

Одним из наиболее важных направлений является повышение сменности использования оборудования. На сегодняшний момент коэффициент сменности в машиностроительной промышленности составляет менее 1,4, т. е. около 70 % от двухсменной работы. Но если предположить повышение коэффициента сменности работы оборудования до 1,75—1,8, то это благоприятно повлияет на деятельность предприятия в будущем, так как позволит увеличить съем продукции с единицы оборудования примерно на 25 %. Механизация и автоматизация производственных процессов позволит перевести людей на квалифицированные работы во второй смене.

Сокращение времени внутрисменных простоев оборудования является важным резервом повышения эффективности использования основных фондов действующих предприятий [6, c. 40].

Достижение потребности в приросте основных средств предприятия может быть удовлетворена за счет:

· аренда (лизинг) необходимого оборудования;

· строительство основных фондов;

· приобретение необходимых основных средств в собственность.

Использование одного из методов начисления амортизации требует экономического обоснования. Выбранные способы начисления амортизационных отчислений должны быть простыми, а затраты соответственно минимальными, должны способствовать реализации научно-технической стратегии предприятия и в конечном счете оптимизировать налоговые платежи предприятия.

Из всего вышесказанного предприятию ОАО «УАЗ» можно предложить следующие рекомендации:

1. Определение оптимальных сроков эксплуатации основных фондов. Увеличение сроков эксплуатации позволит увеличить объемы использования инвестиционных ресурсов для расширенного воспроизводства, а сокращение сроков эксплуатации позволит обеспечить ускоренное обновление основных фондов и рост технического уровня предприятия.

2. Улучшение использования действующих основных фондов и ввод в действие новых основных фондов, т. е. необходим своевременный ввод в эксплуатацию новых основных фондов и более быстрое их освоение и техническое совершенствование основных фондов.

3. Проведение мероприятий, связанных с предупредительной ремонтной политикой, благодаря планомерному содержанию фондов в удовлетворительном состоянии.

4. Увеличение времени работы оборудования за счет недопущения простоев и аварий, улучшения ухода за основными фондами.

5. Правильная оценка стоимости активов и отнесение их к составу основных фондов. Наиболее важно здесь имеет место вопрос отнесения активов к основным средствам или к малоценным быстро изнашивающимся активам.

6. Проведение более эффективной амортизационной политики. Как показал проведенный анализ для ее достижения предприятию рекомендуется использовать линейный метод начисления амортизации.

7. Усиление контроля за целевым использованием амортизационных отчислений.

Предложенные рекомендации будут способствовать совершенствованию амортизационной политики предприятия ОАО «УАЗ».

Любые мероприятия по улучшению использования основных фондов предприятия должны обеспечивать рост объемов производства продукции за счет дальнейшей интенсификации производственных процессов [1, c. 42—43].

Формирование в организациях эффективной системы финансового менеджмента, стратегического планирования расходования амортизационного фонда обеспечит полное поступление амортизационных отчислений в составе денежной выручки от реализации продукции и направление ресурсов амортизационного фонда на возмещение и накопление основного капитала, а следовательно, целевое использование амортизационных отчислений.

Список литературы:

- Бартнова Н.Н. Амортизационная политика в современных условиях: комплексный анализ эффективности / Н.Н. Бартнова // Аудитор. — 2011. — № 9. — С. 39—46.

- Крупина Н.Н. Основы методологии анализа эффективности амортизационной политики предприятия / Н.Н. Крупина // Экономический анализ: теория и практика. — 2010. — № 26. — С. 2—12.

- Кузнецов Л.М. Сравнительный анализ методов начисления амортизации / Л.М. Кузнецов // Все о налогах. — 2011. — № 11. — С. 17—24.

- Куликова Н.Н. Современная амортизационная политика РФ как инструмент стимулирования инвестиций и экономического роста предприятий / Н.Н. Куликова // Финансы и кредит. — 2011. — № 33. — С. 24—28.

- Розов Д.В. Анализ влияния амортизационной политики на эффективное обновление основного капитала / Д.В. Розов // Экономический анализ: теория и практика. — 2011. — № 12. — С. 25—32.

- Фрадина Т.И. Амортизационная политика фирмы как средство повышения инвестиционной активности предприятия / Т.И. Фрадина // Международный бухгалтерский учет. — 2011. — № 9. — С. 36—42.

отправлен участнику