Статья опубликована в рамках: XVII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 20 сентября 2012 г.)

Наука: Экономика

Секция: Финансы и налоговая политика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АНАЛИЗ СОСТАВА И СТРУКТУРЫ НАЛОГОВЫХ ДОХОДОВ КОНСОЛИДИРОВАННЫХ БЮДЖЕТОВ РЕГИОНОВ ЦФО

Греченюк Антон Владимирович

канд. экон. наук, доцент КИСО (филиала) РГСУ, г. Курск

Е-mail: grant25@yandex.ru

Налоговые доходы консолидированного бюджета регионов ЦФО являются важнейшей составной часть бюджетных доходов. Они составляют, как правило, более 50 % от общей величины доходов бюджета. В связи с этим возникает необходимость в проведении комплексного анализа налоговых доходов консолидированных бюджетов регионов ЦФО, который позволит выявить тенденции и особенности формирования налоговых доходов региональных бюджетов.

Согласно Бюджетного кодекса в составе налоговых доходов консолидированных бюджетов выделяют следующие группы налоговых доходов: налоги на прибыль, доходы; налоги на товары (работы, услуги), реализуемые на территории Российской Федерации; налоги на совокупный доход; налоги на имущество; налоги, сборы и регулярные платежи за пользование природными ресурсами; государственная пошлина; задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам [1].

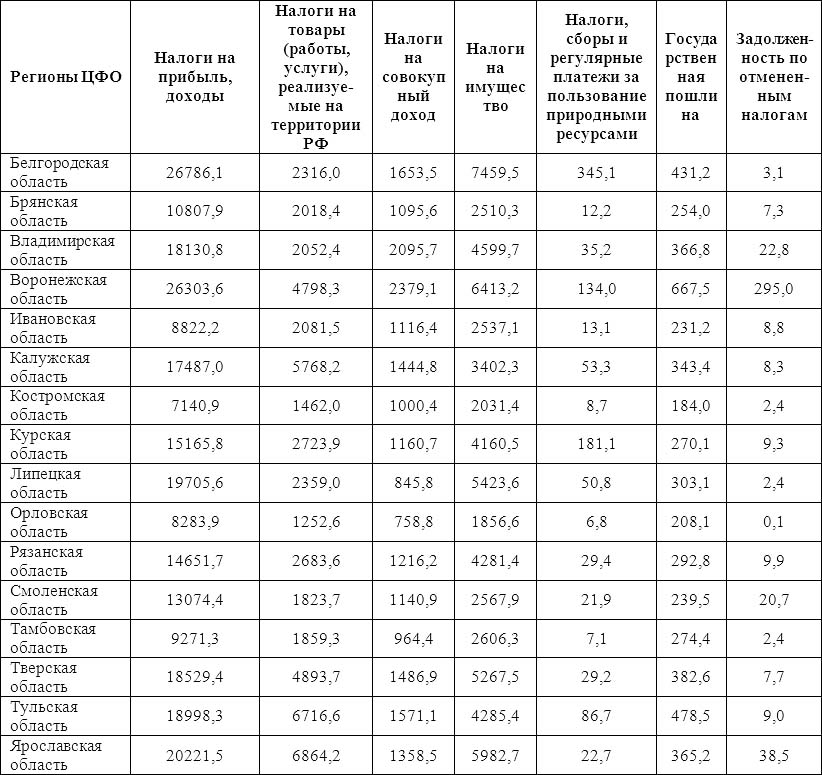

В таблице 1 представим значения данных групп налоговых доходов консолидированных бюджетов регионов ЦФО за 2010 год. Источником информации послужили отчеты об исполнении консолидированных бюджетов регионов ЦФО за 2010 год [2]. Из рассмотрения исключим Московскую область и г. Москву, так как они резко выделяются по статистическим показателям.

По данным таблицы 1 видно, что наибольшие значения налогов на прибыль, доходы наблюдаются в Белгородской и Воронежской областях (более 26 млрд. руб.). Также достаточно существенные значения величины данных налогов имеют Ярославская, Липецкая, Тульская, Тверская и Владимирская области (более 18 млрд. руб.). Самые небольшие значения данных налогов имеют Костромская, Орловская, Ивановская, Тамбовская области (менее 10 млрд. руб.).

Таблица 1.

Абсолютные значения составных элементов налоговых доходов консолидированных бюджетов регионов ЦФО в 2010 году, млн. руб.

Наибольшие абсолютные значения налогов на товары (работы, услуги) наблюдаются в Ярославской и Тульской областях (более 6,7 млрд. руб.). Наименьшие значения данных налогов имеют Орловская, Костромская, Смоленская и Тамбовская области. Данная группа налоговых доходов представлена акцизами по подакцизным товарам (продукции), производимым на территории РФ.

Наибольшие значения налогов на совокупный доход имеют Воронежская и Владимирская области (более 2 млрд. руб.). Наименьшие значения данных налогов наблюдаются в Орловской, Липецкой и Тамбовской областях (менее 1 млрд. руб.).

Самая большая величина налогов на имущество в 2010 году собрана в Белгородской области (почти 7,5 млрд. руб.). Также значительные суммы данных налогов наблюдаются в Воронежской, Ярославской, Тверской и Липецкой областях. Наименьшие суммы налогов на имущество собраны в Орловской, Брянской, Ивановской, Костромской, Смоленской и Тамбовской областях.

По налогам, сборам и регулярным платежам за пользование природными ресурсами абсолютным лидером является Белгородская область. Также значительные суммы имеют Курская и Воронежская области. Меньше всего данных налогов и сборов поступило в 2010 году в бюджеты Орловской, Тамбовской, Костромской, Брянской и Ивановской областей. Данные поступления обусловлены наличием на территории региона полезных ископаемых и других природных ресурсов.

Наибольшая величина государственной пошлины поступила в бюджет Воронежской области (более 600 млн. руб.). Более 400 млн. руб. государственной пошлины поступило в бюджеты Тульской и Белгородской областей.

Абсолютным лидером по величине задолженности по отмененным налогам является Воронежская область, где величина задолженности в 2010 году составила 295 млн. руб. Во всех остальных регионах эта сумма гораздо меньше.

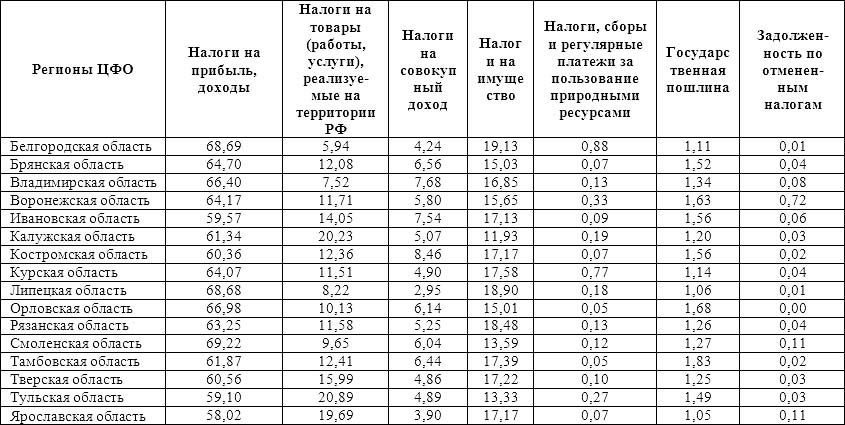

Далее рассмотрим структуру налоговых доходов консолидированных бюджетов регионов ЦФО (таблица 2).

Таблица 2.

Структура налоговых доходов консолидированных бюджетов регионов ЦФО в 2010 году, %

По данным таблицы 2 видно, что налоги на прибыль, доходы занимают наибольший удельный вес в структуре налоговых доходов консолидированных бюджетов. В большинстве регионов ЦФО эта доля превышает 60 % (но не достигает 70 %). На втором месте по удельному весу в структуре налоговых доходов находятся налоги на имущество. Их доля по регионам ЦФО колеблется от 11,93 % в Калужской области до 19,13 % в Белгородской области. На третьем месте по удельному весу в структуре налоговых доходов находятся налоги на товары (работы, услуги), реализуемые на территории РФ. Удельный вес данных налогов колеблется от 5,94 % в Белгородской области до 20 % в Калужской, Тульской и Ярославской областях. Высокая доля данных налогов обусловлена наличием предприятий, производящих подакцизную продукцию.

Удельный вес в среднем около 5 % от общей величины налоговых доходов принадлежит налогам на совокупный доход. Наибольший удельный вес данных налогов наблюдается в Костромской и Владимирской областях. Наименьшая доля в составе налоговых доходов приходится на Липецкую область.

Удельные веса остальных трех элементов налоговых доходов не велики и в сумме составляют менее 2 % от общей величины налоговых доходов.

Налоги на прибыль, доходы, налоги на совокупный доход, а также налоги на имущество включают в себя отдельные виды налогов. В совокупности удельный вес данных элементов налогов, как правило, составляет более 80 %. Поэтому остановимся на данных элементах налоговых доходов более подробно.

Сравнение регионов ЦФО по абсолютной величине отдельных элементов налоговых доходов консолидированного бюджета является не совсем корректным, так как регионы отличаются по численности населения, по площади территории и т. д. Поэтому целесообразно провести анализ отдельных элементов налоговых доходов в расчете на душу населения, что позволит более правильно сопоставить регионы по различным относительным показателям.

В таблице 3 представим данные о величине основных элементов налоговых доходов в расчете на душу населения по регионам ЦФО за 2010 год.

Таблица 3.

Анализ величин основных элементов налоговых доходов в расчете на душу населения по регионам ЦФО за 2010 год, тыс. руб.

По данным таблицы 3 видно, что наибольшая величина налогов на прибыль, доходы на душу населения наблюдается в Белгородской области. Также значительные величины данной группы налоговых доходов в расчете на душу населения имеют Калужская, Липецкая и Ярославская области. Меньше всего данных налогов в расчете на душу населения приходится на Ивановскую, Брянскую и Тамбовскую области.

Наибольшие значения налогов на совокупный доход в расчете на душу населения имеют Костромская, Владимирская и Калужская области. Наименьшие значения данной группы налоговых доходов на душу населения наблюдаются в Липецкой, Брянской и Тамбовской областях (меньше 1 тыс. руб. на человека).

Самые большие значения налогов на имущество в расчете на душу населения наблюдаются в Белгородской, Ярославской и Липецкой областях (более 4,6 тыс. руб. на человека). Самое низкое значение данных налогов на душу населения имеет Брянская область (менее 2 тыс. руб. на человека). Также небольшие значения наблюдаются в Орловской, Ивановской и Тамбовской областях.

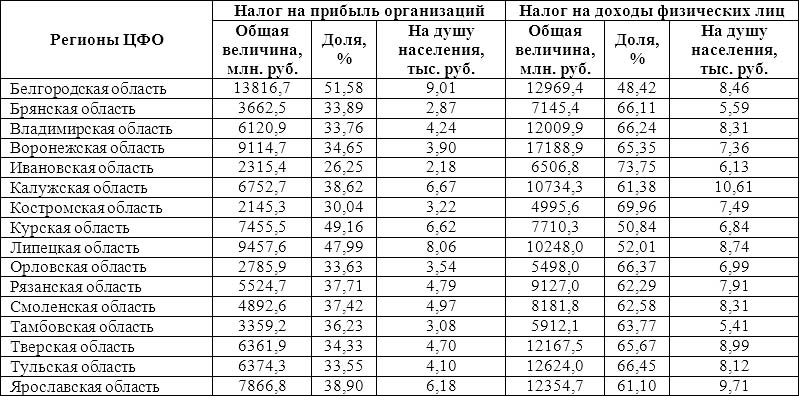

Далее проведем анализ налогов на прибыль, доходы по регионам ЦФО (таблица 4). Налоги на прибыль, доходы в составе консолидированных бюджетов регионов ЦФО включают в себя налог на прибыль и налог на доходы физических лиц.

Таблица 4.

Анализ налогов на прибыль, доходы по регионам ЦФО за 2010 год

По данным таблицы 4 видно, что наибольшая абсолютная величина налога на прибыль наблюдается в Белгородской области. Также значительные суммы данного налога имеют Липецкая, Воронежская и Ярославская области. Меньше всего налога на прибыль в 2010 году собрано в Костромской, Ивановской и Орловской областях (менее 3 млрд. руб.). По налогу на доходы физических лиц наибольшая сумма получена в 2010 году в Воронежской области. Также значительные суммы данного налога имеют Белгородская, Тульская, Тверская, Ярославская и Владимирская области (более 12 млрд. руб.). Меньше всего налога на доходы физических лиц поступило в консолидированные бюджеты Костромской, Орловской и Тамбовской областей.

В большинстве регионов ЦФО (в 13 из 16) доля налога на доходы физических лиц превышает 60 % (в Ивановской области — более 70 %). В Курской и Липецкой областях величина налога на доходы физических лиц превышает величину налога на прибыль, но не на много — доля налога на доходы физических лиц составляет чуть более 50 %. В Белгородской области величина налога на прибыль превышает величину налога на доходы физических лиц — доля налога на прибыль составляет 51,58 %.

Наибольшие значения налога на прибыль в расчете на душу населения наблюдаются в Белгородской и Липецкой областях (9,01 и 8,06 тыс. руб. на человека соответственно). Меньше всего данного налога в расчете на душу населения собрано в Ивановской и Брянской областях (менее 3 тыс. руб. на человека).

В расчете на душу населения наибольшая величина налога на доходы физических лиц наблюдается в Калужской и Ярославской областях (10,61 и 9,71 тыс. руб. на человека соответственно). Значительные суммы данного налога в расчете на душу населения также имеют Белгородская, Владимирская, Липецкая, Смоленская, Тверская и Тульская области (более 8 тыс. руб. на человека). Меньше всего НДФЛ в расчете на душу населения поступило в бюджеты Тамбовской и Брянской областей (менее 6 тыс. руб. на человека).

Далее проведем анализ налогов на имущество по регионам ЦФО (таблица 5). Налоги на имущество в составе консолидированных бюджетов регионов ЦФО включают в себя налог на имущество физических лиц, налог на имущество организаций, транспортный налог, земельный налог и налог на игорный бизнес. При этом величина и доля налога на игорный бизнес крайне мала, а в половине регионов вообще имеет отрицательное значение. Поэтому данный налог отражать не будем.

По данным таблицы 5 видно, что по абсолютной величине налога на имущество физических лиц наибольшее значение имеет Белгородская область. Также существенные величины данного налога поступили в консолидированные бюджеты Ярославской, Воронежской, Тамбовской, Рязанской и Тверской областей. Наименьшее значение абсолютной величины налога на имущество физических лиц имеет Орловская область. Также незначительные объемы данного налога поступили в консолидированные бюджеты Костромской, Смоленской, Брянской, и Курской областей. По наибольшему значению абсолютной величины налога на имущество организаций в лидерах находятся Белгородская, Ярославская и Воронежская области (более 3,4 млрд. руб.).

Таблица 5.

Анализ состава и структуры налогов на имущество по регионам ЦФО за 2010 год

Наименьшее значение налога на имущество организаций поступило в консолидированный бюджет Орловской области (менее 1 млрд. руб.). Также небольшие значения данного налога наблюдаются в Костромской, Тамбовской, Ивановской и Смоленской областях (менее 1,5 млрд. руб.).

Наибольшая величина транспортного налога наблюдается в Воронежской и Белгородской областях (более 1,1 млрд. руб.). Более 700 млн. руб. транспортного налога поступило в консолидированные бюджеты Тверской и Владимирской областей. Наименьшие значения транспортного налога наблюдаются в Ивановской, Костромской и Брянской областях.

Наибольшее значение земельного налога в 2010 году отмечено в Белгородской и Липецкой областях (более 2 млрд. руб.). Меньше всего земельного налога было собрано в Орловской, Брянской и Костромской областях.

Наибольший удельный вес в структуре налогов на имущество занимает налог на имущество организаций. Удельный вес данного налога более 60 % имеют Тульская, Брянская, Ярославская и Рязанская области. Удельный вес менее 50 % наблюдается во Владимирской и Тамбовской областях. Во всех остальных регионах удельный вес налога на имущество организаций составляет от 50 до 60 %.

Также значительный удельный вес в структуре налогов на имущество занимает земельный налог. Наибольшая его доля наблюдается в Липецкой, Владимирской, Курской и Белгородской областях (более 30 %). Наименьшая доля земельного налога наблюдается в Тульской области — 18,73 %.

Транспортный налог также вносит существенный вклад в формирование налогов на имущество. Его доля колеблется от 7,99 % в Липецкой области до 22,87 % в Орловской области.

Наименьшая доля в структуре налогов на имущество принадлежит налогу на имущество физических лиц. Его доля колеблется от 1,16 % в Орловской области до 6,18 % в Тамбовской области.

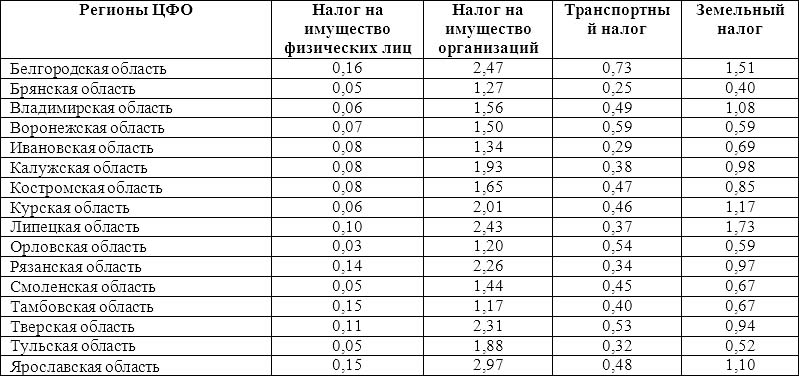

Для определения реальных значений величин налогов на имущество, проведем анализ данных налогов в расчете на душу населения.

Таблица 6.

Анализ величин налогов на имущество в расчете на душу населения по регионам ЦФО, тыс. руб.

По данным таблицы 6 видно, что наибольшая величина налога на имущество физических лиц в расчете на душу населения приходится на Белгородскую, Ярославскую, Тамбовскую и Рязанскую области (более 0,14 тыс. руб. на человека). Наименьшие значения данного налога в расчете на душу населения имеют Орловская, Брянская, Смоленская и Тульская области.

Самое большое значение налога на имущество организаций в расчете на душу населения наблюдается в Ярославской области — 2,97 тыс. руб. на человека. Также высокие значения наблюдаются в Белгородской, Липецкой и Тверской областях. Наименьшие значения налога на имущество организаций отмечены в Тамбовской, Орловской и Брянской областях.

Самое высокое значение транспортного налога в расчете на душу населения отмечено в Белгородской области (более 0,73 тыс. руб. на человека). Также высокие значения наблюдаются в Воронежской, Орловской и Тверской областях. Меньше всего транспортного налога на душу населения имеют Брянская и Ивановская области.

По земельному налогу в расчете на душу населения абсолютными лидерами являются Липецкая и Белгородская области (более 1,5 тыс. руб. на человека). Наименьшие значения земельного налога на душу населения отмечены в Брянской, Тульской, Орловской и Воронежской областях.

Далее проведем анализ налогов на совокупный доход по регионам ЦФО (таблица 7). Налоги на совокупный доход в составе консолидированных бюджетов регионов ЦФО включают в себя: налог, взимаемый в связи с применением упрощенной системы налогообложения, единый налог на вмененный доход для отдельных видов деятельности, а также единый сельскохозяйственный налог.

По данным таблицы 7 видно, что наибольшая абсолютная величина налога, взимаемого в связи с применением упрощенной системы налогообложения наблюдается в Воронежской и Владимирской областях (более 1 млрд. руб.). Наименьшая величина данного налога получена в Орловской, Липецкой и Тамбовской областях (менее 0,5 млрд. руб.).

Таблица 7.

Анализ налогов на совокупный доход по регионам ЦФО за 2010 год

Наибольшие значения единого налога на вмененный доход также получены в Воронежской и Владимирской областях. Наименьшие значения — в Костромской, Липецкой и Орловской областях.

Величины единого сельскохозяйственного налога в целом очень не значительные. Значения данного налога колеблются от 2,8 млн. руб. в Ярославской области до 64,1 млн. руб. в Воронежской области.

Наибольший удельный вес в структуре налогов на совокупный доход принадлежит налогу, взимаемому в связи с применением упрощенной системы налогообложения — во всех регионах ЦФО, кроме Смоленской и Тамбовской областей, — более 50 %. Также значительный удельный вес в составе налогов на совокупный доход занимает единый налог на вмененный доход для отдельных видов деятельности. Его доля колеблется от 34,73 % в Костромской области до 52,29 % в Смоленской области.

Доля единого сельскохозяйственного налога незначительная. Максимальный удельный вес данного налога наблюдается в Липецкой и Орловской областях (более 3 %). Наименьший удельный вес данного налога имеют Ярославская, Ивановская, Тверская и Калужская области (менее 0,4 %).

Наибольшая величина налога, взимаемого в связи с применением упрощенной системы налогообложения в расчете на душу населения наблюдается в Костромской области — 0,96 тыс. руб. на человека. Также значительные величины данного налога на душу населения имеют Калужская и Владимирская области. Наименьшие значения имеют Липецкая и Тамбовская области.

По единому налогу на вмененный доход наибольшие значения в расчете на душу населения наблюдаются во Владимирской и Смоленской областях. Наименьшие значения данного налога на душу населения наблюдаются в Липецкой, Рязанской и Брянской областях. Единый сельскохозяйственный налог в расчете на душу населения мы не рассматривали, так как его величина незначительная.

Результаты проведенного исследования позволяют выявить специализацию регионов по генерированию отдельных видов налогов в консолидированные бюджеты, как по абсолютной сумме, так и в расчете на душу населения. Передовыми регионами по формированию всей величины налоговых доходов и отельных их видов являются Белгородская, Ярославская, Липецкая, Калужская и Тверская области. Отстающими регионами в этом отношении являются Брянская, Ивановская, Орловская, Костромская и Тамбовская области.

Список литературы:

- Бюджетный кодекс РФ: [сайт]. — URL: http://www.consultant.ru (Информационно-правовой портал «Консультант плюс»).

- Отчеты об исполнении бюджетов субъектов РФ: [сайт]. — URL: http://www.roskazna.ru (официальный сайт Федерального казначейства РФ).

дипломов