Статья опубликована в рамках: XVII Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 20 сентября 2012 г.)

Наука: Экономика

Секция: Маркетинг

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ЗАРУБЕЖНЫЙ ОПЫТ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ В БАНКОВСКОЙ СИСТЕМЕ

Аскарова Айнура Каныбековна

канд. экон. наук, доцент ЖАГУ, г. Жалал-Абад

Е-mail: aynura.7474@mail.ru

Карбекова Азиза Баймаматовна

канд. экон. наук, доцент ЖАГУ, г. Жалал-Абад

Мамыралиева Айнагул Тураматовна

старший преподаватель ЖАГУ, г. Жалал-Абад

Е-mail:

Банковский маркетинг в зарубежной практике формировался на основе достижений в этой области крупных промышленных и торговых фирм. В Кыргызстане же освоение и изучение маркетинга началось практически одновременно во всех коммерческих структурах.

Впервые концепцию банковского маркетинга стали разрабатывать в США в 1950-е годы. В Западной Европе к необходимости использования маркетинга в банках пришли несколько позднее (1960-е гг.). В середине 1970-х годов происходит широкое распространение понятия банковского маркетинга. Например, в Италии до 1960-х годов банковская система и банковское законодательство были относительно статичны. Банки работали в режиме свободной монополии (конкуренции между ними практически не существовало и отношения между банком и клиентом всегда рассматривались в пользу банка). В 1970-е годы ситуация изменилась. Технологическая революция привела к тому, что банки стали искать новых клиентов. Предприятия стали отдавать предпочтение расчетам через банк (с поставщиками по выплате заработной платы), что приблизило банк к клиентам. В свою очередь клиенты начинают чаще обращаться в банк за новыми услугами. С 1980-х годов итальянская банковская система претерпела существенные изменения, в частности, были сняты многие ограничения для банков, что привело к ужесточению межбанковской конкуренции, изменилось их отношение к рынку. Из организаций ориентированных на продукты банки превратились в организации, ориентированные на рынок. Банки все больше внимания стали уделять развитию сферы услуг и стремились «привязать» клиента к банку. Маркетинг начали рассматривать не как новую технологию, а как философию. В настоящее время банки уже знают, что для них означает маркетинг, они ориентированы на удовлетворение потребностей клиентов, рынка. Итак, специалисты отмечают, что в странах Запада за последние 25 лет произошла так называемая «тихая революция». Банковский маркетинг изменился кардинально, но без потрясений.

В нашей стране некоторое изменение интереса к банковским услугам стало уже отмечаться уже в конце 1995 г. 40 % руководителей промышленных предприятий считали, что спрос на услуги банков превосходит их предложение, предложение выше спроса поставили 25 %, 13 % полагают, что спрос и предложение уравновешены, а 26 % не дали однозначного ответа [По данным социологического опроса и исследованиям НБ КР 1995 и 2009 гг.].

Между тем сами банкиры на настоящее время не прогнозируют чрезмерной активности в потреблении, и наибольшие опасения связаны с высокой степенью кредитных рисков (см. табл. 1.).

Таблица 1.

Изменение интереса к банковским услугам в КР

[Опросы субъектов экономической деятельности. Данные в процентах к опрошенным].

|

Наименование операций |

Опросы 1995 г. |

Опросы 2009 г. |

|

лизинговые операции |

7 |

36 |

|

ипотечное кредитование |

17 |

39 |

|

вексельное обслуживание |

12 |

31 |

|

консультационные услуги |

10,5 |

17,5 |

|

операции с ценными бумагами |

13,5 |

16,5 |

|

операции с недвижимостью |

16 |

17 |

|

валютное обслуживание |

9 |

8,5 |

|

расчетно-кассовое обслуживание |

12 |

8 |

|

депозитное обслуживание |

15 |

7 |

Определенный интерес представляет тот факт, что банкиры не ожидают сколь-нибудь резких всплесков потребности в кредитовании частных клиентов. На вопрос как изменится активность на кредитных рынках для индивидуальных заемщиков 25 % опрошенных ответили, что она возрастет, 23 % — снизится, 23 % — не изменится, 29 % — затруднились ответить.

Особенности банковского маркетинга обусловлены тем, что сами операции и услуги банка носят весьма специфический характер (в отличие от продуктов труда работников предприятий и организаций).

Основные характеристики банковских услуг на практике западных стран можно определить следующим образом:

- Банковские услуги носят нематериальный, абстрактный характер.

- Продукт не складируется, но в банках создаются запасы денежных средств, которыми управляет банкир.

- Проведение банковских операций регламентируется в законодательном порядке.

- Автор новой банковской услуги не имеет авторских прав.

- Система сбыта (предоставление банковских операций и услуг) эксклюзивна и интегрирована, поскольку все филиалы одного банка выполняют одинаковый набор банковских операций и услуг.

Маркетинг представляет собой совокупность определенного типа мышления и техники обслуживания. Действительно, техника обслуживания (приемы, методы и т. д.) не будут «работать», если не использовать особое мышление, включающее ряд составных элементов:

- принцип терпимости (толерантности);

- умение слушать (любознательность);

- прагматизм и простота;

- творческих подход;

- разработка специальной методологии для изучения определенного рынка.

Разработка концепции банковского маркетинга «диктует» свои условия. В этой ситуации важная проблема банков и небанковских кредитных учреждений — их организационная структура.

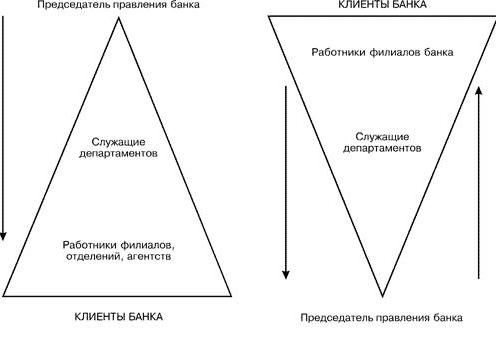

Рис. 1. показывает, что общепринятая структура банка до внедрения маркетингового подхода в его деятельность представляла собой пирамиду, в которой процесс принятия решений, обозначенный на схеме стрелкой, шел сверху вниз (от председателя правления банка к низовым звеньям иерархической лестницы).

Рисунок 1. Пирамидальная и «перевернутая» организационная структура управления банком за рубежом

Банк предлагал клиентам те операции и услуги, которые считал нужным разрабатывать или выполнять, исходя прежде всего из собственных возможностей и представлений о перспективах развития, но никак не из интересов клиента. При этом нередко клиент становился жертвой ошибок, допущенных на различных уровнях пирамиды. Клиент был вынужден выбирать услугу из предлагавшегося ему ассортимента.

На начальном этапе внедрения банковского маркетинга банки нередко используют методы, приемы маркетинга, не изменив мышления. Таким образом, маркетинг применяется лишь на нижних уровнях пирамиды. Однако на Западе в условиях жесткой конкуренции за клиента банки были вынуждены изменить этот подход. И тогда задачей управляющего банком становится направить всю работу на удовлетворение потребностей клиента. В новой организационной структуре банка процесс принятия решений начинается с выяснения потребностей клиента, после чего определяются возможности банка и формулируются предложения на каждой ступени иерархической структуры. В правлении банка под руководством председателя правления принимается решение о создании новой услуги, прекращении предоставления старой и т. д. После этого результаты принятого решения доводятся до всех структурных подразделений банка и, наконец, выносятся на суд клиента. Если предлагаемая клиенту услуга чем-то его не удовлетворяет, если банк существенно видоизменил предложение по сравнению с первоначальным запросом клиента, то последний просто не купит услугу, а обратится в другой банк. Таким образом, в новых условиях политика банка ориентирована, прежде всего, на удовлетворение потребностей клиента!

При этом очень важно, чтобы каждый работник банка считал себя поставщиком определенной услуги, а не только служащие филиалов, находящиеся в непосредственном контакте с клиентами. Таким образом, концепция банковского маркетинга должна быть интегрирована на всех уровнях организационной структуры банка.

Наши исследования показали, в принципе приемы банковского маркетинга зарубежные и те которые применяются у нас, ничем не отличаются, но некоторые особенности все-таки мы решили обозначить.

В процессе разработки и реализации стратегии банка по обслуживанию клиентов были разработаны определенные приемы банковского маркетинга, которые стали необходимым атрибутом деятельности любого банка. Некоторые из их числа рассматриваются ниже.

а) Сегментирование рынка.

В настоящее время зарубежные банки предлагают клиентам новые виды продуктов и услуг, идет процесс глобализации отношений с клиентом. Банки стремятся удовлетворить все возникающие у клиента потребности. Такой подход приводит к необходимости сегментирования рынка. Реклама банка обычно ориентирована на определенные категории клиентов. Чтобы определить круг клиентов, которым можно предоставить определенную услугу, банк проводит сегментирование рынка (по клиентам и услугам). Банк сначала создает постоянную клиентуру, потом использует стратегию проникновения (предлагает свои услуги как можно большему числу клиентов), а затем — стратегию развития — стремится привлечь новых клиентов.

Если на начальном этапе внедрения маркетингового подхода в банковскую практику обычно вели речь только о цене, продукте и рекламе, то сегодня банкиры включают в число факторов, требующих повышенного внимания также персонал, технику продаж, структуру розничного пункта продаж и другие.

Маркетинговая стратегия банка в своем развитии имеет ряд ограничений. Это, прежде всего, степень регламентации банковской деятельности в стране, имея в виду роль государства в лице центрального банка в банковской системе (в частности его роль в процессе денежно-кредитного регулирования банковской деятельности). Кроме того, обязательно следует учитывать экономические ограничения деятельности банков. Банки вынуждены создавать страховые фонды с целью преодоления или минимизации внешних и внутренних рисков. На работу банков существенное влияние оказывает конкуренция, которую также следует рассматривать с точки зрения ограничений деятельности банков. Действительно, усиление межбанковской конкуренции, а также конкуренции между банками и кредитными институтами небанковского типа не может оставить банки равнодушными. Они вынуждены реагировать на нее, и разрабатывать собственную маркетинговую стратегию с учетом конкуренции. Деятельность банков имеет также технологические ограничения. Банки — это капиталоемкая отрасль хозяйства, так как они выступают одновременно как предприятия сферы обслуживания и как крупные потребители новейших технологий. Вышеназванные ограничения деятельности банка следует принимать во внимание при разработке маркетинговой стратегии банка.

Учитывая многолетний опыт западных банков по внедрению маркетинга в банковскую практику, целесообразно использовать наиболее передовой, прогрессивный опыт в данной области на кыргызском рынке.

Список литературы:

- Березин И. Маркетинг сегодня: учеб. / И. Березин. М.: Менеджер, 2005. — 126 с.

- Березин И.С. Маркетинговый анализ: учеб. / И.С. Березин — Изд.2-е, перераб. и доп. М.: ОАО «Журнал "Управление персоналом», 2008. — 352 с.

- Голубков Е.П. Основы маркетинга: учеб. для вузов/ Е.П. Голубков. М.: «Финпресс», 2004. — 480 с.

- Романов А.И. Маркетинг: учеб. / А.И. Романов, Ю.Ю. Корлючов, С.Н. Красильников. М.: Банки и биржи, 2004. — 560 с.

- Саакянц А.Ю. Социально-экономическая оценка клиента банка [Текст]/ А.Ю. Саакянц //Финансы. — 2000. — № 3. — С. 58—59.

дипломов