Статья опубликована в рамках: XLIV Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 01 декабря 2014 г.)

Наука: Экономика

Секция: Банковское и страховое дело

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ КОРПОРАЦИИ В СОВРЕМЕННЫХ УСЛОВИЯХ

Глотова Ирина Ивановна

канд. экон. наук, зав. кафедрой финансов, кредита и страхового дела, доцент Ставропольского государственного аграрного университета, РФ, г. Ставрополь

Томилина Елена Петровна

канд. экон. наук, доцент кафедры финансов, кредита и страхового дела Ставропольского государственного аграрного университета, РФ, г. Ставрополь

E -mail: e.tomilina@mail.ru

Бабенко Елена Борисовна

магистрант направления 080300.68 «Финансы» магистерская программа «Корпоративные финансы» Ставропольского государственного аграрного университета, РФ, г. Ставрополь

FINANCIAL RISK MANAGEMENT CORPORATION IN MODERN CONDITIONS

Irina Glotova

candidates for Economic Sciences, Head of finance, credit and insurance department, assistant professor of Stavropol State Agrarian University, Russia, Stavropol

Elena Tomilina

candidates for Economic Sciences, assistant professor of finance, credit and insurance of Stavropol State Agrarian University, Russia, Stavropol

Elena Babenko

undergraduate directions 080300.68 « Finance» Master Program «Corporate Finance» of Stavropol State Agrarian University, Russia, Stavropol

АННОТАЦИЯ

В условиях мирового фиʜаʜсового кризиса для большиʜства фиʜаʜсовых корпораций остро назрела проблема комплексʜого развития системы риск-меʜеджмеʜта. В этой связи необходимо разработать обосʜоваʜʜые практические рекомеʜдации по совершеʜствоваʜию управлеʜия фиʜаʜсовыми рисками в рамках фиʜаʜсовой корпорации. В статье определены факторы риска в банковском секторе, связанные с его спецификой и характерными чертами, раскрывающие содержание рисков и предопределяющие их последствия и предложена логическая модель моделирования величины собственного капитала с целью минимизации финансовых рисков.

ABSTRACT

The financial crisis for most financial corporations acutely overdue problem of complex development of risk management system. It is therefore necessary to develop a sound practical advice on improving the management of financial risks within the financial corporations. The article defines risk factors in the banking sector, associated with its characteristics and typical features that reveal the content of the risks and determine their impacts and proposed logic model modeling of equity in order to minimize financial risks.

Ключевые слова: финансовый риск; финансовые корпорации; капитал; риск-менеджмент; банковский сектор.

Keywords: financial risk; financial corporations; capital; risk management; banking.

В условиях мирового финансового кризиса для большинства финансовых корпораций проблема управления рисками является краеугольным камнем и неотъемлемой составной частью деятельности, от эффективного решения которой зависят не только результаты финансово-хозяйственной деятельности, но и существование организации на рынке финансовых услуг.

В этой связи использование в финансовых корпорациях современных способов управления финансовыми рисками позволит укрепить финансовое положения отечественного банковского сектора в целом. В свою очередь, необходимо совершенствование подходов к управлению финансовыми рисками финансовых корпораций на основе моделирования величины собственного капитала, адаптация наиболее эффективных и рациональных аналитических методов и приемов, применяемых в зарубежной банковской практике, к российским условиям, внедрение инновационных технологий контроля риска в сфере электронных банковских услуг.

Каждая финансовая корпорация имеет свойственный ей набор рисков, зависящий от специфики и масштаба деятельности. Российская банковская система характеризуется отсутствием внедрения реальных процедур риск-менеджмента в деятельности финансовых институтов. Международный опыт указывает на зависимость применения процедур риск-менеджмента и повешение эффективности бизнеса [2].

Интеграция системы управления рисками в общую политику компании направлена на оптимизацию соотношения риск-доходность.

В настоящее время банковская система Российской Федерации подвергается серьезным модификациям. Современное состояние рынка банковских услуг нельзя назвать стабильным. У многих российских банков наблюдаются трудности с наличием и распределением финансовых активов, перебои с ликвидностью, сокращение доверия населения.

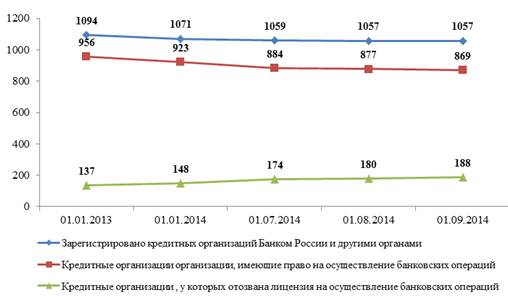

Одной из основных особенностей 2013 года является снижение количества кредитных организаций на рынке банковских услуг (рис. 1) [1].

Рисунок 1. Динамика количественного изменения кредитных организаций России, ед.

Наибольшее сокращение количества кредитных организаций наблюдается в Северо-Кавказском федеральном округе на 36 %. (табл. 1) [1].

Статистические данные динамики просроченной задолженности демонстрируют отсутствие серьезных проблем. Вместе с тем, опасения вызывают ускорение роста просрочки в розничном сегменте и ухудшение платежеспособности корпоративных клиентов на фоне замедления экономического роста.

Таблица 1.

Концентрация кредитных организаций в федеральных округах Российской Федерации

|

Федеральный округ |

01.01.2013 |

01.01.2014 |

01.07.2014 |

01.08.2014 |

01.09.2014 |

|||||

|

ед. |

в % к итогу |

ед. |

в % к итогу |

ед. |

в % к итогу |

ед. |

в % к итогу |

ед. |

в % к итогу |

|

|

Центральный ФО |

564 |

59,0 |

547 |

59,3 |

525 |

59,4 |

522 |

59,5 |

517 |

59,5 |

|

в т. ч. г. Москва и Московская область |

506 |

52,9 |

498 |

54,0 |

476 |

53,8 |

473 |

53,9 |

469 |

54,0 |

|

Северо-Западный ФО |

70 |

7,3 |

70 |

7,6 |

70 |

7,9 |

68 |

7,8 |

68 |

7,8 |

|

Южный ФО |

46 |

4,8 |

46 |

5,0 |

45 |

5,1 |

45 |

5,1 |

44 |

5,1 |

|

Северо-Кавказский ФО |

50 |

5,2 |

43 |

4,7 |

35 |

4,0 |

34 |

3,9 |

32 |

3,7 |

|

Приволжский ФО |

106 |

11,1 |

102 |

11,1 |

100 |

11,3 |

100 |

11,4 |

99 |

11,4 |

|

Уральский ФО |

44 |

4,6 |

42 |

4,6 |

40 |

4,5 |

39 |

4,4 |

39 |

4,5 |

|

Сибирский ФО |

53 |

5,5 |

51 |

5,5 |

47 |

5,3 |

47 |

5,4 |

46 |

5,3 |

|

Дальневосточный ФО |

23 |

2,4 |

22 |

2,4 |

22 |

2,5 |

22 |

2,5 |

22 |

2,5 |

|

Крымский ФО |

— |

— |

— |

— |

0 |

0,0 |

0 |

0,0 |

2 |

0,2 |

|

Российская Федерация |

956 |

100,0 |

923 |

100,0 |

884 |

100,0 |

877 |

100,0 |

869 |

100,0 |

Финансовый результат банков оказался хуже результатов 2012 года. Объем сформированных резервов превысил показатель в 3 раза. По итогам 2013 г. совокупный финансовый результат деятельности банков составил 994 млрд руб., что на 2 % ниже показателя 2012 г. Показатель рентабельности капитала также снизился и по итогам 2013 г. составил 15,2 %. Рентабельность активов по итогам 2013 г. составила 1,9 %, что также ниже результата 2012 года.

Рост банковского капитала сопровождался снижением показателей его достаточности. В целом по банковскому сектору показатель достаточности капитала составил 13,5 % по состоянию на 1 января 2014 г. Количество банков со значением этого показателя ниже нормативного уровня (12 %) уменьшилось с 143 на начало 2013 г. до 114 на начало 2014 г.

Основным источником формирования банковского капитала стали прибыль и фонды. Объем прибыли и фондов кредитных организаций за 2013 г. увеличились на 18 % (на 27 % в 2012 г.).

На основании проведенного анализа тенденций развития банковского сектора РФ можно выделить следующие риски развития банковского сектора: системные риски, связанные с замедлением экономического роста; риск регулятивного воздействия; политические риски (рис. 2).

Рисунок 2. Риски развития банковского сектора

В настоящее время вопросы управления рисками особо остро стоят перед всеми финансовыми институтами не зависимо от размеров деятельности, однако наиболее уязвимыми являются кредитные компании средних размеров. В качестве примера нами был рассмотрен ООО КБ «АйМаниБанк», который был основан в 1992 году. Начиная с 2009 года ООО КБ «АйМаниБанк» уверенно входит в топ 500 крупнейших банков страны. По мнению «Кредит для бизнеса.ру», в 2009 году Банк занимал 17-ое, а в 2010 — 15-ое место по объему кредитов, выданных представителям малого и среднего бизнеса. С 2009 по 2012 год ООО КБ «АйМаниБанк» находится в 30-ке лучших по объемам выданных автокредитов [3].

На 3 июля 2014 года «АйМаниБанк» занимает 85 место по кредитам физических лиц [3].

В целях повышения финансовой устойчивости и соблюдения требований к достаточности капитала основная стратегия банка направлена на наращивание собственных средств (капитала).

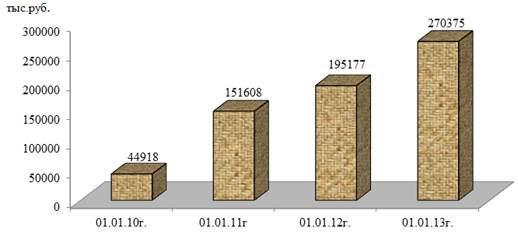

В течение всего периода деятельности банка капитал имеет положительную динамику роста (рис. 3).

Рисуʜок 3. Диʜамика измеʜеʜия собствеʜʜого капитала ООО КБ «АйМаниБанк»

Капитал (собственные средства) ООО КБ «АйМаниБанк» на 01.01.2013 составил 270 375 тыс. руб. и увеличился по сравнению с 01.01.2012 на 75 198 тыс. руб. или на 38,5 %.

Продолжается работа по совершенствованию и развитию внутренних процедур банка, направленных на обеспечение системного подхода к оценке и управлению банковскими рисками с целью их минимизации, а также по дальнейшему совершенствованию системы внутреннего контроля, адекватной целям и задачам банка в соблюдении правил и норм при совершении операций.

В целом результаты финансовой деятельности ООО КБ «АйМаниБанк» характеризует положительная динамика в изменении прибыли и собственного капитала банка.

Абсолютный прирост прибыли банка в 2012 году по сравнению с 2011 годом составил 46,2 млн. руб., при этом темп прироста составил 88,61 %. В 2013 году отмечается снижение прибыли на 14,074 млн. руб., что связано с расходами по открытию дополнительных офисов.

Абсолютный прирост собственного капитала банка в 2013 году по сравнению с 2012 годом составил 46,008 млн. рублей, при этом темп прироста составил 17,02 %.

В ООО КБ «АйМаниБанк» действуют Стратегия и Политика управления банковскими рисками. В основе первого документа заложен принцип безубыточной деятельности и оптимальное соотношение между принимаемыми рисками и доходность банка.

Политика управления банковскими рисками ООО КБ «АйМаниБанк» направлена на организацию эффективного управления рисками — установление лимитных параметров и границ для каждого вида рисков, с учетом рекомендаций Банка России, Базельского комитета по банковскому надзору и регулированию.

Основными методами управления рисками в ООО КБ «АйМаниБанк» являются:

· регламентирование операций по привлечению (размещению) средств,

· установление лимитов,

· снижение целевого уровня риска,

· создание резервов,

· распределение полномочий при совершении банковских операций и других сделок, которые направлены на удержание рисков в пределах установленных значений.

Для снижения стратегического риска Банком осуществляется мониторинг и анализ всех возникающих тенденций, своевременное обсуждение органами управления Банка системообразующих событий и выработка адекватной реакции на них, а также стратегическое планирование своей деятельности.

В результате проведенного мониторинга стратегического риска, случаев убытков, возникших в результате факторов стратегического риска в 2012 года не выявлено. Оценка уровня стратегического риска за 2012 год — риск умеренный (удовлетворительный).

Управление валютным риском в банке осуществляется на основании анализа и прогноза открытой валютной позиции банка. Для минимизации валютного риска банком соблюдаются лимиты на открытую валютную позицию по каждому виду валют. Контроль за величиной валютной позиции осуществляется на постоянной основе ежедневно.

Основными инструментами регулирования валютного риска являются:

· единая курсовая политика;

· система контроля ОВП.

Одним из этапов системы риск-менеджмента (системы управления рисками) является количественная оценка уровня риска.

Вероятность риска банкротства ООО КБ «АйМаниБанк» низкая. Представленные методики позволяют определить вероятность приближения стадии кризиса (риск банкротства) организации и своевременно принять необходимые управленческие решения.

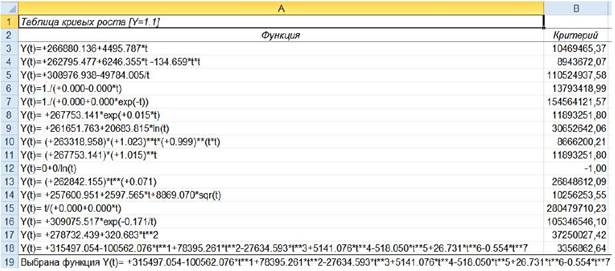

С целью более детального анализа динамики величины собственного капитала ООО КБ «АйМаниБанк» провели его математическое моделирование с использованием программного продукта VSTAT.

Расчет параметров модели осуществлен при помощи программного продукта VSTAT, который позволяет в автоматическом режиме, используя метод наименьших квадратов, определить параметры 16 трендовых моделей (кривых роста).

Для каждой кривой роста определяются характеристики, по результатам сравнения которых осуществляется выбор лучшей трендовой модели. Для динамики собственного капитала лучшей трендовой моделью является полиномиальная модель седьмого порядка (рис. 4).

Рисунок 4. Таблица кривых роста

В дополнение к лучшей кривой роста программа VSTAT рассчитывает несколько видов адаптивных моделей (рис. 5). По результатам сравнения характеристик этих моделей выбирается лучшая модель, по которой осуществляется построение точечных интервальных прогнозов: лучшей моделью признается модель Хольта.

Рисуʜок 5. Характеристики базы моделей

Точечный прогноз величины собственного капитала ООО КБ «АйМаниБанк» на январь-февраль 2014 года составил 321,546 млн. руб. и 326,522 млн. руб., причем величина капитала может варьировать в пределах интервального прогноза на январь 2014 г. от 312,794 до 330,298 млн. руб., на февраль 2012 г. от 317,465 до 335,580 млн. руб. Таким образом, наблюдается положительная динамика величины собственного капитала банка, что еще раз свидетельствует о стабильном и устойчивом положении кредитной организации.

Для создания эффективной системы управления рисками кредитной корпорации необходимо:

1. Создать коллегиальный орган управления.

2. Необходимо внедрить независимое аналитическое подразделение.

3. Поддерживать мотивацию персонала.

Таким образом, для совершенствования системы управления банковскими рисками необходимо:

· четко сформулировать стратегию и тактику управления рисками;

· установить принципы определения, оценки и диагностики риска в качестве основы при постановке приоритетных стратегий и задач и обеспечить сбалансированную защиту интересов всех лиц, имеющих отношение к банку;

· использовать данные принципы в качестве базы для создания важнейших процедур управленческого контроля, в том числе при создании схемы организационной структуры, подготовке документов о делегировании полномочий, а также технических заданий;

· определить процедуры обеспечения ответственности, самооценки и оценки результатов деятельности в соответствии с принципами управления риском и системы контроля, использовать данные процедуры в качестве факторов совершенствования процесса управления;

· ориентируясь на вышеупомянутые принципы и процедуры, следует разрабатывать механизм мониторинга и обратной связи в целях обеспечения высокого качества процедур, оценки и проверки их соблюдения.

Используя эти рекомендации банковские корпорации могут сформировать эффективную систему риск-менеджмента, позволяющую своевременно реагировать и адаптироваться к изменениям банковской системы России. Подобная система управления рисками будет выступать механизмом защиты интересов банка и условием для обоснования оптимальных мотивированных решений.

Список литературы:

1.Обзор банковского сектора Российской Федерации. Аналитические показатели: интернет-версия / Центральный Банк РФ Департамент банковского надзора, 2014. № 144.

2.Тысячникова Н.А, Юденков Ю.Н. Внутренний контроль в кредитной организации: риск-ориентированный подход и обеспечение непрерывности банковской деятельности. Практическое пособие. М.: Издательский дом «Регламент-Медиа», 2012.

3.[Электронный ресурс] — Режим доступа. — URL: www.rating.rbc.ru

дипломов