Статья опубликована в рамках: XI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ТЕХНИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 06 мая 2013 г.)

Наука: Технические науки

Секция: Моделирование

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ С ИСПОЛЬЗОВАНИЕМ НЕЧЕТКО-МНОЖЕСТВЕННОГО ПОДХОДА

Кадакина Людмила Николаевна

студент, кафедра прикладной математики ЛГТУ, г. Липецк

Кузнецова Елена Васильевна

научный руководитель, доц. физ.-мат. наук, кафедра прикладной математики ЛГТУ, г. Липецк

В современных условиях задача анализа, оценки и управления кредитным риском является одной из приоритетных для кредитных организаций. Проблема своевременного возвращения кредитов, выданных физическим лицам, актуальна для большинства банковских учреждений. Ее решение в значительной мере зависит от «качества» оценки кредитоспособности потенциальных заемщиков.

На сегодняшний день существует большое количество методов оценки кредитоспособности заемщика. В условиях неточности, неопределенности, нечеткости, которые неотъемлемо сопровождают задачи, решаемые в банковской сфере, наиболее адекватным инструментом оценки кредитоспособности является теория нечетких множеств [2, 4]. Главными преимуществами применения данного подхода являются: описание условий и решения на языке, близком к естественному; возможность полноценной работы с ненадежными исходными данными; использование опыта эксперта; качественная и количественная оценка кредитоспособности.

Рассмотрим этапы построения модели оценки кредитоспособности физического лица.

1. Выбор факторов, влияющих на кредитоспособность физических лиц. На основе работы [3] выбраны следующие 11 факторов, объединенных в 4 смысловые группы: Х1 — группа факторов, отражающих социально-трудовые характеристики заемщика; Х1.1 — количество иждивенцев, чел.; Х1.2 — стаж на последнем месте работы, лет; Х1.3 — частота увольнений заемщика (отношение числа увольнений и продолжительности общего трудового стажа); Х2 — группа факторов, отражающих финансовые характеристики заёмщика; Х2.1 — коэффициент дохода заемщика (отношение собственного дохода и расходов заемщика); Х2.2 — доход всех членов семьи заемщика, тыс.руб.; Х2.3 — нестабильность (вариация) собственного дохода заемщика, %; Х3 — группа факторов, отражающих состояние текущих обязательств; Х3.1 — сумма текущих обязательств, руб./месяц; Х3.2 — сумма накоплений, тыс.руб.; Х3.3 — оценочная стоимость автотранспортного средства, тыс.руб.; Х4 — группа факторов, отражающих качество кредитной истории заемщика; Х4.1 — срок пользования услугами кредитования, лет; Х4.2 — количество нарушений графика погашения задолженности; R — кредитный рейтинг заемщика. Важно отметить, что факторы Х1.1, Х1.3, Х2.3, Х3.1, Х4.2 имеют обратное влияние на кредитоспособность, что учитывается на всех этапах построения модели.

2. Определение значимости влияния факторов на кредитоспособность. Каждому фактору Xij и каждой группе факторов Хi сопоставляется оценка их значимости. Для составления системы весов были опрошены 4 эксперта, которые ранжировали факторы по убыванию их значимости. С использованием коэффициентов вариации и конкордации установлен высокий уровень согласованности ранжирования факторов. Переход от рангов к системе весов осуществлялся с помощью формулы Фишберна:

![]()

![]()

где: pI — вес i-ой группы,

i — индекс текущей группы факторов,

pij — вес j-ого фактора в рамках i-ой группы,

j — индекс текущего фактора,

I — количество групп факторов,

Ji — количество факторов в i-ой группе факторов.

Итоговый весовой коэффициент рассчитывается по методу медианы Кемени, исходя из определенных весов [1]. Медиана Кемени — такое ранжирование, суммарное расстояние от которого до всех заданных экспертных ранжирований минимально:

где: ![]() — ранжирование m-ого эксперта,

— ранжирование m-ого эксперта,

![]() — медиана Кемени,

— медиана Кемени,

![]() — расстояние между ранжированием m-ого эксперта

— расстояние между ранжированием m-ого эксперта ![]() и медианой Кемени,

и медианой Кемени,

3. Построение нечётко-множественных классификаторов. Для фактора Xij задаем лингвистическую переменную Lij ={«уровень фактора Xij»} на следующем терм-множестве значений: ![]() – подмножество «низкий уровень фактора Xij»;

– подмножество «низкий уровень фактора Xij»; ![]() - «средний уровень фактора Xij»;

- «средний уровень фактора Xij»; ![]() — «высокий уровень фактора Xij». Каждому значению лингвистической переменной сопоставляется функция принадлежности

— «высокий уровень фактора Xij». Каждому значению лингвистической переменной сопоставляется функция принадлежности ![]() значения фактора Xij соответствующему нечеткому подмножеству:

значения фактора Xij соответствующему нечеткому подмножеству:

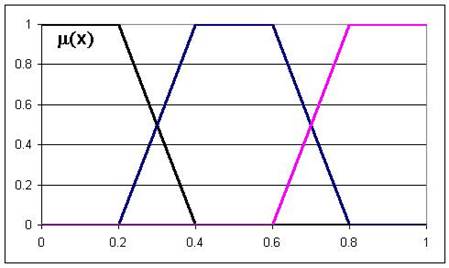

Общеупотребительными функциями в этом случае являются трапециевидные функции принадлежности, вид которых представлен на рисунке 1 [6]. Для удобного описания таких функций вводится набор так называемых трапециевидных чисел вида αij(а1, а2, а3, а4), где а1 и а4 — абсциссы нижнего основания трапеции, а2 и а3 — верхнего основания. Трапеция задает функцию m(х) в области с ненулевой принадлежностью носителя X соответствующему нечеткому подмножеству.

Рисунок 1. Трапециевидные функции принадлежности (трехуровненвая 01-классификация)

Трапециевидные числа функций принадлежности лингвистических переменных Lij были сформированы на основе экспертного анализа, результат которого представлен в таблице 1.

Таблица 1.

Классификация значений факторов

|

Факторы |

Трапециевидные числа для значений лингвистической переменной «Уровень фактора Хi.j»: |

||

|

«низкий» |

«средний» |

«высокий» |

|

|

Х1.1 |

(¥,¥, 4, 2) |

(4, 2, 1.5, 0.5) |

(1.5, 0.5, 0, 0) |

|

Х1.2 |

(0, 0, 0.5, 1.5) |

(0.5, 1.5, 2.8, 5.2) |

(2.8, 5.2, ¥, ¥) |

|

Х1.3 |

(¥, ¥, 1.3, 1.1) |

(1.3, 1.1, 0.75, 0.05) |

(0.75, 0.05, 0, 0) |

|

Х2.1 |

(0, 0, 0.9, 1.1) |

(0.9, 1.1, 1.85, 2.15) |

(1.85, 2.15, ¥, ¥) |

|

Х2.2 |

(0, 0, 18, 22) |

(18, 22, 38, 42) |

(38, 42, ¥, ¥) |

|

Х2.3 |

(¥, ¥, 38.5, 31.5) |

(38.5, 31.5, 18.3, 13,7) |

(18.3, 13,7, 0, 0) |

|

Х3.1 |

(¥, ¥, 22, 18) |

(22, 18, 11.5, 8.5) |

(11.5, 8.5, 0, 0) |

|

Х3.2 |

(0, 0, 8, 12) |

(8, 12, 50, 70) |

(50, 70, ¥, ¥) |

|

Х3.3 |

(0, 0, 80, 120) |

(80, 120, 450, 550) |

(450, 550, ¥, ¥) |

|

Х4.1 |

(0, 0, 0.1, 0.3) |

(0.1, 0.3, 1.3, 3.2) |

(1.3, 3.2, ¥, ¥) |

|

Х4.2 |

(¥, ¥, 7, 3) |

(7, 3, 1.5, 0.5) |

(1.5, 0.5, 0, 0) |

Недостаток применения экспертных оценок при построении функций принадлежности заключается в субъективной составляющей данного метода.

Аналогично тому, как это сделано ранее, задается лингвистическая переменная Li ={«уровень фактора Xi»} для групп факторов и L0 = {«кредитный рейтинг заемщика»} с функциями принадлежности ![]() и

и ![]() соответственно. Переход от количественного описания к качественному осуществляется на основании стандартного трехуровневого классификатора (таблица 2).

соответственно. Переход от количественного описания к качественному осуществляется на основании стандартного трехуровневого классификатора (таблица 2).

Таблица 2.

Классификация кредитного рейтинга

|

Интервал значений |

Классификация уровня фактора |

Степень оценочной уверенности (функция принадлежности) |

|

0 £ R£ 0,2 |

низкий |

1 |

|

0,2 < R< 0,4 |

низкий |

|

|

средний |

1 — |

|

|

0,4 £ R£ 0,6 |

средний |

1 |

|

0,6 < R< 0,8 |

средний |

|

|

высокий |

1 — |

|

|

0,8 £ R£ 1 |

высокий |

1 |

4. Определение кредитного рейтинга как меры кредитоспособности агрегированием факторов модели. Количественное значение кредитного рейтинга I0 в модели оценки кредитоспособности физических лиц определяется по формуле двойной свертки Недосекина [5]:

где: ![]() — степень принадлежности значения i-ой группы факторов нечеткому подмножеству

— степень принадлежности значения i-ой группы факторов нечеткому подмножеству ![]() ,

,

pI — вес i-ой группы факторов,

![]() — узловые точки нечетко-множественного стандартного трехуровневого классификатора.

— узловые точки нечетко-множественного стандартного трехуровневого классификатора.

Для определения ![]() необходимо провести агрегирование факторов:

необходимо провести агрегирование факторов:

где: j — индекс текущего фактора,

![]() — количество факторов в i-ой группе факторов,

— количество факторов в i-ой группе факторов,

![]() — степень принадлежности значения ij-ого фактора нечеткому подмножеству

— степень принадлежности значения ij-ого фактора нечеткому подмножеству ![]() ,

,

![]() — вес ij-ого фактора, рассчитанный по методу медианы Кемени.

— вес ij-ого фактора, рассчитанный по методу медианы Кемени.

Распознанное на основании таблицы 2 качественное значение кредитного рейтинга используется для принятия решения о предоставлении кредита. Если рейтинг скорее низкий — заемщику рекомендуется отказать, если скорее средний — рассмотреть подробнее, если скорее высокий — предоставить кредит.

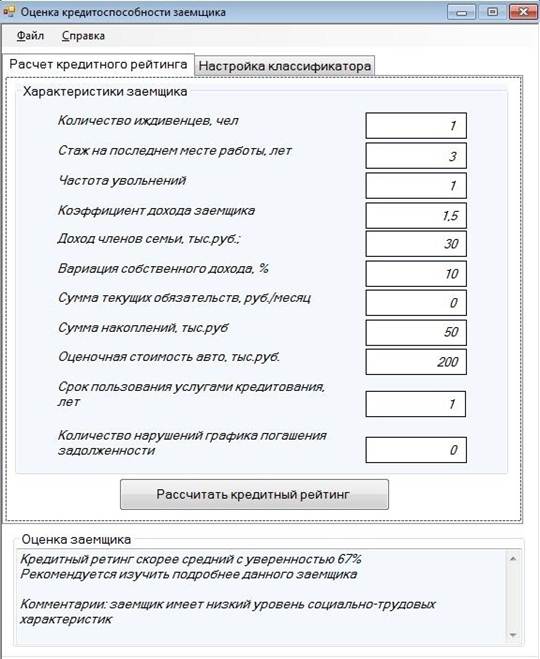

Программная реализация модели. На языке программирования С# было разработано программное средство оценки кредитного рейтинга заемщика. Программа состоит из двух блоков. В блоке настройки нечетко-множественного классификатора экспертом задаются трапециевидные числа. Блок расчета кредитного рейтинга пользователю предоставляются следующие возможности: ввести вручную данные (характеристики клиента — физического лица), сделать расчет, посмотреть заключение, представляющее собой количественное значение рейтинга, рекомендацию по кредитованию, комментарии по уровню значений групп факторов (рисунок 2).

Рисунок 2. Интерфейс пользователя

Применение автоматизированной системы позволит кредитной организации увеличить скорость анализа, следовательно, сократить время на принятие решения по кредиту, а также в определенной степени повысить качество этого решения.

Рассмотренная модель оценки кредитоспособности физических лиц позволяет получить качественную и количественную оценку кредитного рейтинга как меры кредитоспособности заемщика и может служить поддержкой принятия управленческих решений в потребительском кредитовании.

Список литературы:

1.Ахрамейко А. Построение рейтинга банков с использованием методики расчета многоуровневого агрегированного показателя состояния банка / А. Ахрамейко, Б. Железко, Д. Ксеневич // ЭКОВЕСТ. — 2002. — № 2. — С. 418—430.

2.Ведерников В.В. // Информационные системы и математические методы в экономике (сборник научных трудов), 2011. № 4. C. 252

3.Дуболазов В.А., Лукашевич Н.С. Нечетко-множественный подход к оценке кредитоспособности физических лиц // Финансы и кредит. — 2009. — № 13. — С. 35—45.

4.Лукашевич Н.С. Разработка моделей оценки кредитоспособности заемщиков — физических лиц // Научно-технические ведомости СПб ГТУ. СПб., 2006. № 5, Т. 2: Экономические и гуманитарные науки. С. 269—273.

5.Недосекин А.О. Нечетко-множественный анализ риска фондовых инвестиций. СПб., 2002. 181 с.

6.Недосекин А.О. Применение теории нечетких множеств к задачам управления финансами // Аудит и финансовый анализ. 2000. № 2.

отправлен участнику