Статья опубликована в рамках: XXXVIII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 12 января 2016 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АНАЛИЗ СОСТОЯНИЯ РЫНКА СИНДИЦИРОВАННОГО КРЕДИТОВАНИЯ В РОССИИ

Никитина Анастасия Александровна

студентка 4 курса, кафедра Мировой экономики и международных экономических отношений, Российский экономический университет

им. Г.В.Плеханова

Побережцева Алина Юрьевна

студентка 4 курса, кафедра Мировой экономики и международных экономических отношений, Российский экономический университет

им. Г.В.Плеханова

Хмелев Игорь Борисович

научный руководитель: кандидат экономических наук, кафедра Мировой экономики и международных экономических отношений, Российский экономический университет им. Г.В.Плеханова

В литературе синдицированный кредит определяется как форма организации предоставления средств группой кредиторов (от двух до 12 участников), называемой синдикатом, которые объединяются для обеспечения капитала одному заемщику. Заемщиком может выступать корпорация, масштабный проект или государство.

Выделим основные преимущества и недостатки синдицированного кредита. Одним из основных плюсов синдицированного кредита остается ликвидное обеспечение, являющееся неотъемлемым условием успешной реализации проекта. Другим отличительным преимуществом синдицированного кредита является отсутствие необходимости в регистрации кредита в контролирующих государственных органах, в результате чего организаторы сделки сохраняют временные ресурсы и имеют возможность уменьшить сроки оформления документации. Следующий значительным плюсом синдицированного кредита - гибкий график его использования в течение определенного срока.

Однако, несмотря на все достоинства, с точки зрения ликвидности синдицированный кредит имеет и недостатки. Для реализации инвестором своей доли в синдицированном кредите требуется переоформление договорной документации и согласование с потенциальным инвестором всех условий кредита и залога. Поскольку ликвидность синдицированного кредита существенно ограничена, то при принятии решения об участии в синдикате инвестор должен ориентироваться на весь срок кредита.

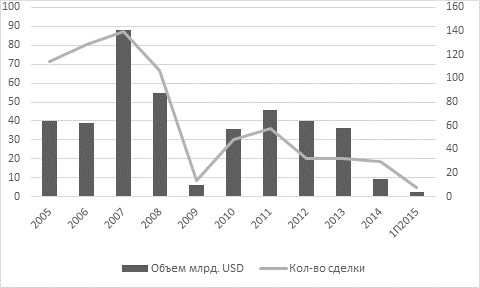

Начало синдицированного кредитования в России началось в 1995 году, однако национальный рынок сформировался только в 2004 году и достиг своего максимума в 2007 году - объем сделок составил 88 млрд. долларов. Финансовый кризис 2008-2009 гг. ознаменовался негативным влиянием на рыночные процентные ставки, финансовым состоянием заемщика, снижением цен на энергетические ресурсы и металлы и спадом потребительского спроса. В тот период иностранные банки ужесточили оценки рисков российских компаний и повысили требования к российским заемщикам, что стало причиной сокращения количества сделок на рынке синдицированного кредита, роста стоимости фондирования и увеличения уровня маржи по сделкам. Также уменьшилось количество кредиторов. «В 2012 году в международных синдицированных кредитах для российских заемщиков приняли участие 30 кредиторов. Для сравнения: в 2011 году в российских сделках поучаствовал 41 банк, в 2010 году — 53, а в 2007 году — 121».

В 2010-2011 гг. рынок синдицированного кредитования стал расти, расширилось предложение среди компаний со средней капитализацией — крупные частные банки и компании, не связанные с энергетической и добывающей отраслью.

На рисунке 1 отражена динамика объема и количества сделок в России. Объем сделок рассчитывается в долларовом эквиваленте. За количество сделок принимается количество заключенных кредитных соглашений между заемщиком и банками-участниками.

Рисунок 1. Динамика объема и количества сделок в России

Последующий период эксперты обозначили как время нездоровой экономики. Главной составляющей проблемы спада на рынке синдицированного кредита стал низкий спрос на деньги банков в условиях избытка предложения. За 2012 и 2013 года состоялось почти равное количество сделок: 30-31. Это положило начало высокой конкуренции среди инвесторов, которым пришлось снижать цены на кредит. Единственным ключевым источником прибыли в этих условиях был клубный кредит.

Для восстановления российского рынка синдицированного кредитования заемщикам требовалась благоприятная окружающая среда. Однако события весны 2014 года привели к еще большему провалу на рынке долгового финансирования и на настоящий момент тенденция на спад сохраняется. Несмотря на недавний выпуск Ассоциацией синдицированного кредита стандартизованной документации, которая предполагала повышение доступности кредита при реализации крупных федеральных и региональных проектов посредством упрощения заключения сделок по российскому праву, а так же удалением правовых рисков, геополитическая обстановка определила нынешнее положение дел.

Для сравнения, в США в 2013 году общий объем синдицированных кредитов составил 2142,15 млрд. долларов, в странах Западной Европы — 700,27 млрд. долларов. На 30.09.2015 общий объем синдицированных кредитов США составляет 1695,1041 млрд. долларов, а стран Западной Европы- 634,4494млрд. долларов, общий объем синдицированных кредитов достигает 3224,7306 млрд долларов. Сейчас российский рынок составляет 0,2% от мирового рынка синдицированного кредитования.

На основе анализа параметров осуществленных в 2014-2015 гг. сделок можно выделить несколько основных тенденций российского рынка синдицированного кредитования. Во-первых, явно выражено снижение по отраслям по сравнению с первым полугодием 2014 года. Если ранее на российском рынке синдицированного кредитования был высокий объем займа на нефтегазовую отрасль, телекоммуникации и, не смотря на относительный низкий процент, было совершено около 6 сделок в банковском секторе, то сейчас чуть больше половины ссуд приходится на нефтегазовую отрасль. Меньшая часть финансирования идет на химическую и нефтехимическую промышленность, а 3 место разделяет черная металлургия - 11% и горнодобывающая промышленность- 12%. Все это свидетельствует о вновь ограниченном доступе на рынок синдицированного кредитования.

Во-вторых, объем предоставленных кредитов заемщиками из стран СНГ составил $4.34 млрд. долларов, что в 2 раза меньше чем в первом полугодии 2014 года, и в 7 раз меньше по сравнению с аналогичным периодом 2013 года (рис.2). Как было сказано раннее, негативная тенденция связана с геополитическими факторами и с международной изоляцией рынка капитала.

Рисунок 2. Объем предоставленных кредитов заемщикам из СНГ

Западные банки стремятся снизить риски на российских заемщиках, отказываясь от участия сделок напрямую. В первом квартале 2015 года только «Газпром» получил финансирование от консорциума объемами в 259,7 млн.долларов и в 139,7 млн.долларов. Однако в апреле 2015 года, было подписано соглашения на сумму 655 млн. долларов одним из ведущих производителей калийных удобрений - «Уралкалий», в состав которого вошли Уполномоченные ведущие организаторы (MLAs): ING Bank N.V., Natixis, JSC Nordea Bank, ПАО РОСБАНК и Société Générale Corporate & Investment Banking. Ведущий организатор: Commerzbank AG, организатор и кредитор: IKB, другие кредиторы: Industrial Commercial Bank of China, China Construction Bank.

Во втором квартале 2015 года железорудная компания «Металлоинвест» привлекла в июле PXF-кредит на 750 млн. долларов, однако, по мнению аналитиков, это не является сигналом восстановления отечественного рынка синдицированного кредитования, так как подписание данного договора планировалось давно.

По итогам первого полугодия почти 60% синдикаций в СНГ и 80% в России были организованы пятью крупнейшими игроками — международными банками. Лидером среди MLAs является Deutsсhe Bank, который традиционно участвует в синдицированных кредитах для крупных госкорпораций СНГ. Также в пятерке J.P. Morgan, Natixis и Societe Generale. На рынке синдикаций СНГ остались крупнейшие участники как со стороны кредиторов, так и со стороны заемщиков. Особенно это характерно для России, где потянуть увеличившиеся вдвое ставки могут лишь компании первого эшелона. Причинами возрастания ставок являются дорожающая валюта и растущие риски российской экономики. По прогнозам, на рынке синдикации ожидается увеличение за счет подходящих сроков погашения корпорациями обязательств по внешнему долгу, который, по оценке ЦБ РФ, составляет 35 млрд. долларов.

Как и любая отрасль экономики России рынок синдицированного кредитования имеет ряд проблем.

- В России недостаточно развито синдицированное кредитование государственных внебюджетных фондов и органов исполнительной власти на федеральном уровне, на уровне субъектов РФ и на уровне местного самоуправления. Согласно действующему законодательству банк-организатор синдицированного кредита выбирается в результате проведения конкурса, а проведение конкурса по выбору банков-участников остается за пределами контроля банка-организатора. К примеру, для организации синдиката из 10-15 банков необходимо предложить кредит 150-200 банкам. Поэтому привлечь синдицированный кредит в результате открытого конкурса или аукциона невозможно, несмотря на ценовые преимущества данного инструмента перед традиционными кредитами и облигационными займами. Решить эту проблему можно внесением необходимых корректив в ФЗ « 0 размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и корпоративных нужд».

- Низкий уровень развития вторичного рынка синдицированного кредитования связан с юридическими недочетами в российском праве, где сделки новации не используются, а действительность договоров, предусматривающих участие в кредите, не подтверждена судебной практикой. Следует внести изменения в ГК РФ, связанные с уступкой права требования при наличии в договоре положений о конфиденциальности, соотношением положений об уступке и банковской тайне и т.д.

- Неразвитость синдицированного кредитования в рублях. Для развития синдицированного кредитования в рублях российским банкам необходимо предлагать синдицированные кредиты предприятиям, ориентированным на внутренний спрос с выручкой от 6 млрд. рублей, которые планируют стать публичными.

- Отсутствие квалифицированных специалистов, способных разрабатывать и вести сделки в России, сказывается на ограниченной доступности рынка синдицированного кредитование. Необходимо в последующий период организовать клуб синдицированного кредитования, а так же разработать курс обучения введения сделок по данному долговому инструменту.

- Рост процентных ставок и их высокая волатильность, отсутствие доверия между российскими банками. Кризис ликвидности показал уязвимость и неустойчивость многих российских кредитных организаций.

На графике ставок MOSPRIME 3M(рис.3) отражен спад процентной ставки после резкого скачка 22 декабря 2014 года, когда ключевая ставка была повышена до 17%. Однако, в сравнении с докризисным состоянием, кредиты для заемщиков продолжают оставаться дорогими. Несмотря на довольно низкую ставку LIBOR 3M USD(рис.4), которая была искусственно повышена, воспользоваться благоприятной ситуацией в полной мере российские банки и компании не могут в связи с наложенными санкциями и ограниченным доступом к привлечению финансирования в долларах.

Решением данной проблемы является своевременный выход на рынок, с готовым информационным меморандумом и документацией, построенной финансовой моделью и рассчитанными расходами.

|

|

|

|

Рисунок 3. График ставок MOSPRIME 3M |

Рисунок 4. График ставок LIBOR 3M USD |

В заключении можно сказать, что за последние годы российский денежный рынок претерпел череду качественных преобразований. В реалиях сегодняшнего дня банки функционируют в условиях структурного дефицита ликвидности, что повышает значимость денежного рынка как одного из важнейших каналов перераспределения ликвидности внутри банковского сектора. Роль операций центрального банка по предоставлению денежных средств банковскому сектору возросла, что создает предпосылки к укреплению связи между ставками по основным инструментам рефинансирования.

Список литературы:

- GLOBAL SYNDICATED LOANS REVIEW [Электронный ресурс] // THOMSON REUTERS. — 2015. — Режим доступа: http://share.thomsonreuters.com/general/PR/Loan-2Q15-(E).pdf

- Глушков В. Есть спрос, нет предложения // Cbonds Review. —2010.

- Кукоба А. Основным преимуществом синдиката была и будет гибкость инструмента // Синдицированное кредитование в России. — 2013.

- Кукоба А. Рыночные синдикации vs клубные сделки: за и против // Справочник эмитента. — 2011.

- Липовски Н. Плюсы и минусы синдицированного кредитования для заемщика // Справочник эмитента. — 2008.

- Маркова Н. Трудно быть долгом // Cbonds Review. — 2015.

- Михайлов А. Проблемы российского рынка синдицированного кредитования в России и пути их решения // Финансовая аналитика: проблемы и решения. — 2012. — № 46 (136).

- Павлова Е. Михайлов А. Российская практика синдицированного кредитования: экспертная оценка рынка, проблемы и тенденции // Научные исследования экономического факультета. Электронный журнал. — 2012. — №1.

- Рэнкинг организаторов синдицированных кредитов, первое полугодие 2015 [Электронный ресурс] // CBONDS. — 2015. — Режим доступа: http://loans.cbonds.info/rankings/volume/169#ru

- Рэнкинг организаторов синдицированных кредитов, первое полугодие 2014 [Электронный ресурс] // CBONDS. — 2015. — Режим доступа: http://loans.cbonds.info/rankings/volume/149#ru

- Уюсова О. Синдицируем осторожно // CBONDS Review. — 2012.

- Уильямс Г. Юридические аспекты синдикаций в контексте кризиса // CBONDS Review // CBONDS Review — 2008.

дипломов