Статья опубликована в рамках: XXXVII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 01 декабря 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ДОКАПИТАЛИЗАЦИЯ СИСТЕМООБРАЗУЮЩИХ БАНКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ ЭКОНОМИКИ

Бычков Артём Александрович

студент 3 курса, финансово-экономического факультета кафедры банковского дела и страхования ФГБОУ ВПО «Оренбургский государственный университет»,

РФ, г. Оренбург

Е-mail:

Зверькова Татьяна Николаевна

научный руководитель, канд. экон. наук, доцент кафедры банковского дела и страхования, ФГБОУ ВПО «Оренбургский государственный университет»,

РФ, г. Оренбург

В условиях финансовой нестабильности и принятия Банком России и Правительством РФ мер, обусловленных введением ограничительных политических и экономических санкций, в прессе и публичных заявлениях чиновников высказывается ряд предложений по докапитализации банков, в том числе и региональных.

В конце 2014 года был принят целый пакет Законов, направленных на создание правовых оснований для увеличения капитала системообразующих российских кредитных организаций за счет размещения средств Фонда национального благосостояния на субординированных депозитах и в субординированные облигации указанных кредитных организаций. Это позволило учитывать данные депозиты (облигации) в составе собственных средств (капитала) кредитных организаций. В свою очередь, увеличение капитала позволит указанным кредитным организациям активнее участвовать в финансировании приоритетных для развития экономики инфраструктурных проектов, перечень которых будет утверждаться Правительством Российской Федерации. Не все банки смогут получить федеральные средства, а только те, которые обладают капиталом в объеме не менее 100 млрд руб.

«Получив от парламента поручение о ежеквартальном мониторинге, мы, наверное, скорее всего, заходя в банки, которые будут получать соответствующую поддержку через АСВ, будем видеть, куда используются эти средства», – отметила глава Счетной палаты Татьяна Голикова [5]. Таким образом, проверки Счетной палаты, по убеждению Т. Голиковой, смогут «подтвердить или опровергнуть, действительно ли средства ушли на валютный рынок и как повлияли на ситуацию с курсом, или как они четко были использованы на те цели, которые преследовались изначально, то есть это докапитализация, вложения в инвестиционные проекты, компенсация гражданам и пр.» [5]. Как показывают прогнозы, после реализации законопроекта удастся увеличить общую сумму банковского капитала страны не более чем на 13 %, а общий размер кредитования в ближайшее будущее покажет рост в размере около 15–20 %.

С возникновением кризиса и условиями его протекания образуется ситуация, в которой значительно замедляются поступления средств от юридических лиц. Несмотря на это, спрос на валюту может сохранять свои тенденции к росту, и помимо этого возможен отток денежных депозитов, что в итоге приводит к снижению прибыльности. Данные аспекты могут повлиять на стабильность финансового положения банка, снижение возможностей для расчета по своим обязательствам перед вкладчиками. Выходом из сложившейся ситуации является докапитализация банков, которая в упрощенном виде может быть представлена как компенсация государством банку невозвращенных займов с целью поддержания уровня ликвидности финансового института на высоком уровне.

То есть, «докапитализация» в сущности представляет собой субординированный кредит, который будет учитываться в составе дополнительного капитала и направлен на поддержание размера капитала банков и сохранения всей банковской системы в целом [8].

Так, была осуществлена докапитализация «Дельта банка», «Россельхозбанка», «ВТБ». И это лишь немногие из списка финансовых структур, которые поддерживает государство.

Как заявил заместитель председателя ЦБ РФ М.И. Сухов, докапитализация «Россельхозбанка», а также иных кредитных учреждений способствует снижению процентной ставки в реальном секторе экономики [9]. Дается курс на перспективную стабильность экономического сектора деятельности и финансового рынка страны, которые в настоящее время находятся на грани дефолта. При этом отмечалось, что средства, которые будут перемещаться от Агентства по страхованию вкладов в банки не подлежат налогообложению.

Правительством данная схема финансовой поддержки уже практиковалась в период кризиса 2008 года, однако данную меру нельзя назвать действенной, поскольку впечатляющих результатов она не принесла. Но, тем не менее, рядом экспертов выдвигается мнение, что принятое решение о докапитализации позволило избежать банкротства некоторых кредитных учреждений и избавить вкладчиков от значительных проблем.

Помимо решения вопроса о докапитализации банков, схеме ее проведения, не менее существенным является тот факт, кто же является получателем поддержки от государства. Список банков подбирается и одобряется Агентством по страхованию вкладов. При этом речь идет о системообразующих банках. Системообразующий банк – это банковское учреждение, обязательства которого составляют как минимум 10 % от общего количества обязательств всей банковской системы. То есть, это крупные банки, являющиеся важными кредиторами отдельно взятых государств и всей банковской системы в целом. Они отвечают практически за всю ликвидность банковского сектора, и финансовые кризисы начинаются как раз с таких банков [10]. При этом негативный эффект основан на проявлении «принципа домино» (как уже отмечалось выше, при цепочке неплатежей), а также в результате слишком больших проблем финансового плана значительного числа контрагентов (предприятий, банков, граждан). Для государства обеспечение финансовой устойчивости каждого из системно значимых банков является приоритетной задачей обеспечения устойчивости всей финансовой системы страны в целом.

Для банка приобретение статуса системообразующего является следствием серьезного изменения пруденциальных норм. В качестве основных требований к банку можно назвать, ужесточение нормативов ликвидности и достаточности капитала, повышение требований к нормативам и их значениям в динамике, необходимость докапитализации банка по решению акционеров и пр.

Критерии надзорных требований нашли отражение в документе ЦБ РФ «Основные подходы к регулированию и надзору за деятельностью системно значимых кредитных организаций». Основными причинами наращивания капитала системного значимого банка является необходимость поддержания минимального уровня достаточности базового капитала (5 %), наличие дополнительного буфера – «за системность» (1 % от активов, взвешенных по уровню риска), буфера поддержания капитала (от 0,625 % до 2,5 % с увеличением во времени). Дополнительными нормами являются норматив краткосрочной ликвидности, показатель финансового рычага, расчет достаточности капитала через подход внутренних рейтингов, а также наличия у банка плана по восстановлению финансовой устойчивости.

В июле 2015 года Центральным банком был опубликован список из десяти системно значимых банков, в который попали «Сбербанк», ВТБ, «Россельхозбанк», «Газпромбанк», «ЮниКредит Банк», «Райффайзенбанк», «Росбанк», «Альфа-банк», ФК «Открытие» и «Промсвязьбанк». Эти организации аккумулируют в себе свыше 60% активов российского банковского сектора.

Советом директоров Агентства по страхованию вкладов (АСВ) утвержден и отправлен на рассмотрение в Правительство Российской Федерации список, в который включены 27 банков, капитал которых планируется увеличить посредством облигаций федерального займа (ОФЗ).

В целом, по оценке специалистов, докапитализация банков в 2015 году может достичь рекордных размеров – 1 триллиона рублей, что в сравнении с совокупным капиталом банковской системы России составляет около 15 %. На данный момент уже распределено 830 миллиардов рублей выделенных средств.

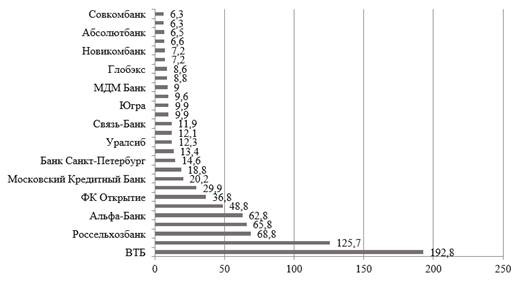

По данным газеты «Ведомости» наибольшие размеры докапитализации могут быть направлены следующим банкам (рисунок 1):

Рисунок 1. Объемы средств, выделенные на докапитализацию в 2015 году, млрд. руб.

Критерием отбора кредитных организаций – получателей государственной поддержки является их готовность увеличивать совокупный объем ипотечного кредитования, объем кредитования субъектов малого и среднего бизнеса или субъектов, осуществляющих деятельность в наиболее важных для развития отраслях экономики. Кроме того, такие банки должны увеличить собственные средства (капитал) на 50 % от размера полученных от АСВ средств за счет своей прибыли и (или) средств своих акционеров (участников); в течение 3 лет не повышать вознаграждение руководства и размер фонда оплаты труда иных работников, а также выполнять ряд других обязательств.

Можно отметить, что докапитализация является одним из мероприятий Правительства РФ по оптимизации банковской системы, мера антикризисного управления в период кризиса с целью повышения эффективности взаимодействия банков и населения, повышения вливания средств в реальный сектор экономики. Однако можно заметить, что результаты докапитализации не имеют количественной оценки, а также не были оговорены последствия для банка в случае несоблюдения условий оказания такой государственной поддержки.

Центральный банк провел исследование, согласно которому был сделан вывод, что 90 % кредитов от банков, зарегистрированных за пределами Москвы и Санкт-Петербурга, были выданным именно в регионы, которые оказывают поддержку малому и среднему бизнесу. Однако при формировании перечня региональных банков, претендующих на докапитализацию, учитывался максимальный прирост кредитов в экономике, обеспечить который могут только крупные региональные банки. Именно их докапитализация, как считает Симановский Л.Я., даст наибольший мультипликационный эффект, как и в случае с федеральными банками, отобранными для участия в программе. Помимо этого, региональные банки можно считать обделенными, потому как для участия в программе докапитализации приняли участие 10 банков, а за бортом остались более 200 местных кредитных организаций, которые тесно работают с населением и организациями, принимая на себя большие риски при осуществлении операций на валютных и денежных рынках.

Как заявил Министр финансов Антон Силуанов, оставшиеся деньги решено не тратить. «Около 170 млрд. руб. оставляем «на потом» в случае возникновения потребности в поддержке того или иного банка», – передал его слова «Интерфакс». Силуанов объяснял, что в 2015 г. наверняка придется «экстренно принимать решение о поддержке системообразующих, в том числе региональных, банков». Регионалы так же, как и уже выбранные 27, могут быть докапитализированы на сумму не более чем 25 % от их капитала.

Таким образом, Правительство РФ и Банк России приняли решение поддержать в основном крупные банки, тем самым поддерживания и без того сильные тенденции концентрации и централизации капиталов в РФ. В этих условиях некоторые авторы делают апокалиптические заявления. Так, А. Хандруев, вице-президент Ассоциации региональных банков, считает, что если региональным банкам не будет оказана поддержка и они начнут сыпаться, то начнется эффект домино: вкладчики будут массово забирать свои деньги. Этот эффект может начаться не с системообразующих, а именно с региональных банков, предостерегает он.

Минэкономразвития заявил о значимости региональных банков и особенности их вклада в развитие реального сектора экономики регионов, поэтому Министерством были выдвинуты предложения по отбору региональных участников банковской системы с учетом специфики их деятельности и уровнем влияния на развития субъектов Российской Федерации в целом.

Счетной палатой были подведены первые итоги докапитализации банков через ОФЗ. К настоящему времени отчет поступил только от одного банка, а именно Совкомбанка, который получил ОФЗ в капитал в общем объеме 6,3 млрд. руб.

В отчете Счетной палаты, Совкомбанк увеличил кредитования приоритетных отраслей в среднем на 12 % прежде всего за счет кредитования строительства и малого и среднего бизнеса. В то же время Счетной палатой было выражено недовольство по поводу увеличения кредитования субъектов Российской Федерации практически на 1000 % или в 11 раз, потому как изначальная задумка программы заключалась в помощи банкам для кредитования ими реального сектора, а не субъектов Российской Федерации [6].

На наш взгляд, система докапитализации банков не начала работать еще в полную силу и не показала того оздоровляющего влияния на экономику, который от нее ожидали. Процесс докапитализаци идет достаточно медленно, несмотря на предпринятые меры по ее ускорению. Как показывает мониторинг Счётной палаты по итогам первого полугодия 2015 года, средства, предназначенные для докапитализации в виде облигаций федерального займа на сумму 1 трлн руб., были переданы по номиналу Агентству по страхованию вкладов еще в конце 2014 года. Нормативно-правовая база, регламентирующая процесс докапитализации, была создана менее, чем за месяц, однако до момента заключения первого договора о предоставлении банку докапитализации прошло около 3,5 месяцев, то есть можно говорить о том, что темп процесса докапитализации был потерян.

Таким образом, докапитализация банков – это выбранный инструмент Минфина и Правительства РФ. Но ситуация гораздо сложнее, и фактическая устойчивость банковского сектора России очень низкая. Поэтому необходимо проводить постоянный мониторинг и анализ финансового состояния банков, выявлять качество активов и сбалансированность кредитной политики, так как при любом кризисе или форс-мажорной ситуации банки просят помощи и становятся финансово уязвимыми.

Список литературы:

- Докапитализация банков – 2015 [Электронный ресурс] – Режим доступа. – URL: http://global-finances.ru/dokapitalizatsiya-bankov-2015 (дата обращения: 27.11.2015).

- Докапитализация через ОФЗ увеличит капитал банков РФ на 13 % [Электронный ресурс] – Режим доступа. – URL: http://www.interfax.ru/business/414171 (дата обращения: 20.12.2015).

- Паптенкова М. Докапитализация банков [Электронный ресурс] – Режим доступа. – URL: http://www.survey-invest.com/dokapitalizaciya_bankov (дата обращения: 27.11.2015).

- Путиловский В. Системообразующие банки: наш список [Электронный ресурс] – Режим доступа. – URL: http://www.banki.ru/news/daytheme/?id=6422906 (дата обращения: 25.11.2015).

- СП проконтролирует использование средств на докапитализацию банков [Электронный ресурс] – Режим доступа. – URL: http://ria.ru/economy/20141226/1040339955.html (дата обращения: 26.11.2015).

- Счетная палата начала подводить итоги докапитализации банков через ОФЗ [Электронный ресурс] – Режим доступа. – URL: https://i-news.kz/news/2015/07/31/8083705-schetnaya_palata_nachala_podvodit_itogi.html (дата обращения: 21.11.2015).

- Центробанк не пустил региональные банки в антикризисную программу [Электронный ресурс] – Режим доступа. – URL: http://www.audit-it.ru/news/finance/836432.html (дата обращения: 10.11.2015).

- Что такое докапитализация банков? Достаточность собственных средств (капитала) банка [Электронный ресурс] – Режим доступа. – URL: http://finstok.ru/vklady/chto-takoe-dokapitalizatciia-bankov-dostatochnost-sobstvennykh-sredstv-kapitala-banka.html (дата обращения: 29.11.2015).

- Что такое докапитализация? Докапитализация кредитных организаций [Электронный ресурс] – Режим доступа. – URL: http://fb.ru/article/177408/chto-takoe-dokapitalizatsiya-dokapitalizatsiya-kreditnyih-organizatsiy (дата обращения: 24.11.2015).

- Что такое системообразующий банк? [Электронный ресурс] – Режим доступа. – URL: http://forex-iss.ru/forex-nachinajuwim/241-chto-takoe-sistemoobrazuyuschiy-bank.html (дата обращения: 26.11.2015).

отправлен участнику