Статья опубликована в рамках: XXXVI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 05 ноября 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

РАЗРАБОТКА УЧЕТНОЙ ПОЛИТИКИ И ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ВНОВЬ СОЗДАННОГО МАЛОГО ПРЕДПРИЯТИЯ

Воробей Екатерина Витальевна

студент 2 курса, филиал ДВФУ в г. Дальнегорск,

РФ, г. Дальнегорск

Е-mail: lyubov.shillo@mail.ru

Каменецкая Ольга Альбертовна

научный руководитель, преподаватель высшей категории, филиал ДВФУ в г. Дальнегорск,

РФ, г. Дальнегорск

Шилло Любовь Александровна

научный руководитель, старший преподаватель филиала ДВФУ в г. Дальнегорск,

РФ, г. Дальнегорск

Учетная политика ‒ это неотъемлемый инструмент, регулирующий методологические и организационные основы учета в организации.

Термин «учетная политика» произошел от английского словосочетания accoutig policies. В соответствии с зарубежным подходом accoutig policies – «...это конкретные принципы, основы, соглашения, правила и практика, применяемые организацией для подготовки и представления финансовой отчетности».

В российском бухгалтерском учете данный термин содержится в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Под учетной политикой организации подразумевается «...принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности» [2].

Из обоих определений следует, что учетная политика разрабатывается для конкретного субъекта хозяйствования. Сущность подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Однако следует отметить, что значение учетной политики многими организациями недооценивается, к разработке учетной политики они относятся формально, не изучают последствия применения тех или иных ее элементов.

Между тем выбранная организацией учетная полтика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы [1].

В данной работе рассматривается пример создания нового предприятия (семейного бизнеса) и определение его учетной политики.

Общее описание предприятия

ООО «ДальГриб» создано с целью оказания услуг по выращиванию и сбыту грибов-вешенок. Предприятие зарегистрировано 01.04.2015 г. Код ОКВЭД.01.12.31: Выращивание грибов-вешенок и грибницы (мицелия).

Предприятие находится в г. Дальнегорск Приморского края, ул. Матросова, д. 12.

Тенденция здорового образа жизни, правильного питания среди населения, приводит к большому спросу на экологически чистый, свежевыращенный продукт. Поэтому выращивание и реализация вешенок будет иметь хороший спрос среди населения.

Для финансирования проекта планируется использовать грант, выделяемый в соответствии с муниципальной программой от 28.07.2010 г. № 611-па «Развитие и поддержка малого и среднего предпринимательства в Дальнегорском городском округе» на 2010–2012 годы и на период до 2015 года».

Сумма гранта составит: 171 750 * 80 % = 137 400 руб.

Виды услуг предприятия «ДальГриб»: реализация свежих вешенок; реализация свежезамороженных вешенок.

Задачи предприятия «ДальГриб: добиться качественного, выращенного по всем нормам продукта; найти надежный рынок сбыта.

Для производства вешенок в начальный период осуществления деятельности планируется приобрести материалы и оборудование, представленные в таблице 1.

Таблица 1.

Материалы и оборудование

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В таблице 2 приведен расчет амортизации оборудования.

Таблица 2.

Расчёт амортизации оборудования

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для организации производства имеется готовое помещение общей площадью 40 м². На 1 кв. м можно разместить 4 грибных блоков весом по 12 кг.

Грибной блок в течение месяца даст продукта около 3–5 кг, в месяц имеем 16 кг свежих грибов с одного квадратного метра: (40 м² * 4) * 4 кг = 640 кг.

В среднем за первый месяц при благоприятных условиях можно получить 640 кг грибов-вешенок. Предполагается, что грибы выращиваются круглый год. Доставка сырья и продукции будет осуществляться в первый год собственными силами на имеющемся автомобиле.

План продвижения вешенок на рынок предполагает рекламную деятельность, мероприятия представлены в таблице 3.

Таблица 3.

Рекламные мероприятия

|

|

|

|

|

|

|

|

Сумма ежемесячных и годовых затрат показана в таблицах 4, 5.

Таблица 4.

Плановая калькуляция себестоимости (на месяц)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 5.

Плановая калькуляция себестоимости в год

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Организационная форма хозяйствования – общество с ограниченной ответственностью. Регистрация предпринимательской деятельности произведена в МИФНС № 6 по Дальнегорскому городскому округу.

При регистрации предпринимателем заявлена упрощенная система налогообложения с объектом налогообложения – доходы минус расходы.

Планируется сбор 640 кг грибов в месяц. Цена одного килограмма по себестоимости составит 206 рублей. Следовательно, цена килограмма с наценкой 25 % будет выглядеть следующим образом: 193 рублей ![]() 1,25 = 241,25 рубля.

1,25 = 241,25 рубля.

Выручка в месяц составит: 640 килограмм ![]() 241,25 рубля = 154 400 рублей. Таким образом, 154 400

241,25 рубля = 154 400 рублей. Таким образом, 154 400 ![]() 12 = 1 852 800 – выручка в год.

12 = 1 852 800 – выручка в год.

23 969 ![]() 12 = 287 628 – прибыль в год.

12 = 287 628 – прибыль в год.

Расчет прибыли в месяц представлен в таблице 6.

Таблица 6.

Расчет прибыли в месяц

|

|

|

|

|

|

|

|

|

|

|

|

Организация бухгалтерского учета ООО "ДальГриб", учетная политика

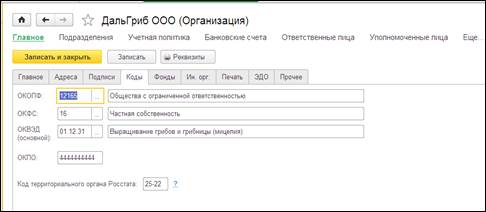

Для того чтобы начать учет хозяйственных операций в программе 1С, была создана информационная база ООО «ДальГриб», с организационной формой – общество с ограниченной ответственностью.

Создание информационной базы организации представлено на рисунке 1.

Рисунок 1. Создание организации

ООО «ДальГриб» является малым предприятием, поэтому разрабатывать рабочий план счетов нецелесообразно. В бухгалтерском учете фирма применяет типовой план счетов. Учет ведет в валюте страны – рублях. ООО «ДальГриб» применяет автоматизированную форму учета с использованием специализированной бухгалтерской программы «1С-Предприятие» версии 8.3.

Основные средства принимаются к учету по первоначальной стоимости, амортизация начисляется линейным способом. Учет сырья и материалов ООО отражает на счете 10 «Материалы» в оценке по фактической себестоимости приобретения без использования счетов 15,16. Израсходованные материальные ресурсы (сырье, материалы, топливо и др.) отражаются в учете по средней себестоимости. Учет понесенных фирмой затрат ведется организацией на счете 20 «Основное производство». Учет готовой продукции фирма ведет на счете 43 «Готовая продукция» в оценке по фактической производственной себестоимости. Реализация продукции отражается по Кт 90 «Продажи», в Дт 90 списываются расходы фирмы и, сравнением оборотов, определяется финансовый результат, который отражается на счете 99 «Прибыли и убытки».

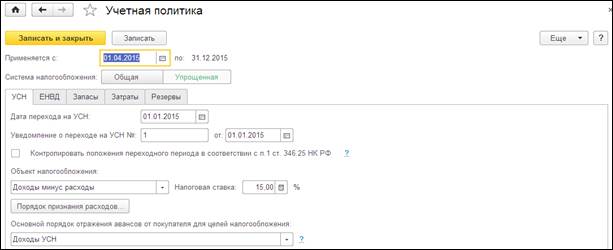

Учетная политика предприятия «ДальГриб» применяется с 01.04.2015 года. Порядок введения выбранной учетной политики в программу «1С-Предприятие» представлено на рисунке 2.

Рисунок 2. Учетная политика

При регистрации в государственном реестре предприятием заявлена упрощенная система налогообложения с объектом налогообложения – доходы минус расходы, облагаемые по ставке 15 %, что целесообразно для малого предприятия. Также в программе 1С, по планируемым показателям, было проведено сравнение режимов налогообложения, где было выявлено, что для данного предприятия режим налогообложения УСН 15 %, будет оптимальным.

Расчет представлен на рисунке 3.

Рисунок 3. Сравнение режимов налогообложения

УСН может использоваться ООО, так как соблюдены следующие условия:

· суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25 % (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

· средняя численность работников коммерческой организации за предшествующий календарный год не должна превышать 100 человек на малом предприятии и 15 человек на микро-предприятии;

· согласно Постановлению Правительства РФ № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства», максимальный размер выручки от реализации коммерческой организации за предшествующий календарный год (без НДС) не должен превышать 400 млн. руб. на малом предприятии и 60 млн. руб. на микро-предприятии.

Документальное оформление хозяйственных операций с применением программы «1С- Предприятие»

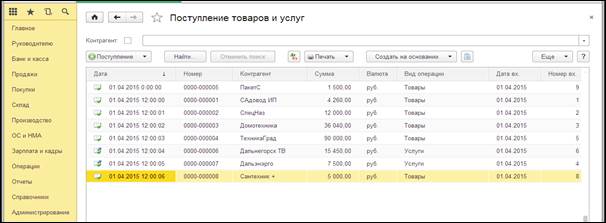

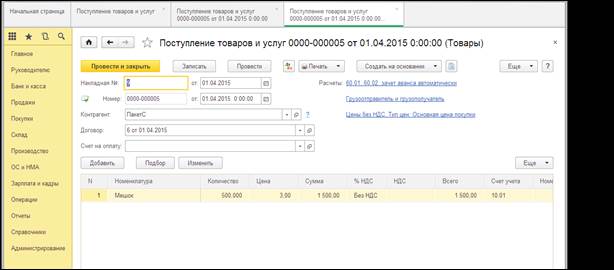

Для того, чтобы отразить в программе поступление товаров и услуг, необходимо в панели навигаций выбрать раздел Покупки / Поступление товаров и услуг, (рисунок 4).

Рисунок 4. Поступление товаров и услуг

Внутри документ на поступление товаров выглядит следующим образом, (рисунок 5).

Рисунок 5. Оформление поступления товаров

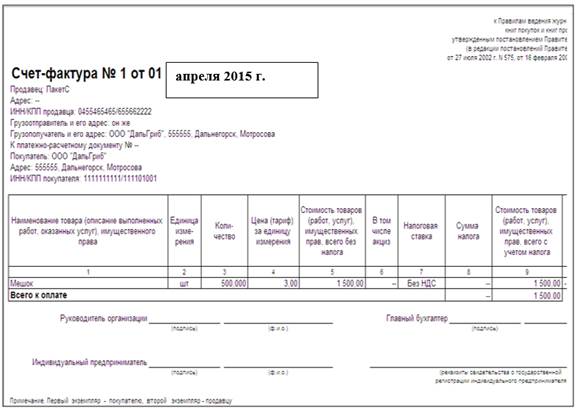

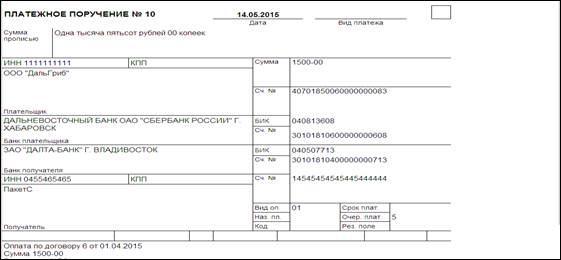

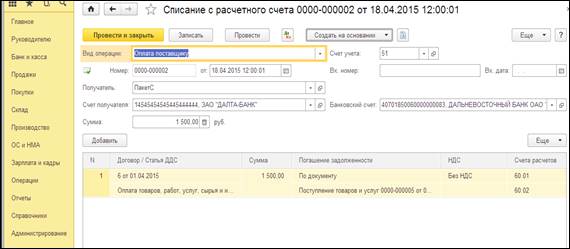

На основании данного документа формируется счет-фактура (рисунок 6), платежное поручение (рисунок 7) и списание с расчетного счета (рисунок 8).

Рисунок 6. Счет-фактура

Рисунок 7. Платежное поручение

Рисунок 8. Списание с расчетного счета

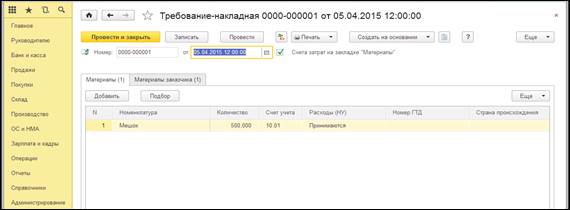

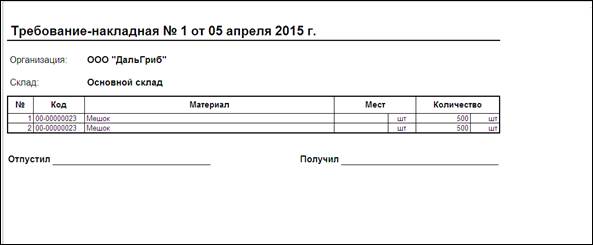

Для передачи товаров в производство, оформляется требование-накладная (рисунки 9,10).

Рисунок 9. Требование-накладная

Рисунок 10. Требование-накладная в печатном виде

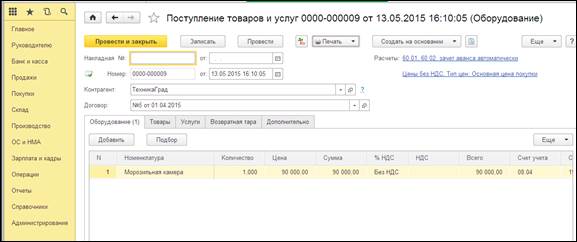

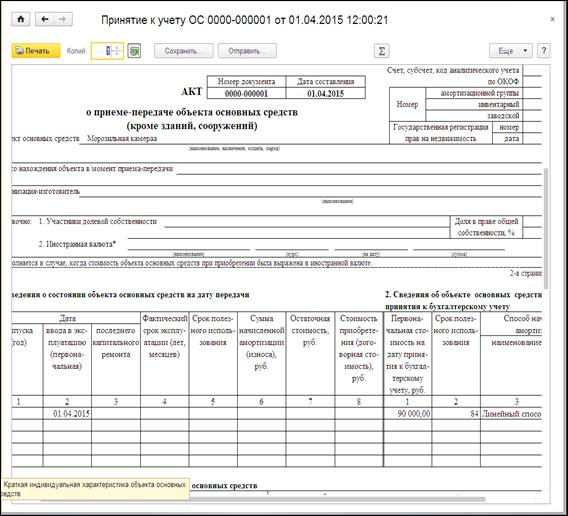

Также для организации производства было приобретено основное средство – морозильная камера, стоимостью 90 000 руб. Срок амортизации оборудования 7 лет. Для того чтобы отразить в программе поступление основного средства необходимо в панели навигаций выбрать раздел ОС и НМА/Поступление оборудования, (рисунок 11).

Рисунок 11. Поступление товаров и услуг (Оборудование)

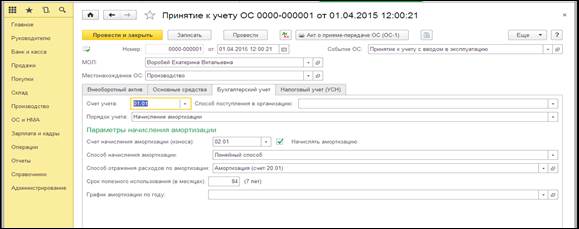

Для того чтобы начислить амортизацию, основное средство необходимо принять к учету, (рисунок 12).

Рисунок 12. Принятие к учету ОС

На основании проведенной операции формируется документ Акт о приеме-передаче ОС (ОС-1). Акт представлен на рисунке 13.

Рисунок 13. Акт о приеме-передаче объекта основных средств

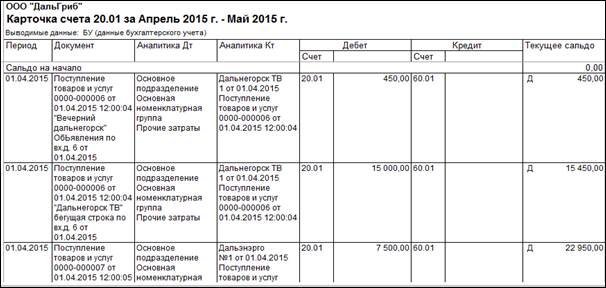

На 20 счете собирается себестоимость продукции путем суммирования всех затрат и начисления заработной платы сотрудникам, (рисунок 14).

![]()

Рисунок 14. Карточка счета 20.01

После того, как производство было запущено (как и планировалось), урожай вешенок составил 640 кг.

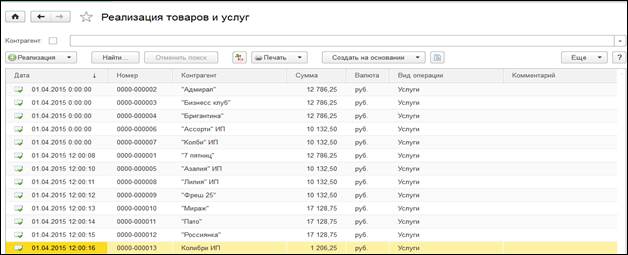

Реализация грибов осуществлялась на территории г. Дальнегорска –магазинам, кафе, столовым, (рисунок 15).

Рисунок 15. Реализация товаров

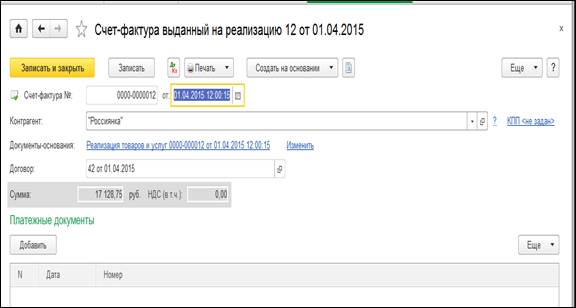

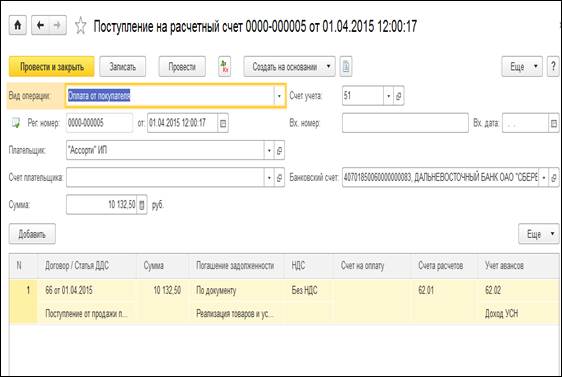

На основании документа на реализацию создается документ Счет-фактура, выданный на реализацию и поступление на расчетный счет денежных средств от покупателей, (рисунки 16, 17).

Рисунок 16. Счет-фактура, выданный на реализацию

Рисунок 17. Поступление на расчетный счет

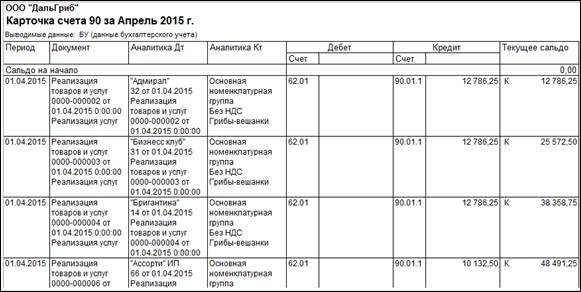

Все продажи отражаются на счете 90, (рисунок 18).

![]()

Рисунок 18. Карточка счета 90

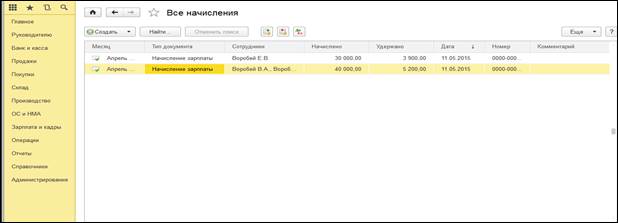

Трудовые отношения в фирме закрепляются трудовым договором, одним из существенных условий которого является размер зарплаты. Для того, чтобы начислить заработную плату, необходимо выбрать на панели навигаций раздел «Зарплата и кадры / Зарплата / Все начисления», где и будет проведено начисление, а затем и выплата заработной платы работникам, (рисунок 19).

Рисунок 19. Все начисления

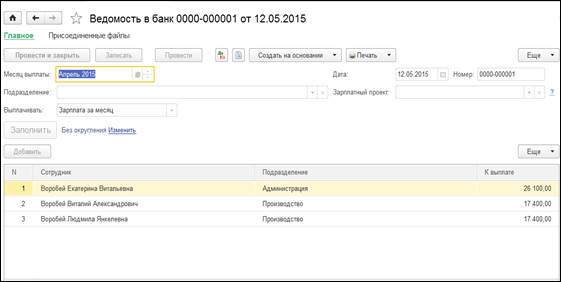

Оформляем ведомость в банк на закладке Зарплата и кадры / Зарплата / Ведомости в банк, (рисунок 20).

Рисунок 20. Ведомость в банк

Для перечисления заработной платы работникам в банк на предварительно открытые им карточки на основании данной ведомости формируем Списание с расчетного счета, (рисунок 21).

Рисунок 21. Списание с расчетного счета заработной платы

В конце месяца необходимо произвести операцию Закрытие месяца, в результате которой формируется финансовый результат за месяц хозяйственной деятельности организации, (рисунок 22).

Рисунок 22. Движение документа: Регламентная операция

По данной проводке можно определить, что финансовым результатом хозяйственной деятельности Общества является прибыль – 3 510 руб., так как счет 99 «Прибыли и убытки» отражен по кредиту.

Данный результат говорит о том, что разработанный проект по выращиванию экологически чистого свежевыращенного продукта – грибов-вешенок может быть рекомендован к практической реализации. Представленный проект также обеспечит территорию Дальнегорского городского округа дополнительными рабочими местами, получение дополнительной прибыли и увеличение суммы налоговых отчислений в бюджет.

Список литературы:

- Кондраков Н.П. Бухгалтерский учет: учеб. пособие. М.: НИЦ ИНФРА-М, 2014. – 841 с.

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Утверждено приказом Министерства финансов РФ от 06.10.2008 г. № 106Н.

отправлен участнику