Статья опубликована в рамках: XXXV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 01 октября 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

CVP-АНАЛИЗ КАК МЕТОД ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ЗАТРАТАМИ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА

Зюзина Оксана Юрьевна

магистрант 3 курса, кафедра «Статистика и экономический анализ деятельности предприятий» ФГБОУ ВО «ОрелГАУ»,

РФ, г. Орел

E-mail: Ksushka20.03@mail.ru

Бураева Елена Викторовна

научный руководитель, канд. экон. наук, доцент ФГБОУ ВО «ОрелГАУ»,

РФ, г. Орел

Прогрессирующее развитие рыночных отношений требует от предприятий эффективного функционирования, подразумевающее постановку действенной системы управления производством и реализацией продукции, достижения конкурентоспособности выпускаемой продукции, активизации инициативы и предприимчивости. В связи с этим формируется специфический сектор комплексного экономического анализа — управленческий анализ, результаты которого позволяют принимать эффективные управленческие решения, производить стратегическое планирование деятельности фирмы на основе детального анализа производимых в определенном периоде затрат.

Анализ “Cost-Volume-Profit” (затраты-объем-прибыль) является мощным инструментом в управлении затратами, на основе которого руководством принимаются обоснованные решения оперативного и стратегического характера. Сводится данный метод управленческого анализа к определению точки (порога) безубыточности, то есть определению той ситуации на предприятии, когда доходы организации полностью покрывают расходы [1].

Для более точного представления о структуре произведенной продукции анализ взаимосвязи затрат на производство, объема производства и прибыли необходимо проводить по каждому виду продукции отдельно.

СVP-анализ проводится тремя способами: методом уравнений, методом маржинального дохода и графическим методом.

Необходимо обратить внимание на то, что важнейшей составляющей подготовительного этапа проведения CVP-анализа является оценка и деление затрат на постоянные и переменные, что само по себе представляет определенную сложность, так как четкого разграничения между указанными затратами нет, в связи с чем, затраты переходят из одного вида в другой и именуются условно-переменными и условно-постоянными соответственно. Данную ситуацию с возникновением проблем при разграничении затрат следует отнести к минусам CVP-анализа.

Особенностью управления постоянными затратами является то, что их размер на различных предприятиях определяется отраслевыми особенностями каждой из фирм. В связи с чем, на каждом предприятии имеются определенные резервы и возможности по снижению постоянных затрат. К ним можно отнести — значительное сокращение накладных расходов, продажу неиспользуемого оборудования, широкое использование краткосрочных форм лизинга оборудования и машин [1].

Управляя переменными затратами основным моментом должно выступать направленность на их постоянную экономию. Связано это с тем, между переменными затратами, выпуском и реализацией продукции существует прямолинейная зависимость. Обеспечение условия экономии до преодоления предприятием порога безубыточности влечет за собой рост маржинального дохода, то есть позволяет быстрее преодолеть данный порог [2, с. 158]. После чего сэкономленные переменные затраты будут обеспечивать предприятию прирост прибыли. Выделяют следующие резервы экономии переменных затрат: увеличение производительности труда, за счет чего возможно сокращение работников основного и вспомогательного производств, сокращение размеров запасов в условиях нестабильной ситуации товарного рынка, привлечение новых поставщиков с более выгодными условиями поставки и т. д.

Практическое применение CVP-анализа рассмотрим на примере сельскохозяйственного предприятия Ливенского района Орловской области КХ «50 лет Октября». В таблице 1 представим разграничение затрат на производство сахарной свеклы в КХ «50 лет Октября» за 2014 г.

Таблица 1.

Разграничение постоянных и переменных на производство сахарной свеклы в КХ «50 лет Октября» за 2014 г.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Исходя из данных таблицы делаем вывод о том, что общие затраты на производство сахарной свеклы в 2014 году составили 21434 тыс. руб. Из них 24 % приходится на постоянные затраты и, соответственно, 76 % — на переменные.

В таблице 2 представим исходные данные для расчета показателей, необходимых для проведения CVP-анализа.

Таблица 2.

Исходные данные для CVP-анализа производства сахарной свеклы

|

|

|

|

|

|

|

|

|

|

Отметим важный момент — для упрощения анализа зависимости выручки от реализации, производственных затрат и от объема производства объем реализованной продукции условно принимаем равным объему произведенной продукции.

Для начала определим точку безубыточности при производстве сахарной свеклы в КХ «50 лет Октября» методом уравнений.

Метод уравнений основан на исчислении чистой прибыли по формуле:

![]() =Переменн. затраты – Постоянн. затраты = Прибыль (1)

=Переменн. затраты – Постоянн. затраты = Прибыль (1)

Записав показатели формулы более детально, получаем:

![]()

где: Ц — цена единицы продукции,

Q — количество единиц продукции

Обозначим объем реализации (производства) в точке безубыточности через Х, правую часть уравнения приравниваем к нулю (так как в точке безубыточности предприятие не имеет прибыли) и получим:

![]()

В скобках образуется маржинальный доход на единицу продукции, то есть разница между выручкой и переменными затратами. Таким образом, объем реализации на пороге безубыточности определяется:

![]()

где: Мд — маржинальный доход на единицу продукции

Таким образом, подставляя в указанные формулы заданные значения, получаем, что объем производства сахарной свеклы в критической точке:

![]()

В денежном измерении это составляет:

![]()

Следовательно, 63544 ц в год — это объем продаж сахарной свеклы, при котором КХ «50 лет Октября» будет работать безубыточно.

Метод маржинального дохода является альтернативным математическому. В структуру маржинального дохода включаются прибыль и постоянные затраты. Предприятие так должно реализовать свою продукцию, чтобы маржинальный доход равнялся сумме постоянных затрат. В данном случае достигается точка равновесия: маржинальный доход=постоянные затраты или:

![]()

отсюда

![]()

Таким образом, при использовании данного метода точка безубыточности при производстве сахарной свеклы в КХ «50 лет Октября» также составит 63544 ц в год.

Запас прочности показывает, насколько может сократиться объем реализации, прежде чем организация начнет нести убытки. При производстве сахарной свеклы в КХ «50 лет Октября» кромка безопасности составит:

![]()

Получаем, что при сокращении объема реализации сахарной свеклы не более, чем на 73102 ц — КХ «50 лет Октября» будет работать безубыточно.

Чем больше запас прочности, тем стабильнее положение организации. Таким образом, в соответствии с рассчитанным показателем запаса прочности, приходим к выводу, что КХ «50 лет Октября» функционирует стабильно и имеет минимальный риск получения убытка в результате колебаний объемов производства и реализации сахарной свеклы.

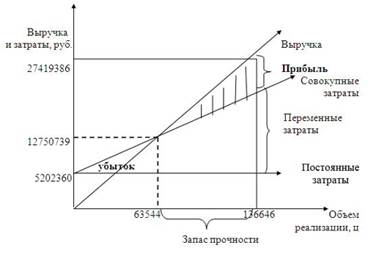

Графический метод представляет собой графическую интерпретацию точки безубыточности.

Изобразим на графике зависимость выручки, затрат и прибыли от объема производства и реализации сахарной свеклы в КХ «50 лет Октября».

Рисунок 1. График анализа безубыточности производства сахарной свеклы в КХ «50 лет Октября»

Таким образом, график подтверждает значение порога рентабельности, рассчитанного другими методами.

Кроме того, в рамках проводимого CVP-анализа необходимо рассчитать следующие показатели: коэффициент маржинальной прибыли, запас прочности; сила операционного рычага, которые помогут определить степень устойчивости экономического положения организации. Расчетные данные представим в итоговой таблице 3.

Таблица 3.

Показатели оценки эффективности производства сахарной свеклы по модели управления «затраты-выпуск-результат» в КХ «50 лет Октября» за 2014 г.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рассмотренная методика анализа «затраты-объем-прибыль» позволяет упростить и снизить трудоемкость расчетных процедур, а также повысить эффективность управленческих решений, принимаемых в КХ «50 лет Октября».

CVP-анализ, представляя собой инструмент предварительной оценки воздействия на прибыль основных показателей экономической деятельности предприятия, сводится к предоставлению оперативной информации о расходах, на основе которой управленцами предприятия определяются стратегии будущего развития фирмы, и выбор из них наиболее оптимальной и всесторонне обоснованной с точки зрения эффективности [3, с. 43]. Для наглядности сравним финансовые результаты от продажи сахарной свеклы в зависимости от выбранной стратегии деятельности КХ «50 лет Октября».

Таблица 4.

Выбор стратегии развития КХ «50 лет Октября»

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таким образом, из предлагаемых стратегий, при реализации на практике наибольшую прибыль предприятие получит при увеличении цены реализации на 10 %. При выборе данной стратегии необходимо учитывать вопрос о дальнейшем расширении рынков и каналов сбыта свеклы.

В заключении отметим, что CVP-анализ, являясь методом управленческого анализа, представляет собой содержательную сторону процесса управления организацией и призван обеспечить управленческий аппарат предприятия информацией, необходимой для управления и контроля за уровнем затрат и их соотношением в производственных и вспомогательных подразделениях.

Список литературы:

- Дмитриев А.В., Спешилова Н.В. Особенности оценки экономической эффективности интенсификации производства зерна с помощью CVP-анализа// Известия Оренбургского аграрного университета. — 2015. — № 2 / [Электронный ресурс]. — Режим доступа: — URL: http://cyberleninka.ru/article/n/osobennosti-otsenki-ekonomicheskoy-effektivnosti-intensifikatsii-proizvodstva-zerna-s-pomoschyu-cvp-analiza (дата обращения: 28.09.2015 г.)

- Никифорова Н.А. Управленческий анализ: учебник для магистров / Н.А. Никифорова, В.Н. Тафинцева ; под общ. ред. Н.А. Никифоровой. — М.: Издательство Юрайт, 2013. — 442 с.

- Трясцина Н.Ю. Использование управленческого анализа затрат в процессе принятия оперативных решений // Экономический анализ: теория и практика. — 2009. — № 4. — С. 42—47.

отправлен участнику