Статья опубликована в рамках: XXXV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 01 октября 2015 г.)

Наука: Экономика

Секция: Маркетинг

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОСОБЕННОСТИ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ НА ФАРМАЦЕВТИЧЕСКОМ РЫНКЕ

Нурбаева Даяна Бакытгалеевна

студент 4 курса, Институт Управления, Экономики и Финансов,

Казанский (Приволжский) федеральный университет,

РФ, г. Казань

E-mail: dayana-1994@mail.ru

Палякин Роман Борисович

научный руководитель, б/с, ассистент КФУ,

РФ, г. Казань

Фармацевтический рынок является одним из важнейших, высокодоходных и развивающихся рынков как в мире в целом, так и в России, в частности. В данной статье будут рассмотрены факторы развития рынка лекарственных препаратов, характерные черты его функционирования в Российской Федерации, а также особенности осуществления маркетинговой деятельности в данной сфере. По данным DSM Group в 2013 г. объем мирового фармацевтического рынка достиг 971 млрд. дол. США. По сравнению с предыдущим годом его прирост в денежном выражении составил около 3,3 %. Россия же по итогам 2013 года находится на 7 месте среди ведущих мировых фармацевтических рынков и на третьей позиции по темпам прироста в процентах. Так, объем отечественного фармарынка в 2013 году составил 1 045 млрд. руб. в ценах конечного потребления, что на 14 % больше чем показатель предыдущего года.

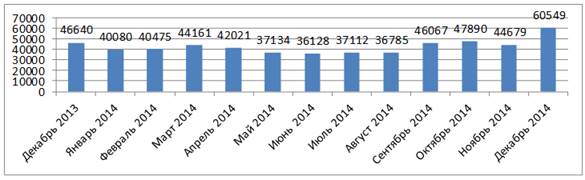

Диаграмма 1. Динамика рынка фармацевтической продукции в течение 2014 г., млн. руб.

Сейчас россияне потребляют 4,4 млрд. упаковок лекарственных препаратов в год, и по прогнозам экспертов эта фирма будет расти. Приведем факторы, влияющие на рынок фармацевтических продуктов в России.

Во-первых, одной из главных особенностей фармацевтического рынка является особое отношение к нему как со стороны конечного потребителя, так и со стороны государства. Каждый рано или поздно задумывается о здоровье своем и своей семьи, в масштабах же страны, стоит сказать о состоянии здоровья населения в целом. Согласно рейтингу здоровья, составленному Американским агентством финансово-экономической информации Bloomberg, в котором рассматриваются данные 145 стран мира с населением более 1 млн. чел., Российская Федерация находится на 97-ом месте, уступая таким странам, как Бангладеш и Мадагаскар (94 и 95 место соответственно). Индекс здоровья в нашей стране составляет 26, для сравнения у Сингапура, занимающего 1 место он равен 89,5 [2]. Некоторые эксперты считают, что данная ситуация в российском здравоохранении вызвана неэффективными реформами и длительным недофинансированием отрасли, а также значительным снижением уровня медицинского образования на фоне продолжающегося оттока специалистов из медицинских учреждений. Кроме того, стоит учитывать все возрастающий средний возраст населения, неблагоприятные экологические условия, склонность к вредным привычкам, низкий уровень медицинской культуры, предпочтение «народных» способов лечения, отсутствие традиций здорового образа жизни и т. д. Безусловно, на фоне этого население все больше и больше нуждается в проведении различных профилактических мероприятий, лечении и, как следствие, лекарственных и парафармацевтических препаратах.

Во-вторых, существенную роль на фармацевтическом рынке любой страны играет государство, которое считается самым стабильным, влиятельным его участником, определяющим тенденции дальнейшего развития рынка. Государственный сектор в фармацевтическом рынке подразумевает под собой аптечные продажи лекарственных препаратов по Программе дополнительного лекарственного обеспечения, а также реализацию через лекарственно-профилактические учреждения. В 2013 году зарегистрирован рост государственного сектора на 14 %, всего на закупку лекарств для льготных категорий граждан было потрачено 84,4 млрд. руб. [9]. Государство продолжает придерживаться курса закупок для обеспечения медикаментами населения, а также индексирует расходы, связанные с этими закупками. Прогнозируется рост государственных закупок в связи с вступлением в силу с 1 января 2014 г. новых правилам системы, регламентируемых законом № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Государство влияет на рынок не только путем госзакупок лекарственных средств, но посредством принятия различных законодательных актов, регулирующих и контролирующих деятельность участников рынка. Например, в рамках «Стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года», государственной программы «Развитие здравоохранения», региональных программ модернизации, Федерального закона «Об обращении лекарственных средств», Закона «Об основах охраны здоровья граждан в РФ» и других нормативно-правовых актов государство регулирует поведение производителей лекарственных препаратов, торговых организаций, защищает, тем самым, интересы потребителей и придерживается курса поддержки отечественного производителя.

Изменения законодательства с целью регулирования и контроля фармацевтического рынка происходит непрерывно. Например, с марта 2015 года вступил в силу новый, расширенный на 52 лекарственных средства, перечень жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП). Он формировался по принципам оценки доказательной базы эффективности препаратов, сопоставления фармакоэкономической эффективности препаратов с ближайшими аналогами. А также с учетом факта того, имеют ли эти препараты корни в Российской Федерации. При этом, уже сейчас 67 % препаратов из ЖНВЛП выпускается в РФ [9]. Очевидно, что политика государства направлена на развитие отечественного производства фармацевтической продукции с целью импортозамещения, так как доля импорта в стоимостном объеме — 75 %, и 45 % в натуральном объеме рынка. Разница в данных показателях объясняется тем, что доля отечественных производителей представлена, главным образом, продажей дешевых препаратов, таких как цитрамон, уголь активированный, ацетилсалициловая кислота и т. д. Так, средняя цена российского препарата в 4 раза меньше, чем импортного (в среднем 60 руб. и 218 руб. соответственно). Показательно даже то, что первые два места в ТОП-20 ведущих игроков на фармрынке России занимают иностранные компании: NOVARTIS, SANOFI-AVENTIS, а единственный отечественный производитель из этого рейтинга- ФАРМСТАНДАРТ стоит на третьей строчке [8]. Однако, в рамках вышеупомянутой «Стратегии развития фармацевтической промышленности РФ на период до 2020 г.» планируется повышение конкурентоспособности отечественной фармацевтической промышленности путем гармонизации российских стандартов по разработке и производству лекарственных средств с международными требованиями, стимулирование разработки и производства инновационных лекарственных средств, а также поддержка экспорта российской фармацевтической продукции [10]. Относительно экспорта замечается положительная тенденция, при чем вывозятся не только готовые лекарственные препараты, но и технологии. По результатам 2013 года, объем экспорта лекарственных средств из России составил 440 млн. долл. Основными странами-партнерами являются страны СНГ, в первую очередь Казахстан, Украина и Узбекистан [9].

В-третьих, огромный вес на рынке фармацевтической продукции конечный потребитель. Для России типична ситуация, когда люди предпочитают не обращаться за помощью к врачу и практикуют самолечение. С одной стороны, это недопустимо, так как она провоцирует осложнения или распространение инфекции. С другой стороны, россияне начинают серьезнее относиться к вопросам своего здоровья. По данным компании Comcon Pharma, среди наших соотечественников постепенно возрастает тенденция предупреждать заболевания. В такой ситуации решающим фактором будет степень доверия к конкретной фармацевтической компании, что может быть достигнуто только посредством грамотного, своевременного и этичного донесения полной информации до потребителя [5, с. 149—150].

Из выше изложенного следует, что рынок фармацевтической продукции является довольно специфическим, что сказалось и на организации маркетинговой деятельности в данной отрасли. Эти особенности проявляются и в сбытовой деятельности, определения и организации каналов распределения, взаимодействия посредников, проведения рекламы, в этических вопросах. Определение маркетинговой политики основывается на особенностях производимого товара, в нашем случае, одним из главных признаков является доступ к товару, т. е. является он рецептурным или безрецептурным. Для последних характерен интенсивный вид распределения, с обеспечением большего количества товара у распространителей для широкой его доступности и большего охвата рынка. Рецептурные же лекарственные препараты распространяется только через организации, имеющие рецептурно-производственный отдел, тем самым оптимальным выбором для них будет селективное распределение. Рост продаж безрецептурных лекарств выше, чем рецептурных, в стоимостном (29,8 % и 29,8 % соответственно), но ниже в натуральном выражении (10,1 % и 15 %). Это произошло, в том числе, и по причине того, что цена лекарственного препарата, требующего рецепта врача, практически в 2 раза больше цены безрецептурного (в среднем 97,2 руб. и 212 руб. за упаковку). Соотношение рецептурных и безрецептурных лекарственных средств на фармацевтическом рынке Российской Федерации до недавних пор свидетельствовало о недостаточном внимании со стороны государственных органов управления, ответственных за сферу здравоохранения — в плане контроля ситуации, а со стороны аптечных учреждений — попустительского отношения, которое проявлялось в том, что многие рецептурные лекарственные средства отпускались без рецепта врачей [4, с. 26].

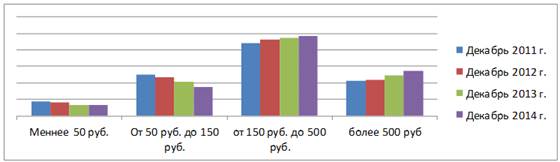

Стабильно самыми продаваемыми лекарственными препаратами в России являются препараты, для лечения пищеварительного тракта и обмена веществ, заболеваний респираторной системы, сердечнососудистой и нервной систем, а также противомикробные препараты системного использования. Кроме того неуклонно растут объемы продаж биологически активных добавок (рост около 12 % по сравнению с 2013 г.) [8; 9]. Безусловно, изменения в долях продаж того или иного препарата зависят от сезонных колебаний спроса и платежеспособности потребителей. Но неизменным трендом последнего времени является постепенное сокращения доли «недорогих лекарств» (средняя стоимость упаковки которых ниже 150 руб.) и увеличение удельного веса «дорогих препаратов» (со средней стоимостью упаковки выше 150 руб.). Доля рынка «недорогих» препаратов по сравнению с декабрем прошлого года сократилась на 3,4 %.

Диаграмма 2. Структура разных ценовых категорий на коммерческом фармацевтическом рынке

При продвижении своей продукции фармацевтические компании должны ориентироваться не только на население, но и лидеров мнений (врачей и фармацевтов). Дабы не вводить в заблуждение потребителей, законодательно запрещено использовать образы врачей и фармацевтах в рекламных кампаниях. Ранее фармацевтические компании могли продвигать свою продукцию посредством медицинских представителей не пациентам, а лидерам мнений, чтобы они уже рекомендовали определенные лекарства. Но вступивший в силу с 1 января 2012 года № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации», налагает прямой запрет на визиты медицинских представителей к руководителям медицинских учреждений и рядовым медицинским работникам.

Отличительной чертой российского фармацевтического рынка является значительная роль крупнооптовых компаний. Для сравнения в странах Западной Европы главную роль в дистрибьюторской цепочке играют производители и аптеки, в то время как в России она отводится дистрибьюторам. Объемы продаж главных дистрибьюторских компаний в России в 5—7 раз превышают объемы продаж крупнейших фармацевтических производителей. Это явилось следствием невозможности осуществления государственного контроля над этим сектором, в отличие от сектора производства и розничной торговли [6, с. 99].

В настоящее время в дистрибьюторском секторе наблюдаются 2 основные тенденции: диверсификация бизнеса, в рамках которой практически все национальные дистрибуторы имеют в рамках управляющей структуры подчиненную аптечную сеть (Протек, Катрен, Роста, Oriola) и развитие собственного производства (Протек, Р-Фарм, СИА и т. д.). Значительная доля отечественного рынка принадлежит ТОП-10 дистрибуторов и составила она 82 % [8; 9].

Следующим звеном в цепочке канала распределения фармацевтической продукции является розничный продавец, то есть аптеки. В России сложились особенные взаимоотношения между дистрибьюторами и аптечными учреждениями. Так как, в отличие от западных стран, где около 90 % продукции в аптеку поступают от одного дистрибьютора, в нашей стране аптека закупает лекарственные средства у 20—50 дистрибьюторов. Аптекам выгодно сотрудничать сразу с несколькими посредниками, так как даже ведущие дистрибьюторы не могут обеспечить полный ассортимент необходимой продукции, кроме того сами аптеки не могут правильно планировать заказы и обеспечивать правильное их хранение, а также зачастую опаздывают со сроками оплаты [6, с. 99].

В секторе аптечной розницы не первый год наблюдается тенденция к слиянию, поглощению, созданию стратегических альянсов. Поэтому доля ТОП-10 аптечных сетей выросла на 22 % и составила порядка 17 %. Отмечается тенденция развития аптечных сетей, в рамках которой они функционируют в двух форматах: формат аптек открытой формы торговли и формат дискаунтера. Практически каждая из сетей ТОП-20 имеет в своем составе два бренда под каждый формат. Например, компания А5 активно переводила аптечные точки сети «Мособлфармация», под формат дискаунтера «Норма» [9].

Россия, как и прежде, отстает от среднеевропейского уровня потребления лекарственных препаратов в 3 раза и в 5 раз от потребления в США. Меньше чем в России потребление лекарственных препаратов на одного человека (154 $), только у Бразилии и Китая 22 и 44 долларов соответственно [8]. Но, к сожалению, это совсем не означает, что россияне болеют меньше европейцев или американцев. Низкое потребление фармацевтических продуктов объясняется несовершенством системы здравоохранения в стране, низкой медицинской культурой населения, пробелами в государственном регулировании отрасли и, как следствие, завышением цен и недоступностью лекарств для определенных групп населения. К традиционным характеристикам фармацевтического рынка, таким, как инновационность, наукоемкость, низкая ценовая эластичность, высокие барьеры входа, монопольная власть для российской отрасли прибавляется еще и диспропорция между импортом и экспортом, высокая доля контрафактной, некачественной продукции, высокие темпы роста цен [6, с. 102] Существенную роль в решении проблем и отыскании новых путей развития фармацевтического рынка может сыграть правильная и всесторонняя организация маркетинговой деятельности.

Список литературы:

- Воронцов А., Казанцева М. Маркетинг в льготном лекарственном обеспечении// Маркетинг. — 2011. — № 3(118). — C. 68—78.

- Даводов С.A Posteriori: здравоохранение. Пути развития. Часть 1 — [Электронный ресурс]. — Режим доступа. — URL: http://remedium.ru/section/state/detail.php?ID=64756

- Евстратов А.В., Бережнова А.И Конкурентоспособность отечественных производителей в сегменте противоаллергических препаратов на фармацевтическом рынке Российской Федераци// Известия ВолгГТУ. — 2012. — № 16 (103). — С. 35—39.

- Евстратов А.В. Формирование и развитие фармацевтического рынка Российской Федерации // Известия ВолгГТУ. — 2006. — т. 5. — С. 24—28.

- Ивашкова Н.И., Коженнова Т.И. Маркетинг и вопросы этики на российском фармацевтическом рынке// Маркетинг и маркетинговые исследования. — 2011. — № 2(92). — C. 144—153.

- Нагапетьяни Н., Луткова Л., Ерохина Н. Тенденции развития фармацевтического рынка.//Маркенинг. — 2010. — № 4(113) — C. 95—105.

- Пашутин С.Б. Особенности российского фармацевтического рынка.//Маркетинг в Росcии и за рубежом. — 2004 — № 5. — C. 117—128.

- Соболев В., Хайруллин Р. Маркетинговые стратегии развития фармаиндустрии .//Маркетинг. — 2010. — № 5. — C. 36—44.

- Фармацевтический рынок России. Выпуск: Годовой отчет 2013. [Электронный ресурс]. — Режим доступа. — URL: http://www.dsm.ru/marketing/free-information/analytic-reports/

- Фармацевтический рынок России. Выпуск: декабрь 2014. [Электронный ресурс]. — Режим доступа. — URL: http://dsm.ru/about/news/103/

дипломов