Статья опубликована в рамках: XXXIX Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 02 февраля 2016 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

МОНИТОРИНГ БЮДЖЕТА ГОРОДА ОРСКА, ОРЕНБУРГСКОЙ ОБЛАСТИ

Шарипова Регина Раисовна

студент 4 курса, Орского гуманитарно-технологического института факультета среднего профессионального образования, г. Орск

Шаронова Оксана Викторовна

научный руководитель, преподаватель высшей квалификационной категории, ОГТИ, Орск

Государственный бюджет – основной финансовый документ страны. Он аккумулирует в себе финансовые сметы всех ведомств, государственных служб, правительственных программ. Экономическое значение бюджета заключается в том, что он направлен на формирование основной части конечного спроса (за счет его средств формируется значительная часть доходов от населения, приобретаются большие объемы продукции, создаются государственные резервы). Через бюджет проходят значительные финансовые потоки, он огромным образом влияет на формирование важных экономических показателей.

Государственный бюджет направлен на определение потребностей, подлежащих удовлетворению за счёт государственной казны [3, с. 54].

Финансы местного бюджета - денежные средства, поступающие в безвозмездном порядке в согласовании с законодательством Российской Федерации в распоряжение органов местного самоуправления.

Местный бюджет включает в себя собственные доходы, поступления от регулирующих доходов и средств по взаимным расчетам, а также финансовую помощь в виде дотаций, субвенций, средства фонда финансовой поддержки муниципальных образований. В собственные доходы местных бюджетов входят местные налоги и сборы, другие собственные доходы, а также часть федеральных налогов и налогов субъектов Российской Федерации.

Доходы местных бюджетов складываются за счет следующих источников:

- местных налогов и сборов;

- отчислений от регулирующих доходов и сборов;

- неналоговых доходов [5, с. 274].

Расходы местных бюджетов - затраты денежных средств, направляемых для финансового обеспечения задач и функций местного самоуправления, а также на решение вопросов местного значения, управление развития экономики и социальной сферы административного района или города.

Наибольший удельный вес в расходной части бюджета занимают расходы связанные с жизнеобеспечением человека, а именно на жилищно-коммунальное хозяйство, образование, здравоохранение, физическую культуру, социальную политику, культуру и искусство [1, с. 348].

Таблица 1.

Динамика основных показателей бюджета в 2011-2014 г.г. (млн. рублей)

|

Наименование показателя |

В том числе по годам |

Отклонения (%) |

|||||

|

2011 |

2012 |

2013 |

2014 |

2012-2011 |

2013-2012 |

2014-2013 |

|

|

Доходы бюджета, в том числе |

4 301,9 |

4 225,9 |

4 500,8 |

3 696,1 |

98,23 |

106,5 |

82,12 |

|

налоговые и неналоговые доходы |

1 518,2 |

1 326,7 |

1 515,0 |

1 462,0 |

87,38 |

114,2 |

96,5 |

|

безвозмездные перечисления |

2 783,7 |

2 899,2 |

2 985,8 |

2 234,1 |

104,2 |

102,9 |

74,8 |

|

Расходы бюджета |

4 342,8 |

4 361,2 |

4 578,7 |

3 725,0 |

100,4 |

104,9 |

81,4 |

|

Дефицит/профицит |

40,9 |

-135,3 |

-77,9 |

-28,9 |

330,8 |

57,6 |

37,1 |

|

Дефицит, (%) |

2,9 |

10,3 |

5,8 |

2,4 |

355,2 |

56,3 |

41,4 |

Согласно данным представленных в таблице можно сделать следующие выводы о том, что доходная часть бюджета в 2014 году значительно снизилась за счет уменьшения безвозмездных перечислений. В 2012 году наблюдается наибольший показатель бюджетного дефицита в размере 135,3 млн. рублей, причиной послужил спад налоговых поступлений, так как снижается налогооблагаемая база [8, с. 205].

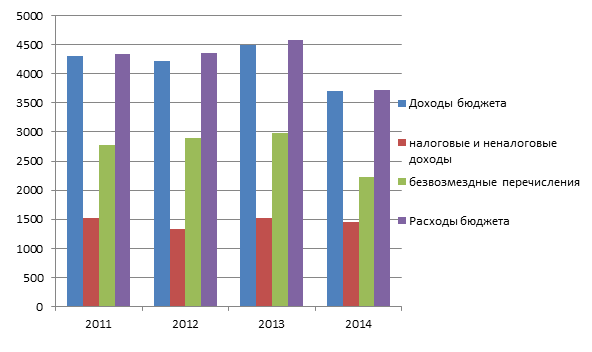

Рисунок 1 – Динамика основных показателе бюджета в 2011-2014 г.г.

Рисунок 1 наглядно показывает, что в 2014 году по отношению 2011 году доходы бюджета уменьшились 605,8 млн. рублей или на 85,9%, за счет снижения деятельности крупных предприятий, снижением уровня конкурентоспособности продукции, хозяйствования и тем самым снижаются налоговые и неналоговые поступления, так в 2014 году поступило на 56,2 млн. рублей меньше, чем в 2011 году. Расходы бюджета в 2014 году уменьшаются по сравнению с 2011 годом на 617,8 млн. рублей за счет уменьшения поступлений доходов в бюджет.

Далее рассмотрим динамику показателей доходов в бюджет.

Как видно из представленной таблицы наибольший показатель доходности за анализируемый период составляет в размере 4500,8 млн. р. в 2013 году, что на 4074,9 млн. р. больше, чем в 2012 году или на 106, %.

В 2012 году поступила наименьшая часть налоговых платежей в размере 1064,8 млн. р., что на 220,6 млн. р. меньше, чем в 2013 году или на 120,7% за счет уменьшения поступлений в 2012 году суммы налога на доходы физических лиц в размере 594,2 млн. р., что на 194 млн. р. меньше, чем в 2013 году или на 75,4 %, государственной пошлины в сумме 13,5 млн. р., что на 3,4 млн. р. меньше по отношению к 2013 году или на 80%. Наглядно можно представить на рисунке 2 [7, с. 17].

Таблица 2.

Динамика показателей доходов бюджета в 2011-2014 г.г. млн. рублей

|

Наименование показателя |

В том числе по годам |

Отклонение % |

|||||

|

2011 |

2012 |

2013 |

2014 |

2012-2011 |

2013-2012 |

2014-2013 |

|

|

Налоговые доходы всего, в том числе |

1 254,9 |

1 064,8 |

1 285,4 |

1 180,8 |

84,8 |

120,7 |

91,8 |

|

НДФЛ |

685,5 |

594,2 |

788,2 |

659,2 |

86,7 |

132,6 |

83,6 |

|

Акцизы |

0,0 |

0,0 |

0,0 |

20,0 |

0 |

0 |

0 |

|

Налоги на совокупный доход |

250,0 |

280,5 |

308,8 |

313,9 |

112,2 |

110,1 |

101,6 |

|

Налоги на имущество |

264,9 |

176,6 |

171,5 |

163,4 |

66,6 |

97,1 |

95,3 |

|

Государственная пошлина |

54,5 |

13,5 |

16,9 |

24,3 |

24,7 |

125,2 |

143,8 |

|

Неналоговые доходы |

263,3 |

261,9 |

229,6 |

281,2 |

99,5 |

87,6 |

122,5 |

|

Всего налоговых и |

1 518,2 |

1 326,7 |

1 515,0 |

1 462,0 |

87,4 |

114,2 |

96,5 |

|

Дотация |

117,1 |

105,3 |

172,6 |

259,7 |

89,9 |

163,9 |

150,5 |

|

Субсидии |

635,6 |

711,4 |

1 035,7 |

763,1 |

111,9 |

145,6 |

73,7 |

|

Субвенции |

1 501,5 |

1 711,3 |

1 678,1 |

1 127,6 |

113,9 |

98,1 |

67,2 |

|

Иные межбюджетные трансферты |

474,4 |

373,1 |

99,3 |

86,4 |

78,6 |

26,6 |

87,0 |

|

Возвраты прошлых периодов |

55,1 |

-1,9 |

0,1 |

-2,7 |

- 3,4 |

- 5,3 |

-2700 |

|

Безвозмездные поступления от других бюджетов бюджетной системы РФ |

2 783,7 |

2 899,2 |

2 985,8 |

2 234,1 |

104,2 |

102,9 |

74,8 |

|

Итого доходов |

4 301,9 |

4 225,9 |

4 500,8 |

3 696,1 |

98,3 |

106,5 |

82,2 |

Согласно проведенным исследованиям выяснилось, что наиболее благоприятными периодами являются 2011 и 2013 г.г., так как именно в эти года увеличивается доходность бюджета за счет налоговых поступлений.

На фоне 2011 и 2013 г.г. 2014 год показал наименьшие поступления различных налогов в бюджет разных уровней. Налог на доходы физических лиц в 2014 году уменьшился по сравнению с 2013 годом на 104,6 млн. р. или на 91,9%. Налог на имущество в 2014 году составил163,4 млн. р. по отношению в 2011 году видно уменьшение на 61,7%, что в денежном выражении составляет 101,5 млн. р. [7, с. 23]

Рисунок 2 - Динамика показателей доходов бюджета в 2011-2014 г.г.

На снижение налоговых поступлений повлияло снижение деятельности крупных предприятий, Орский завод металлоконструкций (ОЗМК), Орский механический завод (ОМЗ), Машиностроительный завод ОРМЕТО-ЮУМЗ (МК ОРМЕТО-ЮУМЗ), Орский нефтеперерабатывающий завод (Орскнефтеоргсинтез), Орский щебеночный завод (ОЩЗ), падение конкурентоспособности, что подразумевает уменьшение объема выпуска продукции, сокращение рабочих мест и другое [6].

Проанализируем динамику показателей расходов бюджета

На основании таблицы можно сделать выводы, что расходы по отношению

2014 года к 2011 году снизились на 617,8 млн. р. или на 85,7% это связано и в том числе с уменьшением поступления налоговых доходов. Если рассматривать расходы постатейно, то можно выделить следующие показатели, влияющие на изменения в бюджете расходной части.

Выделение денежных средств на жилищно-коммунальное хозяйство в 2015 году по сравнению с 2011 годом уменьшилось на 119,2 млн. р. или на 78,7 %, так же отсутствует финансирование, направленное на охрану окружающей среды во всех периодах, но в 2013 года поступило в размере 0,1 млн. р. В 2014 году по сравнению с 2011 годом увеличивается расходная часть бюджета, направленная на финансирование общегосударственных вопросов и национальной безопасности, и правоохранительной деятельности [2, с. 153].

Таблица 3.

Динамика показателей расходов бюджета в 2011-2014 г.г. млн. рублей

|

Наименование показателя |

В том числе по годам |

Отклонение %

|

|||||

|

2011 |

2012 |

2013 |

2014 |

2012-2011 |

2013-2012 |

2014-2013 |

|

|

Расходы всего, |

4 342,8 |

4 361,2 |

4 578,7 |

3 725,0 |

100,4 |

104,9 |

81,4 |

|

Общегосударственные вопросы |

168,2 |

181,7 |

161,0 |

223,0 |

108,1 |

88,6 |

138,5 |

|

Национальная безопасность и правоохранительная деятельность |

21,5 |

26,4 |

47,6 |

31,9 |

122,8 |

180,3 |

67,1 |

|

Национальная экономика |

100,6 |

317,2 |

376,8 |

349,0 |

315,3 |

118,8 |

92,6 |

|

Жилищно-коммунальное хозяйство |

561,2 |

480,2 |

445,1 |

442,0 |

85,6 |

92,7 |

99,3 |

|

Охрана окружающей среды |

0,0 |

0,0 |

0,1 |

0,0 |

|

|

|

|

Образование |

1 541,3 |

1 565,3 |

2 055,8 |

2 290,4 |

101,5 |

131,3 |

111,4 |

|

Культура, кинематография |

52,0 |

58,2 |

60,1 |

82,1 |

111,9 |

103,3 |

136,6 |

|

Здравоохранение |

725,2 |

354,6 |

59,8 |

1,8 |

48,9 |

16,8 |

3,1 |

|

Социальная политика |

1 019,5 |

1 181,8 |

1 051,8 |

210,3 |

115,9 |

88,9 |

19,9 |

|

Физическая культура и спорт |

150,3 |

191,6 |

312,8 |

76,6 |

127,5 |

163,3 |

24,5 |

|

Средства массовой информации |

2,0 |

2,9 |

1,5 |

1,3 |

145 |

51,7 |

86,6 |

|

Обслуживание государственного и муниципального долга |

1,0 |

1,3 |

6,3 |

16,6 |

130 |

484,6 |

263,5 |

Так в 2014 году на общегосударственные вопросы поступило 223,0 млн. р, что 54,8 млн. р. больше чем в 2011 году или на 132,6%. На национальную безопасность и правоохранительную деятельность в 2014 году так же возросли показатели на 14,2 млн. р. по сравнению с 2011 годом или на 166,1%.

Необходимо отметить, что расходы на бюджетные ассигнования, направляемые в социально-культурную сферу: на образование, здравоохранение, спорт, культуру и социальную политику в 2014 году в общем объеме составили 2661,2 млн. р., что на 827,1 млн. р. меньше, чем в 2011 году или на 76,3% [7, с. 20].

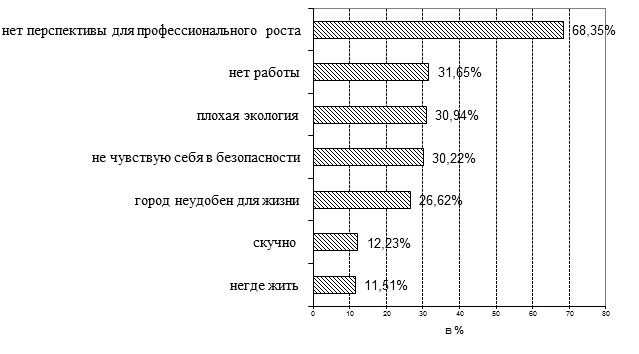

На сегодняшний день город Орск - самый большой город Восточного Оренбуржья. Среднегодовая численность населения в городе Орске в 2013 году составила 239,693 тыс. человек. Поэтому необходимо выявить существенное влияние бюджета на социальную сторону жизни населения на основе проведенного исследования. Было проведено анкетирование.

Орчанам было предложено ответить на ряд вопросов, на основании которых можно сделать вывод об удовлетворенности уровнем жизни в городе, «Есть ли желание уехать из города, по какой причине?», негде жить, скучно, город неудобен для жизни, не чувствую себя в безопасности, плохая экология, нет работы, нет перспективы для профессионального роста.

Рисунок 3 - Результаты опроса респондентов, в %.

Проведя оценку, выяснилось, что основной причиной, по которой население покидает город 68%, является нехватка перспектив для профессионального роста. Следующие три причины: мало рабочих мест, плохая экология и нет уверенности в безопасности, наглядно представлено на рисунке 3. Наибольший удельный вес у опрашиваемых занимает ответ отсутствие персонального роста 68,35%. Это можно связать с высвобождением рабочих мест предприятия города, снижению эффективности работы предприятий, 31,65% респондентов сделали упор в своих ответах на отсутствие работы по специальностям в городе. [4]

На основании этого можно предложить следующие действия, направленные на улучшение условиями жизни, которыми будут являться: закрепление кадров, профессиональный рост, реструктуризация профессионального образования, повышение доступности жилья и уровня безопасности жизни в городе.

Список литературы:

- Акперов И.Г. Казначейская система исполнения бюджета в Российской Федерации : учебное пособие / И.Г. Акперов, И.А. Коноплева, С.П. Головач; под ред. проф. И.Г. Акперова. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2009. – 640с.

- Акперов И.Г. Казначейская система исполнения бюджета в Российской Федерации: учебное пособие / И.Г. Акперов, И.А. Копоплёва, С.П. Головач; под ред. проф. И.Г. Акиерова. - 3-е изд., стер. - М.: КНОРУС, 2015. - 634 с.

- Александров И.М. Бюджетная система Российской Федерации: Учебник. – 2-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2007. – 486 с.

- Концепция развития города Орска до 2030 года; Стратегия развития города Орска до 2015 года [Электронный ресурс]. - Режим доступа. — URL: http://city-strategy.ru/upload/document/Orsk_konc2030_strat2015.doc (дата обращения 10.01.2016)

- Налоговое планирование: учебник для магистров / Е.С. Вылкова. – М.: Издательство Юрайт, 2012. – 639 с. – Серия: Магистр.

- Официальный портал Администрации города Орска [Электронный ресурс]. - Режим доступа - URL: http://www.orsk-adm.ru/?q=promyshlenost (дата обращения 05.01.2016)

- Приложение к постановлению администрации города Орска от 16.02.2015 г. № 728-п Бюджетный прогноз города Орска на долгосрочный период до 2021 года, 2015. – 33с.

- Фетисов В.Д. Бюджетная система Российской Федерации: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003 – 367 с. (Серия «Профессиональный учебник: Финансы»)

дипломов