Статья опубликована в рамках: XXXIII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 02 июня 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОЦЕНКА СТОИМОСТИ КОМПАНИИ ПРИ СЛИЯНИЯХ И ПОГЛОЩЕНИЯХ

Тухфатуллин Руслан Радикович

студент 1 курса магистратуры Института управления, экономики и финансов, К (П) ФУ, РФ, г. Казань

E -mail: trr_ruslan@mail.ru

Процессы слияний и поглощений (в дальнейшем — M&A — от англ. Mergers and acquisitions) относительно новы для России. В нашей стране этот процесс зародился менее 30 лет назад, в то время как на развитых рынках, к примеру, в США данный процесс стал обычным делом, обыденностью, так как функционирует уже более века. В то же время ни в одной стране рынок данных сделок не развивался так стремительно как в России. За столь короткий срок динамика роста объемов слияний превышает среднемировой уровень втрое.

В мире, да и в России интерес к подобного рода сделкам довольно высок. Одной из причин повышенного интереса является то, что степень активности на рынке слияний указывает на состояние экономики. Согласно мировому опыту во время роста экономики наблюдается значительное увеличение, как объемов, так и числа заключаемых сделок. Соответственно в периоды спада или кризисных явлений рынок M&A имеет тенденцию к снижению.

На сегодняшний день сделки слияний и поглощений не теряют своей актуальности для бизнес среды из-за динамичности развития рынков и присутствия на них большого числа конкурентов. В такой конкурентной борьбе высокое значение приобретают сделки M&A как стратегия развития бизнеса, позволяющая адаптироваться к стремительно меняющимся условиям рынка и как минимум не проигрывать конкурентам. Именно эффективные и оправданные слияния на данный момент помогают компании или предприятию сохранить свою долю рынка, а также занять лидирующие позиции на нем.

Процесс слияния и поглощения является многоступенчатым и сложным в реализации. Так профессор финансов Асват Дамодаран выделяет четыре основных и возможно непоследовательных этапа в проведении сделок: обоснование и разработка стратегии, выбор компании — цели и ее первоначальная оценка, определение цены и выбор источника финансирования, заключение сделки. Основной интерес для научных работ отечественных и зарубежных авторов, а также ключевое значение при осуществлении слияния или поглощения представляют второй и третий этапы, то есть оценка компаний в целях M&A, а также оценка их эффективности (синергии).

При рассмотрении вопроса о приобретение функционирующего предприятия оценка играет ключевую роль. Предприятие или покупатель (приобретающая сторона) должны принять решение о справедливой стоимости приобретаемой компании перед тем, как назначать цену. Со своей стороны компания-цель, прежде чем принимать или отклонять предложение о слиянии должна определить собственную разумную цену. Кроме того, есть ряд факторов, которые необходимо учитывать при проведении сделки. Во-первых, синергетический эффект совместной стоимости обеих компаний. Во-вторых, воздействие на стоимость таких факторов как: изменения в управлении предприятием и дальнейшая реструктуризация приобретенного бизнеса.

Согласно вышесказанному важность оценки компаний заключается в правильности формирования мнения о выгоде и целесообразности предполагаемой сделки, а в дальнейшем и обоснованности цены приобретения.

Основой для изучения данного вопроса послужили труды и исследовательские работы известных теоретиков и практиков в области слияний и поглощений, а также оценки бизнеса. В частности, можно перечислить основных иностранных авторов: Асват Дамодаран, Дональд Депамфилис, Фрэнк Эванс и Дэвид Бишоп, Патрик Гоxан, Стенли Рид, Том Коупленд, Тим Колер и Марк Гoэрхард. При этом следует отметить, что, несмотря на достаточно широкое освещение темы слияний и поглощений, характерной чертой большинства научных работ является привязанность к американской практике проведения сделок M&A. Лишь малая часть исследовательских работ затрагивает российскую специфику. Среди российских авторов можно выделить следующих: Д. Ендовицкого, Ю. Ингнатишину, Д. Лысенко и Б. Рудыка.

В первую очередь, говоря об оценке любого актива, необходимо определиться с тем, какова цель оценки. И, исходя именно из предполагаемой цели, выбрать какой вид стоимости предстоит определять. В нашем случае цель — сделка слияния и поглощения. Поэтому, в соответствии с российскими стандартами будет определяться рыночная или инвестиционная стоимость.

Рыночная стоимость объекта оценки — это наиболее вероятная цена, по которой оцениваемый объект может быть отчужден на открытом рынке в условиях конкуренции. Вместе с этим стороны сделки действуют разумно и располагают всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства [5, с. 201].

Инвестиционная стоимость — стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях. Данный вид стоимости более конкретен в отличие от рыночной и связан с определенным проектом [1, с. 735].

Наиболее используемым видом стоимости при оценке активов является рыночная стоимость. Данный вид стоимости характеризуется наличием открытого конкурентного рынка, полного объема информации и отсутствием чрезвычайных обстоятельств [3, с. 74]. Однако при M&A возникают ситуации с отсутствием конкуренции за продаваемый актив, а в качестве чрезвычайных обстоятельств могут выступать такие факторы, как: различная мотивация покупателей, особенности при образовании синергии и другие [4, с. 146]. Перечисленные факторы делают актив не одинаково привлекательным для различных групп потенциальных покупателей. Соответственно данный вид стоимости не всегда может применяться для сделок M&A.

Другие виды стоимости, которые возможно использовать для целей M&A — это стоимость воспроизводства и стоимость замещения. Они рассматривают бизнес как совокупность принадлежащих ему активов, которые при необходимости могут быть проданы по отдельности. Однако в большинстве случаев эти виды стоимости также неприменимы для целей M&A. С другой стороны, многие сделки совершаются с использованием заемного финансирования. Например, синдицированного кредита, в связи, с чем кредиторы интересуются возможностью реализации активов приобретаемой компании в том случае, если прогнозы компании — покупателя не оправдаются. В этом случае указанные виды стоимости будут основными.

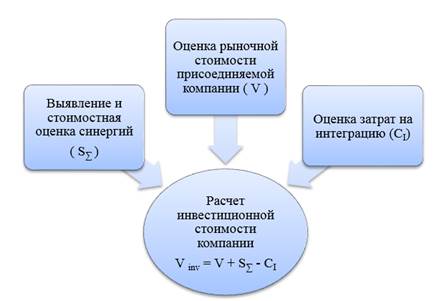

Главным же видом стоимости, который используется для сделок слияния, является инвестиционная стоимость [1, с. 1201]. Так, согласно стандартам оценки, данная стоимость будет различной для разных покупателей объекта, так как исходит из индивидуальных требований каждого инвестора. При определении стоимости в целях M&A данные различия обусловлены наличием синергии (выгоды) [4, с. 213], которая для каждого конкретного покупателя будет своя. Соответственно наибольшая инвестиционная стоимость оцениваемого объекта будет для покупателя, который ожидает получить наибольшие синергетические выгоды от объединения компаний. Важно отметить, что инвестиционная стоимость, по сути являющаяся максимальной суммой, которую экономически оправдано и целесообразно заплатить за компанию — цель, будет отличаться от рыночной стоимости на величину синергии, возникающей при слиянии, за минусом затрат на интеграцию. Таким образом, процедуру оценки для целей слияний можно представить в виде схемы, представленной на рисунке 1.

В современной теории и практике оценки бизнеса существует три масштабно используемых подхода к оценке, которые представлены в таблице 1, это: доходный, затратный (подход по активам) и сравнительный (рыночный подход) подходы. В них выделены методы, которые применяются при оценке в целях M&A [6, с. 73].

Рисунок 1. Алгоритм расчета инвестиционной стоимости компании [2, с. 13]

Таблица 1.

Подходы и методы оценки компаний

|

Доходный |

Сравнительный |

Затратный |

|

Метод дисконтированных денежных потоков |

Метод компаний – аналогов |

Метод ликвидационной стоимости |

|

Метод капитализации доходов |

Метод сделок |

Метод скорректированной балансовой стоимости |

Наиболее популярным подходом является доходный. В рамках данного подхода стоимость бизнеса определяется на основе ожидаемых будущих доходов оцениваемого объекта. Основные различия в методах лежат во временном прогнозе. Основными принципами данного подхода являются:

1. Прибыль должна отражать достоверный результат;

2. Прибыль будет расти до бесконечности с ежегодными темпами, соответствующие установленной величине.

Сравнительный подход очень эффективен в случае существования активного и открытого рынка сопоставимых объектов. Не трудоемкий в применении, но, к сожалению, российский рынок не достаточно развит, чтобы данный метод свободно применялся. Основным принципом является наличие достоверной и доступной информации о проведенных ранее сделках слияний и поглощениях.

Что касается затратного подхода, то он включает в себя совокупность методов оценки стоимости поглощаемой компании целиком или отдельных ее активов, которые являются объектом M&A. Наиболее часто он применяется для анализа предприятий с высоким удельным весом основных фондов в стоимости бизнеса.

При анализе подходов и методов к оценке сделок M&A выделяют перспективную и ретроспективную оценки. Перспективная оценка предполагает прогнозирование на будущее и оценку инвестиционной стоимости компании до осуществления сделки. Ретроспективная оценка наоборот дает возможность оценить целесообразность сделки, достижение запланированной синергии и сделать выводы о потере или приобретении в стоимости компании после сделки M&A [6, с. 201].

Список литературы:

1.Дамодаран А. Инвестиционная оценка. М.: 2006, — 1323 стр.

2.Ивашковская И.В. Слияния и поглощения: ловушка роста // Управление компанией. 2004. № 7.

3.Калинин Д., Новые методы оценки стоимости компаний // Рынок ценных бумаг, 2000, № 8.

4.Кемпбелл Э., Саммерс К. Стратегический синергизм. СПб.: Питер, 2004. — 416 стр.

5.Феррис К., Пешеро Б. Оценка стоимости компании как избежать ошибок при приобретении. М.: Вильямс, 2003. — 255 стр.

6.Эванс Ф., Бишоп Д.М. Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях. М., 2004.

дипломов