Статья опубликована в рамках: XXXII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 05 мая 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АНАЛИЗ РЫНКА БАНКОВСКИХ ВКЛАДОВ (НА ПРИМЕРЕ РОСТОВСКОЙ ОБЛАСТИ)

Носова Екатерина Витальевна

студент 3 курса, кафедра финансы и кредит ЮФУ, РФ, г. Ростов-на-Дону

Е-mail:

Маслюкова Елена Васильевна

научный руководитель, канд. экон. наук, преподаватель ЮФУ, РФ, г. Ростов-на-Дону

Наибольшее предпочтение в вопросах инвестирования сбережений население отдает банковским депозитам, которые являются наиболее простым, доступным и надежным способом получения пассивного дохода.

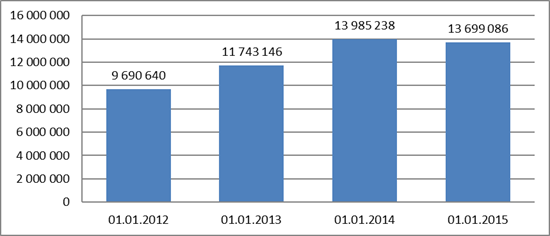

До настоящего времени рынок банковских депозитов активно развивался, демонстрируя, по данным ЦБ РФ, ежегодные темпы прироста примерно 18 % в год. Однако нестабильность ситуации на валютном и финансовом рынках оказала свое влияние и на сектор банковских вкладов, что привело к остановке роста рынка депозитов физических лиц, размещаемых в национальной валюте, и даже привело к его падению примерно на 2 % (рис. 1).

Рисунок 1. Общая сумма банковских депозитов физических лиц в рублях, млн. руб. (в целом по РФ) [6]

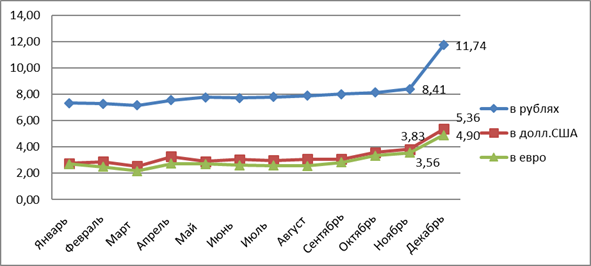

Это, прежде всего, обусловлено нестабильностью курса рубля, которое, в свою очередь, привело к резкому оттоку депозитов осенью 2014 года как следствие паники населения в связи с резкой девальвацией национальной валюты. Для предотвращения этого процесса банки резко подняли процентные ставки по вкладам, темп прироста ставок по рублевым депозитам в течение декабря 2014 года примерно составлял 45 %, по валютным — около 30 % (рис. 2).

Рисунок 2. Средневзвешенные процентные ставки по привлеченным кредитными организациями вкладам физических лиц, % (по РФ, 2014 г.) [6]

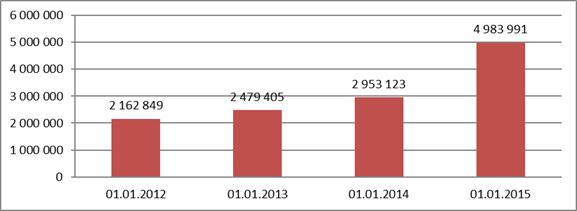

Еще одним следствием волатильности валютного рынка стал рост объемов средств, инвестированных в валютные депозиты и драгоценные металлы. Их сумма в 2014 году составила 4 983 991 млн. руб. и по сравнению с предыдущим годом увеличилась более чем в 1,5 раза, при этом средние темпы прироста в год составляли около 19 % (рис. 3).

Рисунок 3. Общая сумма банковских депозитов физических лиц в иностранной валюте и драгоценных металлах, млн. руб. (всего по РФ) [6]

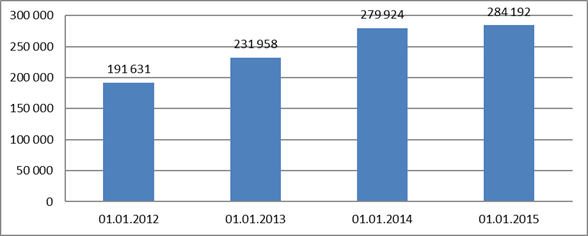

Вопреки общероссийской тенденции, рынок депозитов в Ростовской области, размещенных в рублях, продолжил расти, хотя темп его прироста значительно снизился. Жители Дона отреагировали на рост процентных ставок по вкладам в рублях, вследствие чего объем привлеченных денежных средств на начало 2015 года составил 284 192 млн. руб. и вырос на 1,5 % (рис. 4).

Рисунок 4. Общая сумма банковских депозитов физических лиц в рублях, млн. руб. (по Ростовской области) [6]

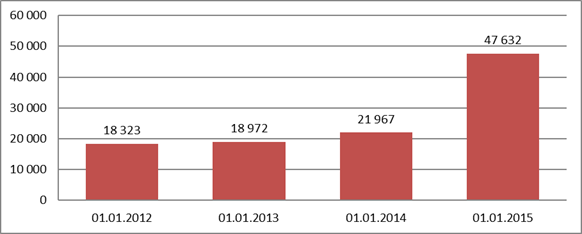

Вклады, размещаемые в иностранной валюте и драгоценных металлах, аналогично общероссийской тенденции, резко возросли. За 2014 год объем рынка вырос более чем в 2 раза и составил 47 632 млн. руб. (рис. 5).

Рисунок 5. Общая сумма банковских депозитов физических лиц в иностранной валюте и драгоценных металлах, млн. руб. (по Ростовской области) [6]

Рассмотрим депозитные операции на примере банков, зарегистрированных в Ростовской области. По данным ЦБ РФ, по состоянию на 01.03.2015 г. на территории Ростовской области функционирует 14 банков, крупнейшим банком в сегменте вкладов физических лиц является Центр-инвест (табл. 1). Лидирующие позиции банка обуславливаются, прежде всего, надежностью кредитной организации и выгодными условиями по вкладам.

Таблица 1.

Рейтинг банков по объему привлеченных средств физических лиц по вкладам, тыс. руб. [1]

|

Позиция |

Название банка |

Объем на 1.04.14 |

Объем на 1.04.15 |

Прирост, % |

|

1 |

Центр-инвест |

35 896 642 |

38 745 283 |

+7,94 |

|

2 |

Донкомбанк |

2 196 578 |

2 447 556 |

+11,43 % |

|

3 |

Капитал Банк |

832 859 |

1 801 783 |

+116,34 % |

|

4 |

Донхлеббанк |

1 037 561 |

1 304 029 |

+25,68 % |

|

5 |

РостФинанс |

205 417 |

919 659 |

+347,70 % |

Каждый из этих пяти банков предоставляет достаточно широкий спектр депозитных программ. В зависимости от потребностей клиента предлагается открытие срочных и накопительных вкладов, в национальной и в иностранной валютах. Исходя из суммы, срока вклада, желания пополнять или снимать денежные средства, устанавливается процентная ставка.

Наибольшее разнообразие депозитных предложений демонстрирует Центр-инвест. Для получения максимального дохода банк предлагает оформить рублевый вклад «Срочный» с минимальной суммой 25 000 руб. на срок от 6 месяцев до 3 лет под годовую ставку 14 % с возможностью расторжения договора каждые полгода без потери процентов, а также получения процентов по выбору клиента ежемесячно или в конце срока. Для клиентов, которые хотят накопить деньги, предлагается линейка накопительных вкладов: «Старт» и «Особый». «Старт» предполагает возможность расторжения договора через каждые 6 месяцев без потери причисленных процентов, а также увеличение процентной ставки при увеличении суммы вклада, срок вклада от 1 года до 3 лет, под годовую ставку от 10,5 % до 12 % в зависимости от суммы. Вклад «Особый» предусматривает возможность сохранения причисленных процентов при досрочном расторжении договора, неограниченное число автоматических пролонгаций, минимальная сумма составляет 25 000 руб., срок 1 год, под ставку 12 % годовых. Также банк предлагает накопительные вклады на специальных условиях для клиентов-пенсионеров с растущей и фиксированной процентной ставкой от 8 % до 11,5 % на сроки до 3 лет. Также банк предоставляет возможность для родителей оформить накопительный вклад «Расти большой» на ребенка под 12 % годовых на год с автоматической пролонгацией до достижения ребенком 18 лет.

Центр-инвест предоставляет возможность оформить банковские вклады в евро, долларах США, швейцарских франках и английских фунтах стерлингов. Представлены вклады сроком от 2 месяцев до 1 года, пополняемые и не пополняемые, в зависимости от чего процентная ставка может устанавливаться от 1,5 % до 4 %.

Не менее разнообразны предложения по рублевым вкладам Донкомбанка. В преддверии своего 25-летнего юбилея банк предлагает линейку специальных вкладов: срочный под названием «Высокий доход к Юбилею» с минимальной суммой 10 000 руб. на срок от 125 дней с возможностью ежеквартального получения процентов по желанию клиента и годовой процентной ставкой от 9 % до 15 %; накопительный — «Перспективный к Юбилею» на тех же условиях, что и предыдущий, но с возможностью пополнения вклада и совершения расходных операций без ограничения сумм и сроков и процентной ставкой от 7 % до 12,5 %. Также действуют предложения по накопительным вкладам «Юбилейный-25» и «Оптимальный» с процентной ставкой, определяющейся как сумма ставки рефинансирования ЦБ РФ плюс 1 % для первого вклада и плюс 0,75 % для второго, который предусматривает расходные операции. Валютный вклад представлен срочным банковским депозитом в евро, долларах США с минимальной суммой 100 долл./евро и сроком от 105 дней до года, в зависимости от чего процентная ставка находится в пределах от 0,3 % до 2 %.

Капитал Банк предоставляет своим клиентам возможность открытия двух видов рублевых вкладов: срочный вклад «Лидер» с минимальной суммой 10 000 руб., сроком от 1 до 3 лет и годовой процентной ставкой 10 %, и накопительный вклад «Востребованный» с аналогичными условиями, но с дополнительной возможностью совершения операций по пополнению и расходованию средств, от чего процентная ставка составляет 8 %. Валютные депозиты представлены аналогичными вкладами: «Лидер» и «Востребованный» предполагают открытие депозитного счета с минимальной суммой 300 долл. США/200 евро под процентную ставку для первого — 4 %, для второго — 3 %.

Донхлеббанк жителям ростовской области предлагает открытие накопительных вкладов с возможностью ежемесячного снятие процентов по желанию клиента. Линейка депозитов представлена вкладом «Капель» с возможностью снятия денежных средств, минимальной суммой 500 000 руб. на срок от 3 месяцев до 2 лет под годовую ставку от 10 % до 16 % в зависимости от срока, а также вкладом «На все случаи 2.0» , который предполагает снятие средств в рамках установленного неснижаемого остатка под годовую ставку от 14 % для суммы свыше 30 000 руб. до 15,5 % для суммы свыше 600 000 руб. Также Дохлеббанк предоставляет возможность открытия вкладов на специальных условиях для пенсионеров на срок от 6 месяцев до 2 лет с возможностью совершения неограниченного количества операций по пополнению и снятию средств со счета и процентов ставкой от 8,5 %. Валютные депозиты банк не предоставляет.

Коммерческий банк РостФинанс предлагает клиентам как срочные, так и накопительные депозиты. Срочный вклад «Классика Роста» предполагает минимальную сумму 10 000 руб. и срок от 1 месяца до 3 лет, в зависимости от чего процентная ставка колеблется от 12,5 % до 16,25 %. Накопительные депозиты представлены вкладами: «Рост Финансов» с минимальной суммой 10 000 руб., сроком от 1 месяца до 3 лет, с возможность совершения приходных и расходных операций и годовой процентной ставкой от 11,5 % до 15 % в зависимости от суммы вклада; «Рост Сохраняется» с суммой вклада от 15 000 руб. на год под процентную ставку 14 %, с возможностями приходных и расходных операций; «Накопительный Рост» предполагает размещение вклада на сумму от 15 000 руб. на сроки от 1 года до 3 лет под годовую ставку от 12 % до 14,5 % с функциями пополнения и расходования средств вклада в установленных лимитах. Валютный вклад представлен накопительным депозитом под названием «Международный», позволяющим открыть счет в долларах США и евро, с минимальным взносом 200 долл./евро на срок от 1 месяца до 1 года без возможности расходных операций и под ставку от 4,25 % до 6 %.

С целью сравнения предложений перечисленных выше банков по рублевым и валютным вкладам и выбора наиболее выгодной программы приведем ситуацию, в которой вкладчик — физическое лицо — желает сделать вклад в банк на сумму 500 000 рублей сроком на 1 год с целью сохранения своих денежных средств от инфляции, а также получения гарантированного дохода. Для этого он рассматривает срочные вклады, которые предполагают наиболее высокие проценты.

Таблица 2.

Сравнительный анализ предложений банков Ростовской области по рублевым вкладам [2, 3, 4, 5, 7]

|

Банк |

Центр-инвест |

Донкомбанк |

Капитал Банк |

Донхлеббанк |

РостФинанс |

|

Название вклада Условия |

Срочный |

Высокий доход к Юбилею |

Лидер |

На все случаи 2.0 |

Классика Роста |

|

Минимальная сумма вклада, руб. |

25 000 |

10 000 |

10 000 |

200 000 |

10 000 |

|

Минимальный срок вклада |

6 мес. |

125 дней |

1 год |

1 год |

31 день |

|

Дополнительные взносы |

нет |

нет |

нет |

есть |

нет |

|

Частичное снятие |

нет |

нет |

нет |

есть |

нет |

|

Капитализация |

ежемес. |

ежекв. |

нет |

ежемес. |

нет |

|

Ставка, % |

14 |

10 |

10 |

15 |

16,25 |

|

Эффективная ставка, % |

14,93 |

10,38 |

10 |

16,08 |

16,25 |

|

Накопленная сумма, руб. |

574 671 |

551 906 |

550 000 |

580 377 |

581 250 |

Исходя из расчетов, видно, что наиболее выгодные и удовлетворяющие вкладчика условия предлагает банк РостФинанс. Наращенная сумма по вкладу «Классика Роста» составила 581 250 руб. и оказалась выше, чем у других банков (табл. 2).

Рассмотрим ситуацию с валютными вкладами. Предположим того же вкладчика, только обладающего первоначальным капиталом в 5000 долл. США. Очевидно, что самый доходный валютный вклад под названием «Международный», также предлагаемый банком РостФинанс, годовая ставка по нему составляет 6 %, а наращенная сумма 5 300 долл. (табл. 3).

Таблица 3.

Сравнительный анализ предложений банков Ростовской области по валютным вкладам [2, 3, 4, 5, 7]

|

Банк |

Центр-инвест |

Донкомбанк |

Капитал Банк |

РостФинанс |

|

Название вклада Условия |

Срочный на 1 год |

Срочный |

Лидер |

Междуна-родный |

|

Минимальная сумма вклада, долл. |

4 500 |

100 |

300 |

200 |

|

Минимальный срок вклада |

1 год |

105 дней |

1 год |

31 день |

|

Дополнительные взносы |

нет |

нет |

нет |

нет |

|

Частичное снятие |

нет |

нет |

нет |

нет |

|

Капитализация |

нет |

нет |

нет |

нет |

|

Ставка, % |

3,2 |

2 |

4 |

6 |

|

Эффективная ставка, % |

3,2 |

2 |

4 |

6 |

|

Накопленная сумма, долл. |

5 160 |

5 100 |

5 200 |

5 300 |

Проводимая тарифная политика сказалась на объемах привлеченных банком РостФинанс средств физических лиц и спровоцировала прирост в 348 % (табл. 1).

Таким образом, сегодняшнее состояние рынка банковских вкладов можно назвать относительно нестабильным в сравнении с предшествующим периодом. Колебания курса валюты, процентных ставок, как очевидно, оказывают сильное влияние на депозитную активность населения. В региональном аспекте ситуация сохраняется в целом такая же как и по России.

Список литературы:

1.ООО Информационное агентство «Банки.ру» — [Электронный ресурс] — Режим доступа. — URL: http://www.banki.ru — (дата обращения: 21.04.2015).

2.ПАО «Донкомбанк» — [Электронный ресурс] — Режим доступа. — URL: http://www.doncombank.ru — (дата обращения: 21.04.2015).

3.ПАО «Донхлеббанк» — [Электронный ресурс] — Режим доступа. — URL: http://www.dhb.ru — (дата обращения: 21.04.2015).

4.ОАО КБ «Капитал Банк» — [Электронный ресурс] — Режим доступа. — URL: http://www.kapitalbank.ru — (дата обращения: 21.04.2015).

5.ООО КБ «РостФинанс» — [Электронный ресурс] — Режим доступа. — URL: http://www.rostfinance.ru — (дата обращения: 21.04.2015).

6.Центральный банк Российской Федерации — [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru — (дата обращения: 21.04.2015).

7.ОАО КБ «Центр–инвест» — [Электронный ресурс] — Режим доступа. — URL: http://www.centrinvest.ru — (дата обращения: 21.04.2015).

дипломов