Статья опубликована в рамках: XXXII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 05 мая 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ПРОБЛЕМА ОЦЕНКИ ДЕЛОВОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ

Белькова Анастасия Сергеевна

студент 3 курса кафедры ФКиБД Московского государственного университета экономики, статистики и информатики, РФ, г. Москва

E -mail: asbelkova@mail.ru

Голощапова Людмила Вячеславовна

научный руководитель, канд. экон. наук, доцент кафедры Бухгалтерского учета, анализа и аудита МЭСИ, РФ, г. Москва

Деловую активность предприятия можно рассматривать на уровне предприятия (внутреннем) и на уровне страны (внешнем). На внутреннем уровне деловая активность обозначает эффективность работы предприятия относительно величины потребления выделенных ресурсов в процессе производства. На внешнем уровне деловая активность характеризует этапы жизнедеятельности предприятия (зарождение, иразвитие, подъем, спад и т. д.) и показывает степень адаптации предприятия к сменяющимся рыночным условиям, качество управленческой политики [1, c. 32].

Высокий уровень деловой активности предприятия показывает то, насколько быстро организация развивается и достигает поставленных перед собой целей. Показатели деловой активности тесно связаны с другими важными характеристиками предприятия, например, с платежеспособностью и кредитоспособностью, а, следовательно, и с финансовой устойчивостью предприятия в общем. Данные факторы помогают нам использовать анализ деловой активности как первичный и ускоренный анализ всего финансового положения предприятия. Это значит, что, потратив меньшее количество времени и усилий, можно провести изначально анализ деловой активности, а затем, основываясь на результатах, решать, нужно ли проводить более глубокий анализ.

Анализ деловой активности предприятия проводится для оценки состояния предприятия и выявления симптомов кризисного положения. Положительной чертой анализа деловой активности является его краткость, так как данный анализ занимает гораздо меньше времени для своего проведения и позволяет быстро оценить ситуацию, что, в свою очередь, позволяет предпринять меры до наступления последствий, чего нельзя сделать при углубленном анализе. Предупредительные меры всегда эффективнее последующих исправляющих воздействий [5, c. 60].

Актуальность анализа деловой активности неоспорима. Стабильность финансового положения организации, существующей в условиях рыночной экономики, обуславливается в большой степени именно ее деловой активностью. В свою очередь, анализ деловой активности направлен на оценку общей динамики развития предприятия и динамики изменения основных финансовых коэффициентов (оборачиваемость и рентабельность) [3, c. 20].

Анализ деловой активности предприятия представляет собой комплексное изучение финансового состояния предприятия, факторов, на него влияющих, и прогнозирование уровня доходов и расходов предприятия.

Анализ деловой активности предприятия можно выразить через качественные и количественные показатели. В количественные показатели можно включить объем произведенных товаров, работ и услуг, размер активов предприятия, прибыль. К качественным показателям относятся объем внутренних и внешних рынков сбыта, деловая репутация организации, конкурентоспособность на рынке, наличие постоянных клиентов. Качественные показатели следует сравнивать со значениями других организаций в аналогичной сфере, а количественные обычно рассматриваются в динамике.

Современное положение организаций в нашей стране можно охарактеризовать как удовлетворительное, так как новый виток финансового кризиса позволил остаться «на плаву» только самым устойчивым предприятиям, остальные же были вынуждены прекратить свою деятельность.

На показатели деловой активности влияет совокупность различных факторов, которые можно разделить на внутренние и внешние. Внутренние факторы связаны напрямую с предприятием, как правило этом микроуровень. Внешние факторы связаны с условиями функционирования предприятия — макроуровень.

Основные внутренние факторы [3, c. 15]:

· конкурентоспособность и цены выпускаемой продукции;

· качество и производительность трудовых и материальных ресурсов организации и затраты на них;

· количественные затраты на финансирование организации;

· налоговое бремя;

· мотивация работников предприятия.

· К внешним факторам можно отнести следующие:

· отрасль, в которой функционирует предприятие;

· сфера деятельности организации;

· размер организации;

· инфляционные процесс;

· хозяйственные связи с партнерами.

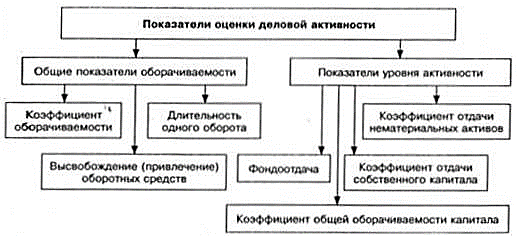

Система показателей, которая используется для оценки уровня деловой активности, показана на рисунке 1.

Рисунок 1. Система показателей, используемая для оценки уровня деловой активности

В таблице 1 представлен порядок расчетов показателей деловой активности, указанных на рисунке 1.

Таблица 1.

Показатели деловой активности, порядок их расчета и экономическое значение

|

Показатели деловой активности |

Расчет |

Экономическая характеристика |

|

Коэффициент общей оборачиваемости капитала |

Выручка от реализации продукции/ Среднегодовая стоимость активов |

Характеризует эффективность использования активов с точки зрения объема продаж |

|

Коэффициент оборачиваемости оборотных активов |

Выручка от реализации продукции/ Среднегодовая стоимость оборотных активов |

Характеризует скорость оборота всех оборотных средств организации |

|

Коэффициент отдачи нематериальных активов |

Выручка от реализации продукции/Средняя стоимость нематериальных активов предприятия по балансу |

Показывает эффективность использования нематериальных активов (в оборотах); Рост данного показателя является положительным |

|

Фондоотдача |

Выручка от реализации продукции/Среднегодовая стоимость основных средств |

Показывает, сколько прибыли получает предприятие с каждого рубля имеющихся у него средств |

|

Коэффициент отдачи собственного капитала |

Чистая прибыль/ Средний размер собственного капитала |

Показывает, какую прибыль приносит каждая стоимостная единица, вложенная в собственный капитал |

Длительность нахождения средств в обороте определяется влиянием совокупности разных факторов. К их числу можно отнести сферу деятельности предприятия, масштаб предприятия, отраслевую принадлежность и т. д. Также на оборачиваемость оборотных средств оказывают влияние экономическая ситуация в стране и связанные с ней условия хозяйствования организаций. Таким образом, инфляционные процессы, отсутствие предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к неизбежному накапливанию запасов, которые значительно замедляют скорость оборота средств [2, c. 78].

Бухгалтерская отчетность организации является информационной базой для проведения анализа деловой активности. В основном данные для расчета показателей деловой активности берутся из Формы № 1 «Бухгалтерский баланс» и Формы № 2 «Отчет о прибылях и убытках». Также информацию о финансовых результатах деятельности предприятия получают из Отчета о финансовых результатах и их использовании. Для согласованности информации, полученной из разных документов, используют бухгалтерскую книгу, оборотные ведомости и ведомости инвентаризаций.

Мы можем видеть, что анализ достаточно краток и требует не так много информации для своего проведения, по сравнению с углубленным анализом. Проведя анализ деловой активности, мы можем сразу увидеть финансовое положение предприятия. Для инвесторов данный анализ имеет смысл в том, что, если предприятие уже на уровне определения деловой активности неэффективно, то и смысла проводить дальнейший углубленный анализ и инвестировать в такое предприятие, нет.

В современной ситуации при проведении анализа деловой активности предприятия человек не может обойтись без современных средств и методов. В последнее время сильно выросла роль новых технологий при проведении анализа хозяйственной деятельности предприятия. Они позволяют облегчить проведение анализа, в котором необходимо производить множество вычислений и других операций.

В результате вычислений мы получаем данные, которые необходимо представить в табличном или графическом виде. Большое количество разной экономической информации в наши дни можно обработать только с помощью техники, вручную это сделать практически невозможно.

Таким образом, деловая активность предприятия характеризуется как процесс хозяйственной деятельности предприятия, направленный на обеспечение положительной динамики его развития, увеличение трудовой занятости и эффективное использование его ресурсов в целях достижения рыночной конкурентоспособности [4, c. 57]. Основное влияние на деловую активность предприятия оказывают внешние и внутренние факторы, под влиянием которых формируется либо устойчивое финансовое положения предприятия, либо первые причины понижения деловой активности. Анализ деловой активности предприятия необходим для определения устойчивости финансового положения предприятия и выявления первых причин к его понижению. Результатом же повышения деловой активности является укрепление финансовой устойчивости организации и улучшение ее конкурентоспособности и позиций на рынке.

Список литературы:

1.Беляев А.А., Коротков Э.М. Антикризисное управление. М.: Юнити-Дана, 2012. — 311 с.

2.Дедкова Е.Г. Методика анализа влияния налоговых затрат на финансовые результаты деятельности предприятий. М.: Экономические и гуманитарные науки, 2010 — 110 с.

3.Канхва В.С. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие для практических занятий. М.: Изд-во Типография МГСУ, 2011 — 22 с.

4.Маслова И.Л. Основы менеджмента как важнейшей функции управления финансами на предприятии в условиях постоянно изменяющейся рыночной среды. М.: Управленческий учет,2011 № 11.

5.Попова Л.В. Модели налогового консультирования в анализе и оценке финансово-экономической деятельности промышленных предприятий М.: Управленческий учет,2012 № 4.

дипломов