Статья опубликована в рамках: XXXI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 02 апреля 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ОЦЕНКА СТОИМОСТИ МАЛОГО БИЗНЕСА В ПРИМОРСКОМ КРАЕ

Рябоконь Татьяна Миколаевна

студент 4 курса, кафедра финансы и кредит ДВФУ, РФ, г. Владивосток

E -mail: tanusha1210@mail.ru

Кривелевич Максим Евсеевич

научный руководитель, канд. экон. наук, доцент ДВФУ, РФ, г. Владивосток

Оценка стоимости малого бизнеса становиться все наиболее важной задачей, так как в деловой практике все чаще встречаются сделки по созданию, закупке либо реализации бизнеса, а также по его устранению.

Для воплощения данных событий, нужно определиться: по какой цене будет исполняться выбранная операция.

На наш взгляд, обычный перенос этих способов на отечественную почву не приведет к соответственным итогам анализа русских фирм. В связи с этим возникает вопрос, связанный с необходимостью исследования способов оценки фирм в процессе выполнения создания малого бизнеса, слияний и поглощений, ликвидации, которые ответствовали бы специфичным особенностям российской практики и, в частности, принимали во внимание бы специфики бухгалтерской отчетности.

Невзирая на существенное количество вариантов подходов к оценке стоимости фирм, можно отметить 3 главных способа оценки: оценку стоимости чистых активов, способ коэффициентов и способ дисконтированных денежных потоков. Оценка стоимости фирмы, которая основана на дефиниции стоимости ее чистых активов, отыскала отражение в русском законодательстве.

Понятие «чистые активы» вводится в ст. 35 ФЗ «Об акционерных обществах», в которой накладывается ограничение на их малый объем в виде запросов его превышения по отношению к размеру малого уставного капитала.

Под чистыми активами подразумевается стоимость активов фирмы за минусом ее обязательств, а определенный распорядок оценки стоимости чистых активов подтвержден указом Министерства финансов Российской Федерации. Внедрение этого способа для оценки чистых активов имеет преимущество по двум факторам:

во-первых, формируется унифицированная конструкция оценки чистых активов;

во-вторых, устраняется ряд проблем российской формы бухгалтерского баланса. Данная система вносит несколько коррективов в активы, которые обязаны предусматриваться при оценке чистых активов.

Относительный подход описывает стоимость на базе цен, которые были оплачены за схожие темы на соответственном рынке. Секрет данного способа заключается в дефиниции похожих объектов и соответственных рынков.

В этом случае нужна экспертная оценка, которая может или дорого стоить, или может совсем отсутствовать в силу недостатка времени.

Способ дисконтированных валютных потоков дает справедливое представление о стоимости фирмы, но в его базе заложена значимая часть неопределенности, так как способ основывается на прогнозных данных о валютных потоках. Оценка стоимости фирмы способом дисконтированных валютных потоков имеет конкретные специфики.

При любом виде оценки при прогнозе дисконтированных валютных потоков предусматриваются единые финансовые тенденции становления страны, отрасли и рынка, в которых действует оцениваемая фирма.

В Приморском регионе внедрение способа дисконтированных валютных потоков связано с двумя главными видами препятствий: неимением у безусловного большинства компаний устойчивой процентной истории, на базе которой можно было бы предсказывать величину денежных выплат акционерам, и сложностью объяснения российской бухгалтерской отчетности в целях моделирования валютных потоков.

Второй вид сложностей можно преодолеть тремя способами:

1. С помощью применения финансовой отчетности, подготовленной в согласовании с западными эталонами учета;

2. При анализе поглощаемой фирмы могут использоваться способ трансформации бухгалтерской отчетности;

3. При анализе возможно прогнозирование валютных струй, основанное на широком круге производственных и денежных характеристик.

Таким образом, получаем, что любой способ оценки может демонстрировать разную стоимость одно и того же малого бизнеса, при этом разница в оценке может досягать значимых объемов.

На наш взгляд целесообразнее руководствоваться последующими законами при оценке бизнеса:

· если выбирается политика создания и подъема бизнеса, то есть значение применять метод коэффициентов либо, иначе говоря, стоимость фирмы-аналога, потому что такая оценка продемонстрирует минимальные начальные издержки;

· если у фирмы цель — поглотить иную фирму, то целесообразнее пользоваться способом дисконтированных потоков денежных средств, так как нам нужно знать какой вероятный доход в будущем нам даст бизнес;

· если исполняется политика ликвидации — то лучше всего использовать способ оценки стоимости чистых активов, так как важно поставить остаточную стоимость бизнеса.

Очень негативное воздействие на формирование предпринимательства в Приморском регионе, по оценке представителей МБ, оказывали последующие причины:

· налоги и управленческие барьеры, денежные (инвестиционные) проблемы,

· кредитные проблемы, проблемы материально-технического снабжения современным оборудованием и маленький профессионализм персонала,

· отсталость системы самоорганизации и инфраструктуры поддержки малого предпринимательства, информативных, консалтинговых и обучающих услуг.

Ряд вопросов полностью может быть постановлен силами областной власти при разработке порядка инфраструктурной помощи малого бизнеса в Приморском крае (консолидации уже имеющихся и создании новейших частей).

Она нужна для взаимоувязанной адресной помощи небольшим компаниям в экономическом, обучающем, консультационном, информативном и ином (аналитическом, научно-техническом, материальном) обслуживании.

Так, при проведении финансового, статистического рассмотрения и социологического опроса были обнаружены условия и причины, сдерживающие поступательное формирование малого бизнеса в Приморском крае.

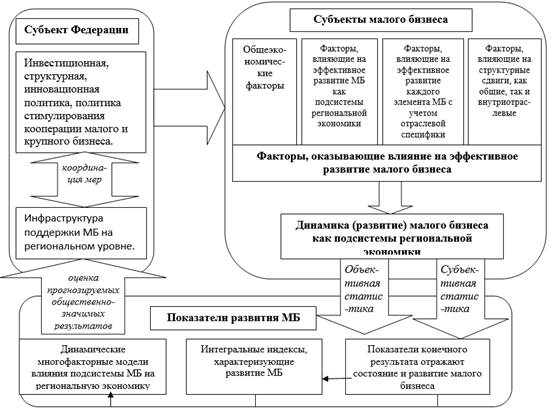

Качество сложной оценки малого бизнеса находится в зависимости от информационного снабжения. Исследование информационного обеспечения оценки МБ в Приморском крае позволило создать информативную модель, обеспечивающую данный ход объективной и своевременной информацией (рис. 1) [5].

Рисунок 1. Модель информационного обеспечения региональной политики

Для регулирования действий становления малого предпринимательства в Приморском крае с учетом особенностей становления областной экономики в целом было предложено администрации края исполнять мониторинг становления малого бизнеса, его окружающей среды и взнос в областную экономику.

Для характеристики действий действенного становления МБ предлагается применять подход, в согласовании с которым под информационным снабжением подразумевается наблюдение, а также дополнительно оценка и мониторинг социально важных характеристик, т. е. мониторинг.

Главной целью прогноза считается предоставление органам управления края, разным отраслевым ассоциациям, субъектам малого предпринимательства достоверной и актуальной информации, которая дозволит принимать рациональные административные решения по вырабатыванию и увеличению эффективности функционирования МБ в регионе.

Особенностью порекомендованных характеристик оценки малого предпринимательства в регионе считается их установка на аккумуляцию результатов, дозволяющих снабдить связанность общественно-финансовых интересов народонаселения территории с предпринимательской деятельностью. Динамика характеристик дозволяет расценивать системные изменения в эффективности становления малого бизнеса в регионе, как с позиции хозяйствующих субъектов, так и с позиции областной поддержки МБ органами власти.

Как подмечалось выше, при сложной оценке значения действенного становления МБ используются значимые массивы начальной информации, отражающие воздействие факторов внешней и внутренней среды МБ.

В связи с этим, при осуществлении, предлагаемого нами способа нужно применять информационные процессы.

В качестве инструментов для оценки вклада малого бизнеса в областную экономику был применен комплекс трендовых и факторных моделей регрессионного типа.

Список литературы:

1.Переверзева Л.В. Политика увеличения эффективности малого бизнеса в Приморском регионе / Л.В. Переверзева // Общественно-финансовое формирование небольших и посредственных городов изменяющейся России: настоящее и будущее: материалы областной научно-фактической конференции 14—15 октября 2015 г. / ДВГУ. Порт: ДВГУ, 2015. — С. 53—56.

2.Переверзева Л.В. Рубежи развития и становления малого бизнеса в России / Л.В. Переверзева // Академическая организация административной деятельности: координационные аспекты управления: материалы 1-й Всероссийской научно-фактической конференции 11—13 ноября 2012 г. / ОмГАУ. Порт: ФГОУ ВПО ОмГАУ, 2012. — С. 61—64.

3.Переверзева Л.В. Оценка воздействия МБ на народнохозяйственный подъем региона на базе эконометрических модификаций / Л.В. Переверзева, А.Д. Ливандовская // Русский Дальний Восток и страны АТР: трудности стабильного становления в критериях глобализации: материалы интернациональной академической конференции 10—12 октября 2014 г./ ТГЭУ. Порт: ТГЭУ, 2014. — С. 431—433.

4.Переверзева Л.В. Проблемы увеличения эффективности малого бизнеса в Российской Федерации / Л.В. Переверзева // Тез. отчетов юных экспертов по финансовым наукам. Порт: ДВГАЭУ, 2011. — С. 83—88.

5.Структура малого бизнеса [Электронный ресурс]. — Режим доступа. — URL: http://refdb.ru/look/1950773-p3.html

отправлен участнику