Статья опубликована в рамках: XXXI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 02 апреля 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

СРАВНИТЕЛЬНО-РЕЙТИНГОВЫЙ АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЙ ХИМИЧЕСКОЙ ОТРАСЛИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Клаас Томас Артурович

студент 3 курса, отделение финансов, Института управления, экономики и финансов, Казанского федерального университета, РФ, г. Казань

E -mail: tomasklaas@ya.ru

Кирпиков Алексей Николаевич

научный руководитель, канд. экон. наук, доцент кафедры экономического анализа и аудита Института управления, экономики и финансов Казанского федерального университета, РФ, г. Казань

Химическая отрасль является одной из важнейших составляющих экономики Российской Федерации. В 2014 году ее доля в ВВП составила около 10 %, или 10,25 триллионов рублей. На фоне общей стагнации производственного сектора России в 2014 году химическая отрасль оказалась одной из немногих, продемонстрировавших рост, войдя по этому показателю в тройку лидеров, уступив место лишь добывающим отраслям топливно-энергетических и нетопливно-энергетических полезных ископаемых. В 2011 году российская химическая промышленность по объёму производства находилась на 11-м месте в мире. Благоприятная мировая конъюнктура, высокий потенциал российского рынка химической продукции способствовали ускорению развития отрасли в последние годы. Развитие химической отрасли оказывает положительное влияние на экономику страны и на положение России на мировом рынке.

В связи с этим особый интерес представляет оценка финансового состояния основных производителей химической отрасли России за 2006—2013 гг. Для анализа нами были выбраны следующие организации: ОАО «Казаньоргсинтез» (г. Казань), ОАО «Акрон» (г. Великий Новгород), ОАО «Куйбышевазот» (г. Тольятти), ОАО «Фармстандарт» (г. Долгопрудный). При этом в качестве показателей, которые наиболее адекватно отражают положение компании и влияют на ее финансовое состояние в ходе исследования нами будут использованы: чистая норма прибыли, общий коэффициент оборачиваемости активов, рентабельность собственного капитала, а также соотношение собственных и заемных средств [6]. Рассмотрим каждый показатель в отдельности.

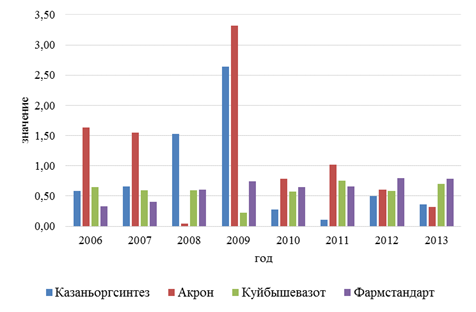

Финансовый показатель чистой нормы прибыли характеризует уровень доходности хозяйственной деятельности организации, а именно насколько выручка компании превосходит все ее расходы или какова чистая прибыль в расчете на рубль продаж. Рассчитаем для каждой компании данный показатель. Результаты расчета представлены на рисунке 1.

Рисунок 1. Показатель чистой нормы прибыли за 2006—2013 гг. [2—5]

Исходя из полученного графика конъюнктура показателя прослеживается у ОАО «Казаньоргсинтез» (максимальное значение в 2009 году — 2,64; минимальное в 2011 году — 0,10) и ОАО «Акрон» (максимальное значение в 2009 году — 3,32; минимальное в 2008 году — 0,04), а у предприятий ОАО «Куйбышевазот» (значение в 2006 году — 0,65; в 2013 году — 0,70) и ОАО «Фармстандарт» (значение в 2006 году — 0,33; в 2013 году — 0,79) наблюдается тенденция к росту показателя. Следует отметить, что в 2013 году наибольшим значением чистой нормы прибыли характеризуется ОАО «Фармстандарт», следовательно, организация является наиболее рентабельной после покрытия всех своих расходов.

Таким образом, можно сделать вывод, что предприятия химической отрасли имеют разнонаправленную динамику чистой нормы прибыли за рассматриваемый период, а, следовательно, и доходности, что свидетельствует недостаточной эффективности организаций отрасли в целом.

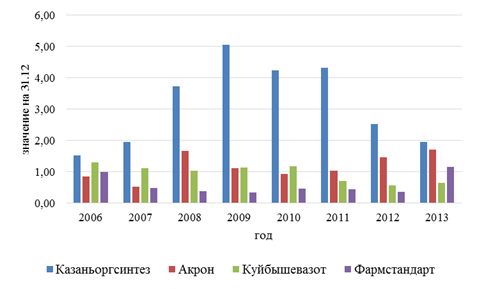

Далее перейдем к коэффициенту соотношения заемных и собственных средств. Данный коэффициент относится к коэффициентам финансовой устойчивости предприятия и показывает, сколько приходится заемных средств на 1 рубль собственных средств, соответственно, чем больше к структуре пассивов предприятия заемных средств, тем больше расходов оно вынуждено осуществлять для их обслуживания. Рассчитаем для каждого объекта анализа данный показатель. Результаты расчета представлены на рисунке 2.

Рисунок 2. Коэффициент соотношения заемных и собственных средств за 2006—2013 гг. [2—5]

По гистограмме, представленной на рисунке 2, видно, что ОАО «Казаньоргсинтез» (максимальное значение в 2009 году — 5,05; минимальное в 2006 году — 1,53) и ОАО «Фармстандарт» (максимальное значение в 2013 году — 1,15; минимальное в 2009 году — 0,33) характеризуются волатильностью коэффициента соотношения заемных и собственных средств. У ОАО «Акрон» наблюдается тенденция к росту (значение в 2006 году — 0,85; в 2013 году — 1,70). А у ОАО «Куйбышевазот» тенденция к снижению (значение в 2006 году — 1,30; в 2013 году — 0,64), поэтому можно сделать вывод, что данное предприятие имеет наилучшее значение показателя соотношения собственных и заемных средств, то есть в 2013 году на 1 рубль собственных средств приходится 63 копейки заемных средств. Следовательно, у основных производителей химической отрасли России в рамках рассматриваемого периода преобладают дорогостоящие источники капитала, а именно заемные средства, следовательно, у предприятия подвержены процентному риску.

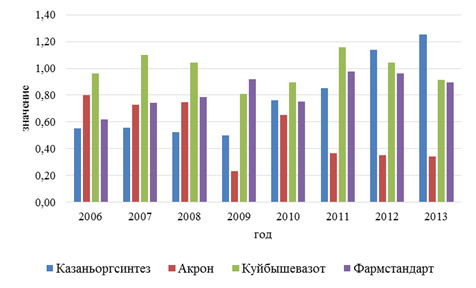

Коэффициент оборачиваемости активов показывает ресурсоотдачу активов, то есть эффективность использования активов. Рассчитаем данный показатель для каждой анализируемой компании.

Рисунок 3. Коэффициент оборачиваемости активов предприятий химической отрасли за 2006—2013 гг. [2—5]

Согласно гистограмме тенденция к росту показателя прослеживается у ОАО «Казаньоргсинтез» (значение в 2006 году — 0,55; в 2013 году — 1,25) и ОАО «Фармстандарт» (значение в 2006 году — 0,62; в 2013 году — 0,89). Тенденция к снижению наблюдается у ОАО «Акрон» (значение в 2006 году — 0,80; в 2013 году — 0,34). Стабильным значением показателя характеризуется ОАО «Куйбышевазот» (значение в 2006 году — 0,96; в 2013 году — 0,91). Таким образом, в целом предприятия отрасли обладают высокой оборачиваемостью активов, то есть эффективно используют имеющиеся у организаций активы.

В 2013 году наибольшее значение коэффициента оборачиваемости активов у компании ОАО «Казаньоргсинтез»: 1 рубль активов принес организации 1,25 рублей выручки от продаж.

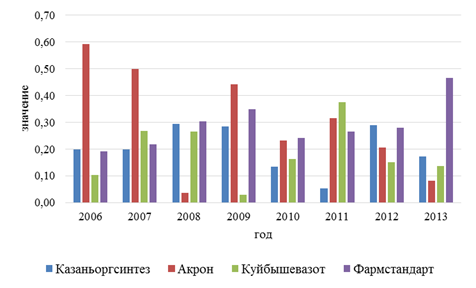

Рентабельность собственного капитала — это показатель чистой прибыли в сравнении с собственным капиталом организации, показывающий, насколько эффективно был использован вложенный капитал. Результаты расчета данного показателя представлены на рисунке 4.

В 2013 году наибольшим значением коэффициента рентабельности собственного капитала характеризуется ОАО «Фармстандарт», рентабельность составляет 0,465. Таким образом, данное предприятие обладает наилучшей стратегией эффективного использования вложенного капитала среди своих конкурентов. Что касается динамики данного показателя, то стабильное значение можно отметить у ОАО «Казаньоргсинтез» (значение в 2006 году — 0,20; в 2013 году — 0,17). Тенденция к снижению прослеживается у ОАО «Акрон» (значение в 2006 году — 0,59; в 2013 году — 0,08), а к росту у ОАО «Фармстандарт» (значение в 2006 году — 0,19; в 2013 году — 0,47). Нестабильное изменение показателя рентабельности собственного капитала наблюдается у ОАО «Куйбышевазот» (максимальное значение в 2011 году — 0,27; минимальное в 2009 году — 0,03). Исходя из данной динамики, можно сделать вывод, что у предприятий химической отрасли отсутствует динамика роста акционерного капитала, что приводит к увеличению рентабельности капитала.

Рисунок 4. Показатель рентабельности собственного капитала за 2006—2013 гг. [2—5]

Далее проведём сравнительный анализ данных предприятий, для этого воспользуемся методом экономического анализа, а именно многомерным сравнением. Многомерное сравнение используется, когда необходимо дать обобщающую сравнительную оценку результата хозяйствования нескольких предприятий. Оно основано на методе расстояния, который позволяет учитывать не только абсолютные величины показателей каждого предприятия, но и степень их близости (дальности) до показателей предприятия-эталона. Рассмотрим практическое применение многомерного сравнения на примере предприятий химической отрасли России.

I этап. Формируем матрицу исходных данных, представленную в таблице 1.

Таблица 1.

Матрица исходных данных за 2013 год [2—5]

|

Предприятие |

Соотношение собственных и заемных средств |

Общий коэффициент оборачиваемости активов |

Чистая норма прибыли |

Рентабельность собственного капитала |

|

ОАО «Казаньоргсинтез» |

1,94 |

1,25 |

0,36 |

0,17 |

|

ОАО «Акрон» |

1,70 |

0,34 |

0,31 |

0,08 |

|

ОАО «Куйбышевазот» |

0,64 |

0,91 |

0,70 |

0,14 |

|

ОАО «Фармстандарт» |

1,15 |

0,89 |

0,79 |

0,47 |

II этап. По данным таблицы 1 в каждой графе определяется наилучшее значение показателя, которое принимается за 1. Затем все элементы этой графы aij делятся на максимальный элемент предприятия-эталона max aij. В результате создается матрица стандартизированных коэффициентов xij, которая представлена в таблице 2. Для показателя соотношение собственных и заемных средств следует изменить шкалу расчетов так, чтобы наименьшему результату соответствует наибольшая сумма показателей.

![]() (1)

(1)

Таблица 2.

Матрица стандартизированных коэффициентов за 2013 год

|

Предприятие |

Соотношение собственных и заемных средств |

Общий коэффициент оборачиваемости активов |

Чистая норма прибыли |

Рентабельность собственного капитала |

|

ОАО «Казаньоргсинтез» |

0,33 |

1,00 |

0,45 |

0,37 |

|

ОАО «Акрон» |

0,38 |

0,27 |

0,40 |

0,17 |

|

ОАО «Куйбышевазот» |

1,00 |

0,73 |

0,89 |

0,30 |

|

ОАО «Фармстандарт» |

0,55 |

0,71 |

1,00 |

1,00 |

III этап. Все элементы матрицы стандартизированных коэффициентов возводятся в квадрат. После этого результаты складываются по строкам и из полученной суммы извлекается квадратный корень. Результаты расчета отражены в таблице 3.

![]() (2)

(2)

Таблица 3.

Результаты сравнительной рейтинговой оценки за 2013 год

|

Предприятие |

Соотно шение собствен ных и заемных средств |

Общий коэффициент оборачи ваемости активов |

Чистая норма прибыли |

Рентабель ность собствен ного капитала |

Ri |

Место в рейтинге |

|

ОАО «Казаньо ргсинтез» |

0,11 |

1,00 |

0,21 |

0,14 |

1,20 |

3 |

|

ОАО «Акрон» |

0,14 |

0,08 |

0,16 |

0,03 |

0,64 |

4 |

|

ОАО «Куйбы шевазот» |

1,00 |

0,53 |

0,80 |

0,09 |

1,55 |

2 |

|

ОАО «Фармс тандарт» |

0,31 |

0,51 |

1,00 |

1,00 |

1,68 |

1 |

IV этап. Полученные рейтинговые оценки (Ri) размещаются по рейтингу, и определяется место каждого предприятия [1].

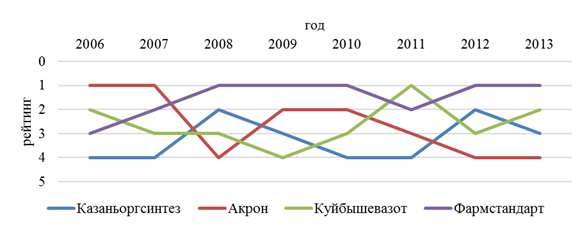

Проанализируем в динамике значение рейтинга организаций химической отрасли России за 2006—2013 гг. Для наглядности построим график, отраженный на рисунке 6. Как видно из графика две компании продемонстрировали за данный период рост: ОАО «Казаньоргсинтез» с четвертого на третье место и ОАО «Фармстандарт» с третьего на первое место. ОАО «Куйбышевазот» за данный период сохранил свои позиции на втором месте. В тоже время рейтинг ОАО «Акрон» ухудшился (с первого на четвертое место). Изменения в значении рейтинговых показателей у ОАО «Акрон» связано со снижением чистой нормы прибыли и рентабельности собственного капитала, у ОАО «Казаньоргсинтез» в значительной степени обусловлено колебанием коэффициента оборачиваемости совокупных активов. ОАО «Куйбышевазот» сохранил второе место за счет общего коэффициента оборачиваемости капитала. ОАО «Фармстандарт» обеспечил первое место среди конкурентов в химической отрасли за счет оптимизации соотношения собственных и заемных средств и достижения наилучшего значения показателя чистой нормы прибыли.

Рисунок 6. Рейтинг организаций химической отрасли России за 2006—2013 гг.

В 2013 году конкурентными преимуществами обладает ОАО «Фармстандарт», данная компания характеризуется наилучшим финансовом состоянием среди конкурентов, что обусловлено варьированием коэффициента соотношения собственных и заемных средств, а также показателя чистой нормы прибыли.

Преимуществом методики сравнительно-рейтингового анализа является проведение комплексного анализа отрасли, который позволяет прослеживать общее положение компаний на определенном рынке, выявлять конкурентные преимущества и причины, за счет которых компания смогла обеспечить то или иное место на рынке среди конкурентов.

Список литературы:

1.Кирпиков А.Н. Дискуссионные вопросы использования факторных моделей в системе комплексного экономического анализа хозяйственной деятельности организации // «Вестник академии» — 2011. — № 2. — с. 56—60.

2.ОАО «Акрон» [Электронный ресурс] — Официальный сайт ОАО «Акрон», 2015. — [Электронный ресурс] — Режим доступа. — URL: http:// www.acron.ru (дата обращения 02.03.2015).

3.ОАО «Казаньоргсинтез» [Электронный ресурс] — Официальный сайт ОАО «Казаньоргсинтез», 2015. — [Электронный ресурс] — Режим доступа. — URL: http:// www.kazanorgsintez.ru (дата обращения 02.03.2015).

4.ОАО «Куйбышевазот» [Электронный ресурс] — Официальный сайт ОАО «Куйбышевазот», 2015. — [Электронный ресурс] — Режим доступа. — URL: http:// www.kuazot.ru (дата обращения 02.03.2015).

5.ОАО «Фармстандарт» [Электронный ресурс] — Официальный сайт ОАО «Фармстандарт», 2015. — [Электронный ресурс] — Режим доступа. — URL: http:// www.pharmstd.ru (дата обращения 02.03.2015).

6.Терещенко О.О. Финансовая деятельность субъектов хозяйствования / Терещенко О.О. К: ЦУЛ, 2003. — 554 c.

дипломов