Статья опубликована в рамках: XXX Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 03 марта 2015 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

К ВОПРОСУ О СТРАХОВАНИИ БАНКОВСКИХ ВКЛАДОВ

Крюкова Ксения Анатольевна

студент 3 курса, кафедра банковского дела и страхования ОГУ, РФ, г. Оренбург

E-mail: neytron101@yandex.ru

Современный российский страховой рынок в части предлагаемых страховых продуктов находится в настоящий момент на стадии активного развития. По многим видам страхования наблюдается некоторое отставание в сравнении с рынками страхования развитых стран. В сфере страхования банковских вкладов ситуация менее однозначна, однако зарубежный опыт в этой сфере мог бы поспособствовать развитию на российском рынке не пользующихся в настоящий момент популярностью страховых продуктов. Задача развития страхования банковских вкладов в России, учитывая политику Банка России касаемо отзыва лицензий у кредитных организаций, является на сегодняшний день весьма актуальной.

Для определения направлений развития в данной сфере страхования следует определить, какие именно страховые продукты являются предметом рассмотрения данной статьи. Во-первых, это обязательное страхование вкладов (депозитов). В данной форме осуществления страхования вкладов следует выделить такие виды, как обязательное страхование вкладов физических лиц (в России регулируемое Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» [17]), а также обязательное страхование вкладов (депозитов) юридических лиц (в России данное страхование не предусмотрено действующим законодательством). Во-вторых, это добровольное страхование вкладов (депозитов) — как физических, так и юридических лиц.

Понятие обязательного страхования вкладов в отечественной и зарубежной литературе связано, в первую очередь, с системой страхования вкладов. Как правило, система страхования вкладов функционирует на основе государственного института (например, российское Агентство по страхованию вкладов — АСВ, американская Федеральная корпорация по страхованию вкладов — FDIC, созданные в форме государственной корпорации), однако имеются и исключения: так, в Швейцарии основным институтом системы страхования вкладов является негосударственная организация (швейцарская Ассоциация по защите депозитов — Esisuisse) [7]. В российском законодательстве нет однозначного определения таких понятий, как обязательное страхование вкладов и система страхования вкладов. АСВ на своем официальном сайте дает определение системе страхования вкладов с ссылкой на содержание Федерального закона [17]: это «специальная государственная программа, реализуемая в соответствии c Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации», основная задача которой — защита сбережений населения, размещаемых в российских банках». Определение страхованию вкладов (deposit insurance) дает бизнес-словарь [1]: это «защита от риска финансовых потерь при банкротстве банка или иного депозитного института, обычно предоставляемая государственным агентством». В Кембриджском словаре [3] можно найти более общее определение: это «система, согласно которой платежи, внесенные банком в специальную организацию, возвращаются вкладчикам в случае банкротства этого банка».

В российской литературе также приводится много определений понятия страхования вкладов: одни авторы рассматривают его в связи с обеспечением стабильности функционирования платежной системы, другие в определении дают ссылку на обеспечивающийся при страховании вкладов принципа возвратности. На взгляд автора статьи, наиболее развернутое определение представлено в работе Тарадаевой А.В. [16]: страхование банковских вкладов – это «совокупность экономических отношений по обеспечению интересов вкладчиков при размещении ими своих средств на банковских счетах в условиях существующего риска неплатежеспособности кредитного учреждения». Обобщающее же определение понятию системы страхования вкладов с учетом отличий в функционировании таких систем в различных странах дает Соколов А.Н. [12]: система страхования вкладов — это «комплекс мер, направленных на защиту вкладов и обеспечивающих их гарантированный возврат в полном объеме или частично в случае банкротства финансового учреждения». Надо, однако, отметить, что термины «неплатежеспособность» и «банкротство» для данных определений несколько узки, так как страховой случай может возникнуть и без процедуры банкротства — отзыв лицензии у коммерческого банка может осуществляться и по другим причинам, как в Российской Федерации (статья 20 Федерального закона «О банках и банковской деятельности» [17]). Поэтому автор данной статьи предлагает следующие более общие определения: страхование вкладов — это механизм защиты денежных средств, размещенных в банковские вклады (депозиты); система страхования вкладов — это комплекс мер и институтов, обеспечивающих функционирование механизма защиты денежных средств, размещенных в банковские вклады. Данные определения, на наш взгляд, являются более универсальными и потому лежат в основе последующего анализа как российской, так и зарубежной практики.

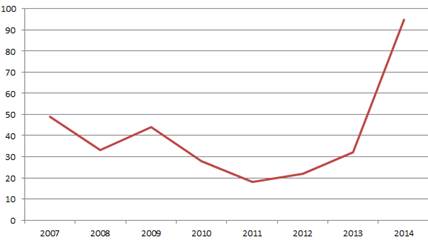

Перейдем к анализу текущей ситуации в сфере страхования банковских вкладов. Текущее поведение Банка России, направленное на «оздоровление» банковского сектора, приводит к всё большему увеличению страховых случаев, связанных с отзывом лицензий на осуществление банковской деятельности у коммерческих банков. Так, с начала 2014 года на конец года банковских лицензий лишились 95 российских кредитных организаций, из которых 80 — коммерческие банки, 15 — небанковские организации [6; 14]. Данные меры не являются типичными: с 2007 по 2013 годы среднее количество кредитных организаций, лишившихся лицензии, равнялось 32, и только в 2014 году их количество возросло до 95 (рисунок 1). Для сравнения, в аналогичный период времени в США пик отзыва лицензий на осуществление банковских операций пришелся на 2009—2010 годы (рисунок 2) [13], то есть сразу же после экономического кризиса, когда неэффективность деятельности отдельных кредитных организаций стала очевидной. В России кризис проходил со своей спецификой, и решения по отзыву лицензий на осуществление банковской деятельности пришлись на более поздний период. При этом, безусловно, также следует учитывать, что суммарное количество банков в США и в России — цифры несопоставимые (так, на конец 2014 года в США осуществляет свою деятельность 5701 банк, совокупные активы банков составляют около 14,2 триллионов долларов США [15], в России же на конец года действует 784 коммерческих банка [2], совокупные активы которых составляют порядка 70 триллионов рублей [18], что в пересчете по курсу Банка России на 3 марта 2015 года равняется примерно 1,125 триллионов долларов).

Рисунок 1. Количество российских кредитных организаций, у которых была отозвана лицензия на осуществление банковской деятельности, 2010—2014 гг.

Рисунок 2. Количество американских банков, у которых была отозвана лицензия на осуществление банковской деятельности, 2010—2014 гг.

Тем не менее, отзыв банковских лицензий осуществляется в основном у некрупных кредитных организаций как в США, так и в России. Так, в 2010 году, когда был достигнут максимум по отзывам банковских лицензий в США, лишь 15,3 процента лишившихся лицензий американских банков относилось к крупным (с активами более одного миллиарда долларов) [5]. В России в «пиковый» на текущий момент 2014 год ни один из лишившихся лицензий банков не входил в список крупнейших (Банк России, как правило, выделяет 30 крупнейших банков по активам) [4; 9; 10]. Таким образом, можно сделать вывод о том, что угрозе неплатежеспособности крупнейшие банки страны подвергаются реже, и нагрузка на институт, занимающийся страхованием вкладов, за счет этих кредитных организаций значительно снижается.

Следует отметить, что в данной статье дается сравнение банковского сектора России и банковского сектора США еще и по той причине, что именно в США наблюдается высокая степень концентрации капитала у крупнейших кредитных организаций (около 92 процентов активов находятся в распоряжении у 555 банков, что составляет 9,7 процентов от общего количества коммерческих банков в США). В России ситуация во многом аналогичная — активы кредитных организаций распределяются таким образом, что 6 процентов организаций в совокупных активах имеют долю порядка 85,3 процентов (по состоянию на 1 декабря 2014 года) [4].

Однако структура банковского сектора России так интересует нас потому, что система страхования вкладов в России, в отличие от таковой в США, не предусматривает страхования вкладов юридических лиц, что представляет определенную проблему. Банковские вклады физических лиц защищены в Российской Федерации пусть не полностью, но в достаточной степени, учитывая поведение населения, повышение его финансовой грамотности (так, по данным АСВ на 1 ноября 2014 года, доля вкладов, размер которых превышал максимальное страховое возмещение, составила 0,59 процента) и законодательные изменения (в частности, очередное увеличение предельного размера страхового возмещения по вкладам физических лиц и счетам индивидуальных предпринимателей с 700 тысяч до 1,4 миллионов рублей). Вклады и счета юридических лиц на текущий момент не имеют страховой защиты, и потому основной формой защиты интересов юридических лиц остается их самостоятельная деятельность по анализу надежности того или иного банка. Ввиду вышеописанной ситуации, сложившейся в банковском секторе экономики России, характеризующейся высокой концентрацией капитала у крупнейших банков и сравнительно невысоким риском отзыва у них лицензий, большая часть юридических лиц предпочитает пользоваться услугами банковских «монополистов». Однако плата за увеличение надежности размещения средств достаточно высока, так как менее крупные банки зачастую предлагают более выгодные для вкладчиков проценты по вкладам и меньшие тарифы по ведению счетов и расчетным операциям.

Рассмотрим, каким образом в России организации (за исключением кредитных) размещают свои средства на банковских счетах и во вкладах (депозитах). Данная информация представлена на сайте Банка России — таблицы 1 и 2 [11]:

Таблица 1.

Размещение средств организаций на счетах и во вкладах (депозитах) российских коммерческих банков, млн руб.

|

млн руб. |

Отчетная дата |

|||||

|

01.02.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|||

|

Средства на счетах органи-заций |

государ-ственных |

в руб. |

419 487 |

528 034 |

668 836 |

517 027 |

|

в ин. валюте |

28 841 |

53 532 |

35 504 |

110 038 |

||

|

негосудар-ственных |

руб. |

4 164 728 |

4 079 112 |

4 689 840 |

4 831 055 |

|

|

ин. валюте |

758 418 |

710 850 |

754 798 |

1 418 654 |

||

|

Депозиты юридических лиц |

руб. |

4 595 876 |

5 596 920 |

5 598 891 |

6 566 818 |

|

|

ин. валюте |

1 723 058 |

1 896 185 |

2 298 816 |

4 586 078 |

||

|

Итого: |

11 690 408 |

12 864 633 |

14 046 685 |

18 029 670 |

||

Таблица 2.

Размещение средств организаций на счетах и во вкладах (депозитов) 30 крупнейших российских коммерческих банков, млн руб.

|

млн руб. |

Отчетная дата |

|||||

|

01.02.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|||

|

Средства на счетах органи-заций |

государ-ственных |

в руб. |

313 783 |

420 067 |

527 353 |

400 939 |

|

в ин. валюте |

16 479 |

15 531 |

14 076 |

35 396 |

||

|

негосудар-ственных |

в руб. |

2 715 510 |

2 541 296 |

3 150 173 |

3 523 803 |

|

|

в ин. валюте |

599 264 |

532 018 |

596 473 |

1 045 175 |

||

|

Депозиты юридических лиц |

в руб. |

3 236 393 |

3 983 583 |

3 869 218 |

5 097 157 |

|

|

в ин. валюте |

1 372 843 |

1 449 133 |

1 877 312 |

3 856 192 |

||

|

Итого: |

8 254 272 |

8 941 628 |

10 034 605 |

13 958 662 |

||

По данным таблицам можно составить еще одну таблицу, отражающую ситуацию по наименее защищенному размещению средств юридических лиц на настоящий момент. Данные получим с помощью вычитания суммы средств, размещенных на счетах и во вкладах 30 крупнейших российских коммерческих банков из общей суммы средств, размещенных юридическими лицами в российских банках:

Таблица 3.

Размещение средств организаций на счетах и во вкладах (депозитах) российских коммерческих банков, не входящих в число тридцати крупнейших, млн. руб.

|

млн руб. |

Отчетная дата |

|||||

|

01.02.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|||

|

Средства на счетах органи-заций |

государ-ственных |

в руб. |

105 704 |

107 967 |

141 483 |

116 088 |

|

в ин. валюте |

12 362 |

38 001 |

21 428 |

74 642 |

||

|

негосудар-ственных |

в руб. |

1 449 218 |

1 537 816 |

1 539 667 |

1 307 252 |

|

|

в ин. валюте |

159 154 |

178 832 |

158 325 |

373 479 |

||

|

Депозиты юридических лиц |

в руб. |

1 359 483 |

1 613 337 |

1 729 673 |

1 469 661 |

|

|

в ин. валюте |

350 215 |

447 052 |

421 504 |

729 886 |

||

|

Итого: |

3 436 136 |

3 923 005 |

4 012 080 |

4 071 008 |

||

Эти средства, если принять гипотезу о том, что банки, не входящие в число тридцати крупнейших российских банков, являются менее надежными, защищены в меньшей степени. Страхование вкладов на эти средства не распространяется; возврат денежных средств при процедуре ликвидации в полной мере обычно не осуществляется, так как юридические лица не являются кредиторами первой очереди. Однако эти денежные средства являются потенциально важным ресурсом для развития экономики страны. При этом отсутствие гарантирования возврата средств вкладчику-юридическому лицу при отзыве лицензии у коммерческого банка, как мы видим из таблиц 1 и 2, ведет к еще большей концентрации капитала у крупнейших (по величине активов) банков страны: так, темпы прироста средств юридических лиц по тридцати крупнейшим банкам год от года растут, а по банкам, не входящим в число тридцати крупнейших — уменьшаются (рисунок 3). Безусловно, такое положение дел объясняется рациональным поведением юридических лиц, но при этом возможно сокращение рыночных возможностей менее крупных банков.

Рисунок 3. Сравнительная динамика темпов прироста общей суммы средств юридических лиц по тридцати крупнейшим банкам и по иным банкам за 2012—2014 гг., в процентах

Можно выделить два вида возможных решений сформулированной в ходе проведенного анализа проблемы отсутствия в рамках системы страхования вкладов в России страхования вкладов и счетов юридических лиц — административное и рыночное.

Административное решение проблемы заключается в разработке соответствующего механизма, который предусматривал бы осуществление обязательного страхования вкладов юридических лиц в определенных пределах (по аналогии со страхованием вкладов физических лиц). При принятии такого решения одним из негативных последствий может стать невозможность для АСВ выплатить денежные средства по всем застрахованным вкладам; рост же отчислений в АСВ приведет к увеличению издержек коммерческих банков, что, в свою очередь, повлечет за собой удорожание банковских услуг для клиентов. При этом возникает также проблема определения предельного размера страхового возмещения по данному виду вкладов.

Рыночное решение проблемы заключается в развитии системы добровольного страхования вкладов. Передача рисков страховым компаниям позволит избежать увеличения издержек коммерческих банков и будет влиять лишь на издержки той организации, которая принимает решение застраховать свой банковский вклад. В России добровольное страхование вкладов на настоящий момент не является востребованным видом страхования, однако при разумном подходе к оценке рисков и разработке адекватных тарифов, которые были бы способны стать конкурентной альтернативой процентным издержкам юридических лиц при выборе более надежного банка, добровольное страхование вкладов имеет шансы на развитие. При этом банковская сфера является достаточно прозрачной ввиду банковского надзора и условий предоставления банками отчетности, что могло бы облегчить проведение необходимых актуарных расчетов. Также можно опираться на опыт зарубежных стран, в том числе и стран ближнего зарубежья: так, некоторые страховые компании республики Молдова предлагают услуги по добровольному страхованию вкладов как физических лиц (суммы превышения над суммой, подлежащей обязательному страхованию), так и юридических лиц (всей суммы вклада) [8]. Это говорит о том, что при грамотном подходе разработка фундамента для осуществления данного вида страхования с учетом российской специфики также может быть возможна.

Оба вида решений подразумевают преодоление определенных препятствий, однако при реализации любого из этих вариантов должен значительно повыситься уровень доверия юридических лиц к размещению средств на счета и во вклады российских банков (в том числе не являющихся крупными), что в дальнейшем может привести к увеличению конкуренции в банковском секторе и улучшению рейтинга страны в целом. На взгляд автора, благоприятные последствия решения проблемы страхования вкладов (депозитов) юридических лиц в долгосрочной перспективе позволяют сделать вывод о целесообразности дальнейшей разработки этого вопроса.

Список литературы:

1.Бизнес-словарь. WebFinance, Inc., 2015. [Электронный ресурс] — Режим доступа. — URL: http://www.businessdictionary.com/definition/deposit-insurance.html (дата обращения 03.03.2015 г.).

2.Информация о регистрации и лицензировании кредитных организаций в 2014 году // Официальный сайт Банка России. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/statistics/print.aspx?file=bank_system/inform_14.htm&pid=pdko_sub&sid=inr_lick (дата обращения 03.03.2015 г.).

3.Кембриджский онлайн-словарь. Cambridge University Press 2015. [Электронный ресурс] — Режим доступа. — URL: http://dictionary.cambridge.org/us/dictionary/business-english/deposit-insurance (дата обращения 03.03.2015 г.).

4.Обзор банковского сектора Российской Федерации (интернет-версия). Аналитические показатели. № 146, декабрь 2014 г. // Официальный сайт Банка России. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/analytics/bank_system/obs_1412.pdf (дата обращения 03.03.2015 г.).

5.Обзор деятельности в 2010 году // Официальный сайт Федеральной корпорации по страхованию вкладов США-FDIC. [Электронный ресурс] — Режим доступа. — URL: https://www.fdic.gov/bank/historical/bank/2010/index.html (дата обращения 03.03.2015 г.).

6.О ликвидации кредитных организаций // Официальный сайт Банка России. [Электронный ресурс] — Режим доступа. — URL: http://cbr.ru/credit/likvidbase/print.asp?file=about.htm (дата обращения 03.03.2015 г.).

7.Официальный сайт Ассоциации по защите депозитов Швейцарии. [Электронный ресурс] — Режим доступа. — URL: http://www.esisuisse.ch/ (дата обращения 03.03.2015).

8.Официальный сайт страховой компании «Moldasig». [Электронный ресурс] — Режим доступа. — URL: http://moldasig.md/ (дата обращения 03.03.2015 г.).

9.Рейтинги банков РФ в разрезе активов банков, декабрь 2014 года // Информационное агентство «Банкир.ру». [Электронный ресурс] — Режим доступа. — URL: http://bankir.ru/rating/?month=12&year=2014 (дата обращения 03.03.2015 г.).

10.Рейтинги банков РФ в разрезе активов банков, ноябрь 2014 года // Информационное агентство «Банкир.ру». [Электронный ресурс] — Режим доступа. — URL: http://bankir.ru/rating/?month=11&year=2014 (дата обращения 03.03.2015 г.).

11.Сведения о размещенных и привлеченных средствах // Официальный сайт Банка России. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/statistics/?Prtid=sors (дата обращения 03.03.2015 г.).

12.Соколов А.Н. Страхование банковских вкладов в России и усиление его роли в развитии банковской системы: диссертация на соискание ученой степени кандидата экономических наук: 08.00.10 М., 2011 — 179 с. ил.

13.Список банков, лишившихся лицензии // Официальный сайт Федеральной корпорации по страхованию вкладов США-FDIC. [Электронный ресурс] — Режим доступа. — URL: https://www.fdic.gov/bank/individual/failed/banklist.html (дата обращения 03.03.2015).

14.Список банков, у которых ЦБ РФ отозвал лицензию в 2014 г. // Информационный портал Bankinside.ru. [Электронный ресурс] — Режим доступа. — URL: http://bankinside.ru/article/spisok-bankov-u-kotoryh-cb-rf-otozval-licenziyu-v-2014-g (дата обращения 03.03.2015 г.).

15.Статистический блок // Официальный сайт Федеральной корпорации по страхованию вкладов США-FDIC. [Электронный ресурс] — Режим доступа. — URL: https://www2.fdic.gov/SDI/SOB/ (дата обращения 03.03.2015 г.).

16.Тарадаева А.В. Развитие системы страхования банковских вкладов в России: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.10. Саранск, 2012 — 24 с.

17.Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 г. № 177-ФЗ (ред. от 29.12.2014 г.). [Электронный ресурс] — Режим доступа. — URL: http://www.consultant.ru/document/cons_doc_LAW_172915/

18.Экспресс-выпуск. Обзор банковского сектора Российской Федерации (интернет-версия). Аналитические показатели. № 147, 2014 г. // Официальный сайт Банка России. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/analytics/bank_system/obs_ex.pdf (дата обращения 03.03.2015 г.).

дипломов