Статья опубликована в рамках: XXVII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 декабря 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

РАЗВИТИЕ РЫНКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ

Захарова Елена Сергеевна

студент 4 курса, кафедра БУАиА МЭСИ, РФ, г. Москва

E -mail: lenazaharova93@yandex.ru

Дарда Екатерина Сергеевна

научный руководитель, канд. экон. наук, доцент МЭСИ, РФ, г. Москва

Ипотечное кредитование в России зародилось вместе с возникновением права частной собственности на землю: в XIII веке существовал заклад, к XV-ому относятся упоминания о возможности вторичного заклада имения в другие руки, а в XVI веке в залог стали отдавать чужие земли.

Наибольшего расцвета ипотека в нашей стране достигла к 1914 г.: число выданных ссуд возросло почти до 508 000, их сумма — до 3,322 млрд. руб., а площадь принятой в залог земли составила 56 % от всей, что была в частной собственности.

В целом российская ипотека прошла за свою 250-летнюю историю сложный путь с препятствием: массовое развитие периодически перемежалось с запретами. В зависимости от этого в ее летописи можно выделить несколько этапов:

1. 1754—1859 гг. — становление и развитие;

2. 1859—1861 гг. — прекращение долгосрочного кредитования после указа императора Александра II;

3. 1861—1917 гг. — бурное развитие, в ходе которого сложилась разветвленная кредитная система;

4. 2005 г. — по настоящее время — возрождение ипотеки и стремительное развитие ее правового института.

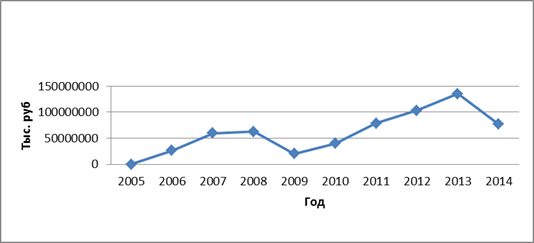

Исследуем подробнее тенденции развития рынка ипотечного кредитования в Российской Федерации, в частности проанализируем динамику ежегодного объема выданных ипотечных кредитов по данным Центрального банка России. Российский рынок ипотечного жилищного кредитования к настоящему времени активно вырос, полностью преодолев последствия кризиса 2008 г., когда объем выданных ипотечных кредитов резко снизился на 5,6 % или на 59 440,7 млн. руб. По итогам 2013 г. было предоставлено 825 039 ипотечных жилищных кредитов (далее — ИЖК) на 1353,9 млрд. руб. Количество предоставленных в 2013 году ИЖК увеличилось по сравнению с 2012 годом на 19,3 %. Объем предоставленных ИЖК увеличился на 31,2 %. В первом полугодии 2014 года кредитными организациями было предоставлено 448 529 ИЖК на общую сумму 769,5 млрд. руб. [1].

Рисунок 1. Динамика объема выданных ипотечных кредитов в России за период с 2005 по 2014 гг.

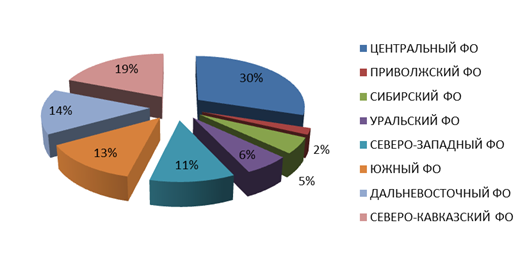

Если рассмотреть структуру данного показателя в региональном разрезе, то наибольшая доля — 29,8 % в 2013 г. всех ИЖК была выдана жителям Центрального федерального округа на сумму 403,462 млрд. руб. Наименьший же объем ИЖК был предоставлен в Северо-Кавказском федеральном округе — лишь 2 % от общей суммы [3]. При этом сложившаяся таким образом дифференциация рынка с 2006 г. остается практически неизменной.

В этой связи, представляется необходимость учета государством особенностей развития ипотечного жилищного кредитования и кредитования жилищного строительства в каждом федеральном округе, а также дифференциация кредитных предложений в зависимости от потребностей региона (ипотека квартир, земельных участков и расположенных на них индивидуальных жилых домов (частей жилых домов блокированного типа), кредиты на строительство).

Рисунок 2. Структура объема выданных ипотечных кредитов по федеральным округам России в 2013 г.

Стоит отметить, что на всем протяжении данного этапа доля кредитов в рублях превосходит долю кредитов в иностранной валюте. И, если в 2005 г. данное превосходство составляло 4,9 процентных пункта, то за последние годы ипотечные кредиты в иностранной валюте занимают уже менее 3 % в общем объеме ИЖК.

В 2013 г. было выдано 823 175 рублевых ИЖК на сумму 1338,7 млрд. руб., в то время как ИЖК в иностранной валюте - 1864 на общую сумму в рублевом эквиваленте 15,2 млрд. рублей. Рост удельного веса ипотечных кредитов в национальной валюте за последний год составил 0,3 процентного пункта по сравнению с 2012 г., а на первое полугодие 2014 г. — 0,9 процентных пункта, учитывая неполноту данных [4].

Рост объема выданных ИЖК сопровождается интенсивным внедрением различных ипотечных программ в кредитные предложения функционирующих банков. К тому же для заемщиков грамотный выбор, а также использование специальных акционных предложений, которые периодически предоставляют практически все банки, позволяют сэкономить на получении ипотечного кредита.

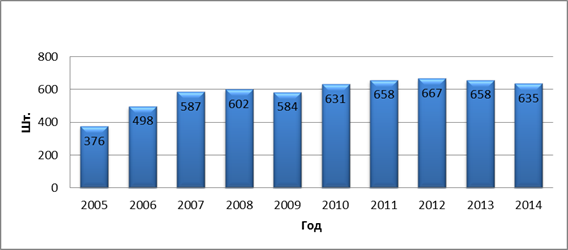

Рисунок 3. Количество кредитных организаций, выдающих ипотечные кредиты в России за период с 2005 по сентябрь 2014 гг.

Так за 2013 г. число кредитных организаций, предоставляющих ИЖК населению, составило — 658 ед., что на 75 % больше, чем в 2005 г.

Стоит обратить внимание на то, что кроме банков, для которых ипотека является одним из кредитных продуктов, который они предлагают наравне с потребительскими кредитами, автокредитами и кредитными картами, существуют и такие, для которых ипотечное жилищное кредитование является единственным кредитным продуктом, на котором они специализируются (к примеры, Городской Ипотечный Банк, Русский Ипотечный банк).

Значительную роль играет ОАО «Агентство по ипотечному жилищному кредитованию», созданное по решению Правительства Российской Федерации в 1997 г., деятельность которого направлена на обеспечение устойчивости, ликвидности, конкуренции и инновационного развития рынка жилищного финансирования с целью повышения доступности жилья для населения России.

В целях сохранения доступности ипотечных жилищных кредитов Агентство удерживает самый низкий уровень процентной ставки: по данным за 2013 г., она составила 10,88 %, что на 1,42 процентный пункта меньше среднерыночной.

Условия ипотечного кредитования предполагают, что клиент с определённой периодичностью производить аннуитетные платежи банку-кредитору на счет общего займа и погашения процентных начислений по кредиту. Однако с 2005 г. объем задолженности по ИЖК имеет тенденцию к увеличению [2].

В 2013 г. общий объем задолженности по ипотечным жилищным кредитам составил 2396,76 млрд. руб., что выше уровня предыдущего года на 20 %.

Распоряжением Правительства Российской Федерации от 19 июля 2010 г. № 1201-р утверждена «Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года», определяющая целью развития ипотечного жилищного кредитования и других форм ипотечного кредитования, обеспечение к 2030 г. доступности приобретения и строительства жилья с помощью ИЖК для 60 % семей. В 2013 всего 23 % семей имели возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями за счет собственных и заемных средств. Рост количества выдаваемых ипотечных кредитов планируется до 873000 шт., а задолженность по ИЖК в объеме ВВП — до 15,5 %.

Таким образом, выявленный рост ипотечного рынка способствовал и росту жилищного строительства. По данным Росстата, за последний год в эксплуатацию было введено 826800 домов и квартир общей площадью 65,2 млн. кв. м., что на 4,9 % и 4,7 % соответственно больше значений аналогичных показателей за 2012 г., достигнув тем самым максимума за всю историю России с 199 г. [3].

Список литературы:

1.Аналитические материалы «О состоянии рынка ипотечного жилищного кредитования в 2013 году» — [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/statistics/ipoteka/am_2013.pdf (дата обращения 15.12.2014).

2.Аналитический Центр по ипотечному кредитованию и секьюритизации [Электронный ресурс] — Режим доступа — URL: http://www.rusipoteka.ru (дата обращения 15.12.2014).

3.Официальный сайт Росстата [Электронный ресурс] — Режим доступа. — URL: http://www.gks.ru (дата обращения 15.12.2014).

4.Официальный сайт ЦБ РФ — [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru (дата обращения 15.12.2014).

дипломов