Статья опубликована в рамках: XXVII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 декабря 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

СРАВНИТЕЛЬНЫЙ АНАЛИЗ РЫНКОВ КРЕДИТОВАНИЯ США И РОССИИ

Волохов Михаил Сергеевич

студент 5 курса, факультет экономики и управления Самарского государственного аэрокосмического университета имени академика С.П. Королева (национальный исследовательский университет), РФ, г. Самара

E -mail: volokhovmisha@mail.ru

Морозова Светлана Анатольевна

научный руководитель, канд. экон. наук, доцент кафедры экономики Самарского государственного аэрокосмического университета имени академика С.П. Королева (национальный исследовательский университет), РФ, г. Самара

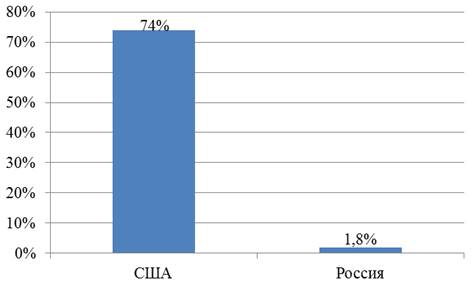

Ипотечные программы имеются в любой стране, но их эффективность зачастую в корне отличается. Рассматривая Россию, можно сказать, что количество приобретенных в ипотеку квартир еще не превысило 1/10 от общего числа всех квартирных приобретений.

Однако, разница российского показателя и показателя США головокружительна — в Америке она доходит до девяноста процентов. Получение потребительского кредита является самым распространенных видом банковских операций в развитых странах Запада — свыше 40 % американских семей тратят больше, нежели зарабатывают [3]. Доля задолженности населения по ипотечным кредитам США и России представлена на рисунке 1.

Определенно, в американской модели существует что-то, что делает ее более эффективной по сравнению с аналогами других стран.

Если проводить сравнение с российским ипотечным кредитованием, то сроки выдачи кредитов приблизительно одинаковы — от 1 года до 30 лет. Но существенным отличием является то, что только россияне стараются изо всех сил погасить задолженность как можно быстрее. В то же самое время американцы стараются максимально растянуть ее.

Задаваясь вопросом, почему же так происходит, можно предположить, что, вероятно, одной из ключевых причин является различие в средней ставке. В России данная ставка приближается к 12 %, что намного больше, чем в США — там средняя ставка, как правило, достигает 6 %, однако, и оно не является окончательным [4].

Рисунок 1. Доля задолженности населения по ипотечным кредитам США и России

В дальнейшем у заемщиков появляется возможность к осуществлению рефинансирования кредита, а так же его дальнейшей выплате, как следствие, на еще более выгодных условиях.

И на российском, и на американском рынках ипотечного кредитования имеются различные варианты кредитования с разнообразными видами ставок: плавающей и фиксированной. Наиболее широко распространена так называемая гибридная, когда определенное количество лет (как правило, от года до 10 лет) заемщик выплачивает минимальную фиксированную ставку, а после, в течение оставшегося периода (в среднем от 15 до 30 лет) ставка меняется с определенной периодичностью. Так, к примеру, формула 5/1 расшифровывается как 5 лет выплат по фиксированной ставке, а затем она меняется 1 раз в год [2]. Учитывая предоставляемые условия и экономическую ситуацию, граждане США с наибольшей вероятностью предпочтут именно плавающую ставку, в то время как россияне — фиксированную. Она даст гарантию, что условия кредитования на протяжении лет не изменятся.

На российском рынке ипотечного кредитования важным шагом является выбор первичного или вторичного жилья. В случае, когда квартира приобретается в начале ее строительства, это экономит до 1/3 ее стоимости. Однако в такой ситуации банки весьма неодобрительно относятся к кредитованию долевого строительства. Причины очевидны — риск недостроя имеется всегда.

В США нет особой разницы — первичное жилье приобретается в кредит или вторичное. Это связано с особенностями западного строительства — дома и квартиры почти всегда продаются уже готовыми и достроенными, и, как следствие, всегда имеется объект залога. Риски банка сводятся к минимуму.

Но, если взглянуть на ситуацию с другой стороны, в некоторых случаях это может оказаться скорее недостатком, чем достоинством. Российский покупатель может избежать ипотеки, став вместо этого соинвестором при осуществлении строительства. Как результат — отсутствие переплаты за кредит.

Нельзя исключать вероятность, что в США также могли бы быть заинтересованы в соинвесторной форме покупки жилья. Это привело бы к тому, что количество ипотечных кредитов в значительной степени сократилось бы. Однако, почти все жильё там продается именно в кредит. Класс жилья при этом не играет абсолютно никакой роли. В кредит продаются как элитные коттеджи, так и жилье бизнес- и эконом-класса. Так же ипотеку можно в любое время рефинансировать на более выгодный займ с меньшей процентной ставкой [1].

Существует прецедент, когда, как и в России, кредиты выдаются без первоначального взноса. Обычно он все-таки присутствует и равен 10—20 % от общей стоимости жилья. Проверка платежеспособности производится весьма тщательно. Она начинается с проверки кредитной истории заемщика, после продолжается проверкой подробностей его жизни, рода деятельности, семейного положения, места проживания и т. д.

Для оформления ипотеки в США понадобится целый ряд документов, в противовес российским «удобным» для заемщиков условиям: некоторые кредиты оформляют по одному-двум документам.

В США при оформлении ипотечного кредита потребуют:

·паспорт, либо любой другой идентификатор личности, будь то водительские права или идентификационная карта;

·справку о доходах лица, обратившегося за кредитом;

·кредитную историю, связанную с номером социального страхования, учитывающую все расчетные счета заемщика и предыдущие запросы банковских услуг [5];

·одно или несколько рекомендательных писем из банков, в которых подтверждается более чем двухлетнее безинцидентное финансовое сотрудничество;

·выписку с личного счета о нахождении на нем суммы, достаточной для покрытия годовой оплаты по кредиту;

·копия договора купле-продажи недвижимости.

После, уже на основании проверки, осуществляется принятие решения о выдаче кредита, либо об отказе в нем. На данном этапе в России и США процедура проходит практически одинаково.

Кстати, американские банки кредитуют нерезидентов крайне неохотно или под повышенные проценты. Минимальная плавающая ставка для иностранных (в рассматриваемом случае — русских) граждан равна 8 % годовых, а в среднем же составит все 10 %, исходя из повышенного риска кредитование россиян для западных банков [4].

Российская и западная модели кредитования достаточно похожи по ряду признаков, однако, имеются и отличия, которые позволят считать наиболее эффективной именно западную модель [6].

Исходя из этого, можно сделать вывод, что стоит стремиться именно к американской системе ипотечного кредитования, рассматривая ее как эталон. Это позволит исправить имеющиеся в российской системе недостатки, сохранив при этом ее достоинства. Ввиду этого, количество людей, пользующихся ипотечным кредитованием в России, может в значительной степени возрасти, ведь процедура выплаты долга перед банком станет значительно проще.

Список литературы:

- Ипотека в Соединенных Штатах Америки — [Электронный ресурс] — Режим доступа. — URL:http://www.sravni.ru/ipoteka/info/ipoteka-v-ssha/ (дата обращения 19.11.2014).

- Ипотека в США — [Электронный ресурс] — Режим доступа. — URL: http://www.banki.ru/wikibank/ipoteka_v_ssha/ (дата обращения 19.11.2014).

- Исследование рынка кредитования Россия, Европа, США — [Электронный ресурс] — Режим доступа. — URL: http://research.coolidea.ru/ index.php?child=getresearch&id=5861&parent=rubricator (дата обращения 16.11.2014).

- Каковы условия ипотечного кредитования в США — [Электронный ресурс] — Режим доступа. — URL: http://timesnet.ru/ (дата обращения 16.11.2014).

- Кредитная история в США — [Электронный ресурс] — Режим доступа. — URL: http://gochicago.ru/ (дата обращения 04.12.2014).

- Эффективность западной модели кредитования — [Электронный ресурс] — Режим доступа. — URL: http://creditopora.bbcity.ru/ (дата обращения 04.12.2014).

дипломов