Статья опубликована в рамках: XXVII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 декабря 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АНАЛИЗ СПОСОБОВ МОШЕННИЧЕСТВА С КРЕДИТНОЙ ИСТОРИЕЙ ЗАЕМЩИКА

Малянова Елена Александровна

студент, факультет экономики и управления, ФГОАУ ВО «Самарский государственный аэрокосмический университет имени академика С.П. Королева (национальный исследовательский университет)», РФ, г. Самара

E -mail: Milena199221@yandex.ru

Морозова Светлана Анатольевна

научный руководитель, канд. экон. наук, доцент кафедры экономики, ФГОАУ ВО «Самарский государственный аэрокосмический университет имени академика С.П. Королева (национальный исследовательский университет)», РФ, г. Самара

E -mail: morozova_s_a@mail.ru

В последнее время участились случаи, когда заемщики, пытаясь получить ссуду, стали представлять банку неверную информацию о себе. Причем заемщики не только скрывают настоящие нелестные факты о себе, но и приписывают недостоверные положительные сведения о себе. Надо признать, что в большинстве случаев заемщики не осознают всей серьезности ситуации и не понимают, что банки имеют возможность выяснить всю достоверную информацию.

Сокрытие кредитной истории является весьма распространенной проблемой. Рассматривая клиентское заявление о любом кредите, банки подробно проверяют и изучают прошлый опыт клиента в данной сфере. Брал ли деньги клиент до этого, всегда ли вовремя расплачивался с долгами — под контроль берутся абсолютно все операции. До середины минувшего десятилетия банки собственноручно выполняли это работу. Позже стали появляться специализированные организации – сегодня они известны как Бюро кредитных историй (БКИ) [1]. Соответствующие данные совершенно легально собираются и предоставляются банкам.

Получить отрицательную пометку в БКИ очень просто. Для этого достаточно задержать пару платежей на несколько дней. Случается и такое, что человек попал в «черные» списки по ошибке — иногда случается из-за нарушений, совершенных его полным тезкой. Но на вопрос о том, пробуют ли потенциальные заемщики «улучшить» свою кредитную историю, эксперты отвечают очень по-разному. Часть считает, что нет и это бесполезно. Скрыть негативную кредитную историю невозможно, а попытка может стоить отказа в выдаче кредита. Или же, если время просрочки и суммы были совсем незначительными, получить от банка дополнительное требование о предоставлении объяснения в письменном виде. Поэтому, с банками нужно налаживать контакт, общаться, ведь там тоже работают люди, которые заинтересованы в клиентах. Не стоит обманывать банк — от этого, как правило, не выигрывает никто. Абсолютно все банки делают запросы в БКИ на своих потенциальных заемщиков и получают все данные об их кредитах [4].

Однако другие специалисты придерживаются иного мнения. Попытки скрасить свою кредитную историю происходят довольно часто. Чаще всего клиент объясняет это «забывчивостью».

Бывает, когда люди действительно забывают. Если у клиента есть кредитная карточка, которую он не использует, то он легко может о ней забыть. С точки зрения любой кредитной организации, такая карта — стопроцентный дополнительный риск. Вдруг заемщик воспользуется ею и тем самым увеличит собственную долговую нагрузку? В связи с этим обычно банки априори отнимают от суммы дохода клиента кредитный лимит, что ведет к уменьшению возможного объема кредита или вообще к отказу в выдаче кредита, плюс еще один минус напротив фамилии гражданина в кредитное бюро. Если попытка взять кредит сопровождалась подделкой документов — тут возможна и уголовная ответственность.

Наиболее частой уловкой заемщиков считается искусственное завышение или занижение уровня своих доходов. При заполнении анкеты они специально вписывают неправильные данные, чтобы получить нужную сумму денег. Однако банки владеют информацией о зарплатах людей в определенных городах и даже могут их проверить, сделав запрос по месту работы клиента. Так что глупо пытаться обмануть банк, в результате можно остаться и без кредита, и заработать место в черном списке.

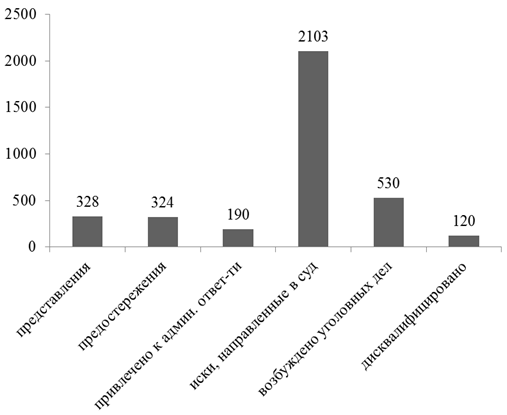

Статистика актов по факту сокрытия кредитной истории в период с сентября по ноябрь 2014 года приведена на рисунке 1.

Рисунок 1. Статистика актов по факту сокрытия кредитной истории, сентябрь-ноябрь 2014 года, чел.

Еще одним частым видом нарушения является предоставление фиктивных документов, которые отражают уровень дохода клиента. Потенциальные заемщики не понимают, что большинство кредитных организаций проверяет подлинность справок 2-НДФЛ [5]. Бывают ситуации, когда можно невооруженным глазом увидеть, что заемщик врет. К примеру, молодой человек, недавно окончивший ВУЗ, указывает в анкете, что является директором компании и имеет высокую зарплату. Подобные клиенты уходят домой без кредита. Есть такая категория заемщиков, которые не признаются банковским служащим, что уже выплачивают один или два кредита, взятые в других банках. В большинстве случаев таких недобросовестных клиентов разоблачают путем запроса их кредитной истории. Но в некоторых случаях им все же удается получить кредит, в связи с тем, что кредитных бюро в стране много, а банк может сотрудничать лишь с несколькими. В итоге история заемщика может находиться в том бюро, в которое банк не имеет доступа.

В последнее время, в связи экономической нестабильностью, заемщики стали более хитры и изобретательны. Зафиксированы случаи предоставления поддельных документов об увольнении, с помощью которых заемщики пытались получить отсрочку платежа по кредиту или реструктуризацию долга [2]. Так как большое распространение получили ипотечные кредиты, вместе с ними возросло и количество недобросовестных клиентов, пытающихся уйти от своих обязанностей [3]. Некоторые клиенты умышленно прописывают в приобретенную по ипотеке квартиру детей несовершеннолетнего возраста, чтобы судебные приставы не забрали ее, вследствие невыплаты кредита. В результате суду будет проблематично забрать такую квартиру. Особо хитрые заемщики прибегают к незаконной перепланировке квартиры, из-за которой банку будет трудно ее в будущем реализовать.

Недавно в нашей стране было проведено независимое исследование, которое показало, что большая часть населения считает нормальным оформить кредит в банке и не выплачивать его. Так считает каждый шестой опрошенный. Граждане объясняют это тем, что банки сами обманывают клиентов и не сообщают им полную стоимость кредита, вследствие чего его становится трудно вернуть. Только когда банки и заемщики придут к компромиссу и начнут уважать друг друга, можно надеяться, что число невозвратов кредита уменьшится. Банкам, в свою очередь нужно позаботиться о том, чтобы клиенты максимально точно понимали, сколько денег им придется вернуть, и осознавали всю серьезность данного процесса.

Подводя итог, хочется дать заемщикам совет — сотрудничайте только с крупными, проверенными временем банками, которые имеют хорошую репутацию и большую клиентскую базу, чтобы впоследствии не осознать, что вас обманули.

Список литературы:

1.Бюро кредитных историй — [Электронный ресурс] — Режим доступа. — URL: http://www.banki.ru/ (дата обращения 11.12.2014).

2.Как ипотечные клиенты обманывают банки — [Электронный ресурс] — Режим доступа. — URL: http://take-profit.org/newsreview.php?mid=14375 (дата обращения 11.12.2014).

3.Моя кредитная история — [Электронный ресурс] — Режим доступа. — URL: http://www.sravni.ru/novost/2011/6/28/moya-kreditnaya-istoriya/ (дата обращения 11.12.2014).

4.Получение информации о кредитной истории: кредитнаяистория.рф — [Электронный ресурс] — Режим доступа. — URL: http://xn--d1abblbaaj4amphlke4l.xn--p1ai/ (дата обращения 11.12.2014).

5.Сокрытие кредитной истории — [Электронный ресурс] — Режим доступа. — URL: http://www.metrinfo.ru/articles/105315.html (дата обращения 11.12.2014).

дипломов