Статья опубликована в рамках: XXVII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 18 декабря 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

НЕОБХОДИМОСТЬ СОВЕРШЕНСТВОВАНИЯ МЕТОДИКИ ЭКОНОМИЧЕСКОГО ОБОСНОВАНИЯ ТАРИФОВ НА ЖИЛИЩНО-КОММУНАЛЬНЫЕ УСЛУГИ

Анисова Дарья Юрьевна

студент 5 курса, экономический факультет, Амурский государственный университет, РФ, г. Благовещенск

Е-mail: darja

Перевузник Ирина Станиславовна

студент 5 курса, экономический факультет, Амурский государственный университет, РФ, г. Благовещенск

Е-mail:

Якимова Вилена Анатольевна

научный руководитель, канд. экон. наук, Амурский государственный университет, РФ, г. Благовещенск

В настоящее время для муниципальных ресурсоснабжающих организаций (РСО) отсутствуют документы, регламентирующие процедуру и методику экономического обоснования цен на коммунальные услуги. Это приводит к экономической неопределенности для предприятий, потребителей и органов по регулированию тарифов, которые заинтересованы в создании объективной и прозрачной системы установления экономически обоснованного тарифа.

До 1999 г. использовалась Методика по расчету экономически обоснованных тарифов на услуги ЖКХ, но в настоящее время она утратила силу на государственном уровне. Проведенный анализ литературы позволил сделать вывод о том, что имеют место описания положений устаревшей методики, а существующие методы экономического анализа не учитывают отраслевые особенности тарифов и затрат предприятий ЖКХ.

Основным положением методики являлось то, что экономически обоснованные ставками и тарифами содержат общественно необходимые затраты на производство и реализацию услуг, создают условия для рентабельной работы предприятий при достижении требуемых потребителем параметров качества обслуживания.

Методикой определялись цели введения экономически обоснованных ставок и тарифов:

· переход к оплате обслуживания в соответствии с его стоимостью;

· реализация экономической оценки и стимулирования качества и надежности обслуживания в уровне тарифа, то есть возможность оценки услуги как товара;

· недопущение установления монопольно высоких ставок и тарифов экономическими методами, обеспечение социальной защиты граждан при распределении и оплате услуг.

Анализ методики экономического обоснования тарифов на коммунальные услуги показал, что при определении затрат, подлежащих включению в себестоимость жилищно-коммунальных услуг, были фактически исключены затраты, связанные с перспективными нуждами предприятий: амортизационные отчисления, достаточные для модернизации инженерного оборудования, проведения профилактических ремонтов, осуществления НИОКР, повышения квалификации работников и т. п. Именно вследствие неотражения затрат воспроизводственного характера предприятия ЖКХ функционируют в режиме выживания, поскольку отражение только текущих затрат не позволяют РСО привлекать инвестиционные ресурсы, кроме бюджетных или средств, полученных за счет повышения тарифов для потребителей.

В настоящее время совершенствование методики экономического обоснования тарифов на услуги ЖКХ является глобальной задачей для государства. Это совершенствование предусматривает оптимизацию затрат и обоснование их включение в тариф с экономической стороны.

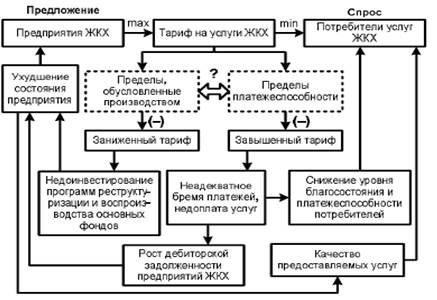

На рисунке 1 отражено влияние размера устанавливаемого тарифа на развитие предприятий в сфере ЖКХ [1, с. 12].

Рисунок 1. Влияние размера устанавливаемого тарифа на развитие предприятий в сфере ЖКХ

В ходе исследования выявлены основные проблемы экономического обоснования тарифов:

Во-первых, значительная разница в размере экономически обоснованного тарифа и тарифа, установленного для потребителей. Так, анализ статистических сборников Росстата показал, что тариф, установленный для населения на 2—4 % ниже экономически обоснованного тарифа. Наибольшее отклонение наблюдается в части тарифов на отопление.

Во-вторых, отсутствие единого для всех участников отношений подхода к определению состава затрат. Как было упомянуто ранее, Методика расчета экономически обоснованных тарифов на услуги ЖКХ (от 1993 г.) утратила силу в 1999 г., а Методика по планированию, учету и калькулированию себестоимости услуг (продукции, работ) в ЖКХ от 23.02.1999 г. в современных условиях неактуальна.

В-третьих, в процессе расчета тарифов используются устаревшие, не отвечающие современным требованиям нормы и нормативы, что усложняет работу контролирующим и регулирующим органам по технической и экономической обоснованности уровня расходов РСО. Кроме того, нормативы практически не учитывают специфику деятельности конкретного предприятия: состояние основных средств, плотность населения региона, климатические условия и т. п.

В-четвертых, на предприятиях-РСО отсутствуют какие-либо стимулы и возможности привлечения инвестиционных ресурсов. Ситуация объясняется тем, что при установлении тарифа используется затратный метод, вследствие чего предприятия стараются включить как можно большую сумму затрат, а это приводит к росту себестоимости услуг и непосредственно тарифов. Данная ситуация вкупе с нерентабельностью тарифов не привлекает инвестиционные средства на развитие предприятия.

И напоследок, многие исследователи отмечают, что «узким местом» в сфере установления и обоснования тарифов является то, что в настоящее время на разных государственных уровнять решаются вопросы установления тарифа, что зачастую вызывает разногласие [4, с. 55]. Тарифы на тепловую энергию устанавливаются региональными органами регулирования, а нормативы потребления, размер платы за подключение, надбавки к тарифам и тарифы на услуги по снабжению горячей водой устанавливаются на муниципальном уровне.

В таблице 1 приведена оценка потребности пользователей в методике расчета экономически обоснованных тарифов на услуги ЖКХ.

Таблица 1.

Оценка потребности пользователей в методике расчета экономически обоснованных тарифов на услуги ЖКХ

|

Критерии |

РЭК (управление государственного регулирования цен и тарифов Амурской области ) |

РСО (ресурсоснабжающие организации) |

Экспертные организации |

|

Задачи |

1. Государственное регулирование цен и тарифов 2. Недопущение установления льготных тарифов для одних категорий населения за счет повышения тарифов для других 3. Обеспечение экономической обоснованности затрат организаций 4. Обеспечение открытости и доступности для потребителей, в том числе населения, информации об утверждении цен и тарифов |

1. Расчет себестоимости и исключение из нее неэффективных затрат 2. Определение оптимального размера прибыли (включаемой в тариф), направляемой на развитие предприятия 3. Расчет экономически обоснованного тарифа (ЭОТ) |

1. Получение точной и достоверной информации о составе затрат 2. Получение точной и достоверной информации о размере прибыли и направлениях ее расходования; 3. Общая оценка результатов деятельности субъекта регулирования за прошедшие периоды, характеристика текущего состояния субъекта регулирования и определение перспектив его развития; 4. Оценка обоснованности предложений по установлению тарифов |

|

Информационные потребности |

Экономическое обоснование тарифов с целью подтверждения целесообразности включения затрат, установление и регулирование тарифов. |

Экономическое обоснование включения в тариф определенных затрат на производство |

Подтверждение (опровержение) целесообразности включения в тариф экономически обоснованных затрат |

На основании проведенного анализа выявлено несовершенство методической базы в области экономического обоснования тарифов на услуги ЖКХ. Все это свидетельствует о необходимости разработки новых подходов к экономическому обоснованию тарифов на услуги предприятий жилищно-коммунального комплекса, которые должны стать альтернативой традиционному методу обоснования тарифов, искажающему рыночные сигналы, снижающему стимулы РСО к эффективной хозяйственной деятельности и ограничивающему им доступ к инвестиционным ресурсам.

Совершенствование методического подхода к установлению и экономическому обоснованию тарифов должно учитывать интересы всех участников процесса, опираться на соответствующие федеральные законы, обеспечивающие прозрачную тарифную политику, открытую для потребителей систему информации о структуре тарифа, а рассчитанный экономически обоснованный тариф должен включать возможности для обновления материально-технической базы отрасли и развития современной инженерной инфраструктуры, которая позволила бы предоставлять социально значимые услуги в необходимом количестве и надлежащего качества. Вышеперечисленное позволяет сделать вывод об актуальности и практической значимости темы исследования.

Список литературы:

1.Егорова Н.Е. Имитационная модель предприятия ЖКХ как инструмент анализа тарифно-ценового механизма. Аудит и финансовый анализ. — № 6. — 2007. [Электронный ресурс] — Режим доступа. — URL: auditfin.com ›fin/2007/6/Egorova/Egorova.pdf (дата обращения 14.08.2014).

2.Ливенская Г.Н. Методы оценки и управленческого учета затрат на потребление сырья и материалов в промышленном производстве продукции/ Г.Н. Ливенская // Управленческий учет. — 2010. — № 5. — С. 46—51.

3.Усманова Т.Х. Особенности регионального регулирования тарифов ЖКХ. Аудит и финансовый анализ — № 6. — 2007. [Электронный ресурс] — Режим доступа. — URL: auditfin.com ›fin/2007/6/Usmanova/Usmanova.pdf (дата обращения 01.09.2014).

4.Чернышов Л.Н. /Совершенствование тарифной политики как инструмент модернизации коммунальной инфраструктуры/ Л.Н. Чернышов. ЖКХ: журнал руководителя и главного бухгалтера — № 02. — 2011. — С. 55—60.

дипломов