Статья опубликована в рамках: XXVI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 ноября 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ЦЕЛЬ, ЗАДАЧИ И ИСТОЧНИКИ ПРЕДВАРИТЕЛЬНОГО (ВНЕШНЕГО) АНАЛИЗА ФИНАНСОВЫХ ВЛОЖЕНИЙ

Тухфатуллин Руслан Радикович

студент 1 курса магистратуры Института управления, экономики и финансов, К (П) ФУ, РФ, г. Казань

E-mail:

Прежде чем сформулировать цель анализа финансовых вложений, необходимо отметить, что финансовые вложения исторически являлись инструментами, опосредующими расчеты. Эволюция и усложнение рыночных отношений позволяют в настоящее время рассматривать финансовые вложения как инструменты и объекты инвестиций. В любом случае, независимо от функций, которые финансовые вложения выполняют в хозяйственной деятельности, они являются финансовыми активами, т. е. такими активами, которые предоставляют организации право получить денежные средства и (или) иные финансовые активы на потенциально выгодных для себя условиях.

Такое понимание финансовых вложений позволяет четко сформулировать цель их внешнего анализа. В процессе осуществления своей деятельности организация вынуждена непрерывно вступать в финансово-хозяйственные отношения с другими субъектами рыночных отношений — поставщиками и подрядчиками, покупателями, эмитентами долговых или долевых ценных бумаг, займодавцами и заемщиками и т. д. При выборе того или иного контрагента особое внимание уделяется оценке способности последнего исполнять свои обязательства, предусмотренные конкретной финансово-хозяйственной операцией. Как правило, эта оценка может быть произведена на основе анализа финансового положения и результатов хозяйственной деятельности. Следовательно, цель внешнего анализа финансовых вложений можно определить как оценку достоверности и надежности предоставляемой внешним пользователям информации о текущем состоянии и результатах финансовых вложений [1, c. 117].

На стадии принятия решения об осуществлении вложений (как инструментов и объектов инвестиций) выделяются следующие задачи:

а. проведение комплексных исследований и обобщение обширной экономической и политической информации об условиях осуществления финансовых вложений;

б. комплексная оценка приемлемого уровня риска, доходности и ликвидности различных финансовых активов;

в. анализ источников осуществления финансовых вложений;

г. определение оптимальной величины и структуры финансовых вложений.

Эффективность экономического анализа финансовых вложений, объективность его результатов в значительной степени зависят от качественного информационного обеспечения.

Требование к полноте анализируемой информации заключается в определении такого ее перечня, игнорирование какого-либо из элементов которого может негативно отразиться на степени определенности будущих результатов финансовых вложений. От достоверности информации прямо зависят качество и степень объективности конечных результатов оценки эффективности финансовых вложений [2, c. 345].

Система информационного обеспечения анализа финансовых вложений представляет собой функциональный комплекс, обеспечивающий процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для обоснования управленческих решений по всем аспектам их функционирования в коммерческой организации. Содержание системы информационного обеспечения анализа финансовых вложений, ее широта и глубина определяются отраслевой принадлежностью объектов инвестирования, их организационно-правовой формой и рядом других условий. Конкретные показатели этой системы формируются за счет как внешних, так и внутренних источников информации [1, c. 130].

Далее в таблице 1 рассмотрим источники информации в соответствии с вышеуказанными задачами.

Таблица 1.

Распределение источников информации в соответствии с задачами внешнего экономического анализа финансовых вложений [1, c . 224]

|

Задачи анализа |

Источники информации |

|

Проведение комплексных исследований и обобщение обширной экономической и политической информации об условиях осуществления финансовых вложений |

Законы о бюджете (на федеральном уровне, на уровне субъектов Российской Федерации, местном уровне), а также отчеты об их исполнении, сведения о составе и объемах финансирования государственных программ, таможенная политика, результаты анализа региональных балансов энергетических, трудовых, финансовых ресурсов, рейтинги комплексной оценки инвестиционной привлекательности субъектов Российской Федерации (оценка инвестиционного потенциала и уровня риска) |

|

Комплексная оценка приемлемого уровня риска, доходности и ликвидности различных финансовых активов |

Корпоративные требования к процедурам, методам, аналитическим показателям обоснования эффективности ФВ, перечень используемого программного и технического обеспечения аналитических работ |

|

Анализ источников финансовых вложений |

Бюджет источников осуществления ФВ |

|

Определение оптимальной величины и структуры финансовых вложений |

Учетная информация об осуществленных в прошлых отчетных периодах операциях с ФВ, полученных процентных платежах, приросте курсовой стоимости долевых финансовых инструментов, проспект эмиссии ценных бумаг, внутрифирменная информация, полученная в рамках блока анализа финансовых резервов (объем средств к размещению в высоколиквидных финансовых инструментах с целью создания резервов), бюджет ФВ |

Для решения вышеописанных задач существуют методы (процедуры) сгруппированные в таблице 2 [1, c. 123].

Таблица 2.

Соответствие методов (процедур) задачам анализа финансовых вложений

|

Задачи, стоящие перед анализом финансовых вложений |

Используемые методы (процедуры) при анализе финансовых вложений |

|

Проведение комплексных исследований и обобщение обширной экономической и политической информации об условиях осуществления финансовых вложений |

Разработка системы показателей, сводки и группировки, графический метод, динамический анализ, выявление тенденций |

|

Комплексная оценка приемлемого уровня риска, доходности и ликвидности различных финансовых активов |

Методы сравнения, метод простых и сложных процентов, дисконтирование, комплексные оценки |

|

Анализ источников финансовых вложений

|

Балансовый метод, дисконтирование, факторный анализ |

|

Определение оптимальной величины и структуры финансовых вложений |

Балансовый метод, метод простых и сложных процентов, дисконтирование, линейное программирование, построение дерева решений

|

Говоря, об инициаторе осуществления аналитических процедур, то он может быть определен исходя из анализа соотношения функций финансовых вложений в финансово-хозяйственной деятельности организации и задач, стоящих перед конкретным подразделением (службой) хозяйствующего субъекта. Так финансовые вложения, осуществляются хозяйствующим субъектом:

а. для опосредования расчетов, производимых организацией;

б. в целях реинвестирования капитала организации (финансовые вложения являются инструментами и объектами инвестиций):

1. для эффективного управления свободными ДС;

2. для диверсификации деятельности и, как следствие, общего уровня риска;

3. для минимизации риска по конкретным операциям;

4. для формирования конкурентных преимуществ;

5. для формирования источников покрытия реализовавшихся рисков хозяйственной деятельности (финансовые вложения являются элементом системы финансовых резервов организации).

Организация системы расчетов за приобретаемые ресурсы и реализуемые товары (услуги) в рамках операционной деятельности является задачей финансовых подразделений организации в координации с торгово-закупочными подразделениями. Операции реинвестирования капитала (в зависимости от тесноты связи со стратегией развития хозяйствующего субъекта) могут являться компетенцией финансово-экономических служб (в части регулярных сделок по управлению ликвидностью организации) или подразделений, ответственных за стратегическое развитие [1, c. 383].

Дуализм функций финансовых вложений, которые они выполняют в финансово-хозяйственной деятельности организации, соподчиненность задачам нескольких финансово-экономических подразделений предполагают множественность вариантов архитектуры внутрикорпоративного взаимодействия в зависимости от масштабов деятельности хозяйствующего субъекта и сложности его организационной структуры [2, c. 373].

Так, например, в организациях малого и среднего бизнеса задачи стратегического развития, управления денежными средствами, бухгалтерский учет и формирование отчетности не разделяются, а реализуются внутри единого финансово-экономического подразделения, в рамках которого могут создаваться учетно-аналитические сектора. Следовательно, однозначно решается вопрос об инициаторе аналитических работ в области финансовых вложений — им должен выступать главный бухгалтер организации, который делегирует полномочия по организации конкретному бухгалтеру-аналитику либо оставляет их за собой.

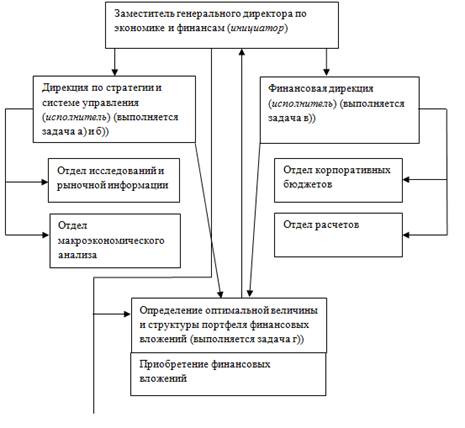

Для крупного промышленного предприятия более характерна иная организационная структура. Здесь, как правило, создается единый экономический блок, в рамках которого однопрофильные функциональные подразделения (например, бухгалтерия, финансовый отдел, планово-экономический отдел (отдел стратегического развития) и т. д.) имеют линейную подчиненность руководителю, курирующему соответствующее направление (вице-президенту, финансовому директору, директору по корпоративной политике и финансам, заместителю генерального директора по экономическим вопросам и т. п.), который и выступает инициатором аналитических работ в области финансовых вложений [3, c. 76].

При принятии решения об использовании финансовых вложений, опосредующих расчеты, проводится только анализ уровня риска, доходности и ликвидности финансового инструмента и параметров сделки, то есть выполняется задача б) предварительного анализа. Исполнителями аналитических процедур являются специалисты финансовых служб (в координации с торгово-закупочными подразделениями), учитывая, что управление в рамках операционной деятельности хозяйствующего субъекта относится к их компетенции [1, c. 385].

Для финансовых вложений как инструментов и объектов инвестиций вопрос об исполнителях аналитических процедур зависит от наличия связи планируемых к осуществлению финансовых вложений со стратегией развития хозяйствующего субъекта [4, c. 53].

Так, инвестиции в акции (доли) других организаций с целью установления контроля за поставками используемых в производственном процессе ресурсов, каналами сбыта продукции, горизонтальная интеграция или диверсификация деятельности являются стратегическими вопросами, а исполнителями аналитических мероприятий (за исключением анализа источников осуществления вложений) выступают специалисты соответствующего подразделения хозяйствующего субъекта (Департамент стратегического развития, Планово-экономическое управление, Управление корпоративного развития и т. п.) и решают выше упомянутые задачи внешнего анализа: а) и б). Результатом аналитических процедур должно быть обоснование эффективности финансовых вложений. Анализ источников финансирования финансовых вложений (задача в)) осуществляется силами финансовых подразделений. В случае если на данном этапе осуществление вложений в конкретный финансовый инструмент будет признано целесообразным, дальнейшие аналитические процедуры должны быть направлены на решение задачи г) предварительного анализа, а именно определение оптимальной величины и структуры финансовых вложений.

Для финансовых вложений, не связанных со стратегическим интересами организации (размещение временно свободных ДС, возникающих как бюджетный разрыв в рамках операционной деятельности, средств, аккумулируемых для осуществления будущих платежей, формирование ликвидных финансовых резервов в рамках политики управления рисками хозяйственной деятельности и пр.), все задачи предварительного анализа финансовых вложений осуществляются специалистами финансового подразделения [1, c. 386].

Увеличение количества операций и видов финансовых вложений, высокий динамизм внешней среды создают потребность в максимально эффективном использовании высококвалифицированных специалистов, создании большого числа коммуникационных каналов для повышения скорости принятия решений. На рис. 1 представлена схема предварительного (внешнего) анализа финансовых вложений.

Исполнители аналитических процедур ведут анализ потребности в финансовых вложений непрерывно. В случае выявления такой потребности исполнители направляют запросы в соответствующие подразделения о текущих условиях осуществления финансовых вложений в виде анкет, готовых для заполнения. Для финансовых вложений, осуществляемых в стратегических целях:

а. одна анкета адресуется в отдел макроэкономического анализа Дирекции по стратегии и должна содержать:

1. прогноз ключевых макроэкономических показателей (темп экономического роста, уровень инфляции, курсы валют, государственная политика экспортно-импортного регулирования);

2. прогноз развития отрасли эмитентов долевых инструментов к приобретению;

б. анкета, направляемая в отдел корпоративных бюджетов, содержит запрос информации о доступных источниках осуществления финансовых вложений, их стоимости, о графике привлечения и погашения.

Рисунок 1. Организационная схема предварительного анализа финансовых вложений

После проведения аналитических процедур завершающим этапом работ является подготовка исполнителем заключения о целесообразности осуществления финансовых вложений, содержащего сведения о финансовом инструменте, результатах анализа доходности, ликвидности, общего уровня риска вложений, их эффективности, предлагаемых параметрах сделки (оптимальная величина портфеля, сроки вложений, структура обеспечения, требуемые инструменты хеджирования), которое передается инициатору для принятия решения об осуществлении вложений. Кроме того, в рамках заключения исполнителем аналитических процедур готовятся рекомендации касательно сроков и объемов контрольных мероприятий в отношении финансовых вложений, а также используемых методов оценки их эффективности.

Список литературы:

1.Ендовицкий Д.А. Экономический анализ активов организации: учебник/ Ендовицкий Д.А., Исаенко А.Н., Лубков В.А., Журавлева Н.В. М.: Эксмо, 2009 г.

2.Ковалев В.В. Финансовый менеджмент: учебник. 2-е изд., перераб. и доп. М.: Проспект, 2010.

3.Любушин Н.П. Экономический анализ: учеб. пособие для вузов / Н.П. Любушин. 2-е изд., перераб. и доп. М: Юнити-Дана 2007.

4.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. 5-е изд., испр. и доп. М.: ИНФРА-М, 2008.

дипломов