Статья опубликована в рамках: XXVI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 ноября 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

АНАЛИЗ И ПРОГНОЗИРОВАНИЕ НА ОСНОВЕ КОРОТКИХ ВРЕМЕННЫХ РЯДОВ

Ефремова Елена Алексеевна

студент 5 курса, кафедры ММиМЭ, ОГУ, РФ, г. Оренбург

Прядкина Вера Алексеевна

студент 5 курса, кафедры ММиМЭ, ОГУ, РФ, г. Оренбург

E-mail:

В настоящее время производственно-экономические отношения являются довольно изменчивыми. В свою очередь законодательная база, регулирующая эти отношения, оказывается неустойчивой и неполной. Все это приводит к тому, что временные ряды, характеризующие многие производственные, экономические и социально-экономические процессы, имеют мало уровней (значений). Кроме того, стоит отметить, что постоянно происходит появление многих новых процессов в производственной и социальной сферах. В связи с тем, что данные процессы ранее не являлись предметом статистического учета, они представляются физически короткими временными рядами.

При исследовании и прогнозировании коротких временных рядов возникает проблема неполноты и неточности исходной информации, которая связана: во-первых, со сложностями, возникающими при сборе и учете информации об исследуемом процессе или явлении; во-вторых, с отсутствием достоверности и полноты исходных данных о прогнозируемом процессе; в-третьих, с возникновением особенностей, существование которых ранее не предполагалось, в-четвертых, прогноз, обладающий высокой точностью, можно получить лишь когда временные ряды содержат не менее 50 уровней, в-пятых, в связи с нестационарностью коротких временных рядов невозможно применение хорошо разработанных и изученных методов, моделей и алгоритмов прогнозирования [2].

Наиболее часто используемые подходы прогнозирования достаточно полно изложены в научных трудах Айвазяна С.А, Бокса Дж., Дженкинса Г. и др. Различные методы прогнозирования широко представлены в таких пакетах программ, как SPSS, STADIA, STATISTICA, GRETL и др. Однако ни в работах данных авторов, ни в методах, реализованных в программных пакетах, не подразумевается прогнозирование процессов, представленных малым объемом статистического материала.

Таким образом, существует необходимость в исследовании новых альтернативных подходов прогнозирования коротких временных рядов и корректировке уже существующих подходов.

Всем вышеизложенным обосновывается актуальность темы исследования.

Для исследования будем использовать данные доходов предприятия ООО «Аллфомит» с момента его функционирования на рынке — август 2013 года, по июнь 2014 года. Предприятие занимается продажей, ремонтом и обслуживанием промышленного пищевого оборудования.

Среди новых направлений, применяемых для исследования и прогнозирования коротких временных рядов, можно выделить методы и модели искусственного интеллекта, в частности нейросетевые модели.

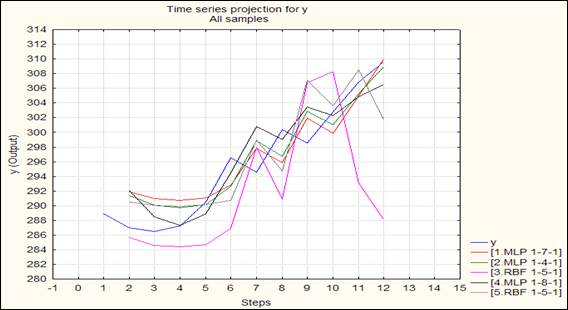

Осуществим прогнозирование в ППП STATISTICA 8.0. В результате обучения было построено 5 сетей (рисунок 1).

Рисунок 1. Динамика доходов ООО «Аллфомит» в период август 2013 г. — июнь 2014 г. и модельных значений на август-октябрь 2014 г., тыс. руб.

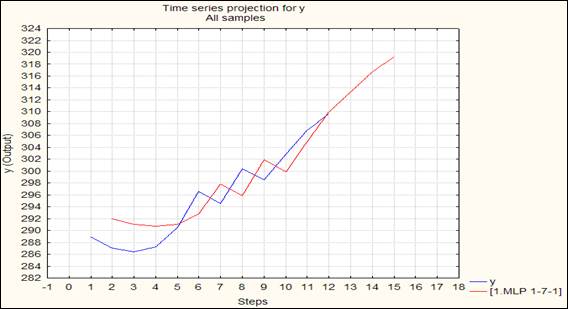

Для прогнозирования была использована сеть «Многослойный персептрон» с наименьшей ошибкой для сети [1]. На рисунке 2 представлен прогноз на 3 периода вперед, построенный на основе аппарата нейронных сетей.

Рисунок 2. Динамика доходов ООО «Аллфомит» в период август 2013 г. — июнь 2014 г. и прогнозные значения по сети на август-октябрь 2014 г., тыс. руб.

Таким образом, можно сделать вывод, что прогноз обладает высокой точностью, так как ошибка аппроксимации меньше 10 % и составляет 2,458 %.

Поскольку основной задачей социально-экономического прогнозирования является построение прогнозных моделей, наилучшим способом описывающих динамику развития, то при прогнозировании таких процессов используют адаптивные методы. Адаптивные методы позволяют в большей степени учитывать текущую информацию и в меньшей степени — прошлую. Основное свойство таких методов заключается в изменении коэффициентов построенной модели при поступлении новой информации, то есть адаптация моделей к новым данным. Одним из таких методов является адаптивный метод Брауна [2].

Модель Брауна для малых выборок в полной форме с учетом начальных значений имеет вид [2]:

![]() , (1)

, (1)

при

, (2)

, (2)

где ![]() .

.

Рассмотрим возможность применения данного подхода к краткосрочному прогнозированию временного ряда. Экспоненциально взвешенные значения коэффициента пропорциональности ![]() по методу Брауна:

по методу Брауна:

![]() . (3)

. (3)

Прогноз показателя ![]() на следующий шаг наблюдения

на следующий шаг наблюдения ![]() выполняется так:

выполняется так:

![]() . (4)

. (4)

Помимо простоты вычисления, важно, что оптимизации подвергается только один параметр ![]() [2].

[2].

Оптимальные значения постоянной сглаживания находится их условия минимума дисперсии ошибки аппроксимации:

![]() (5)

(5)

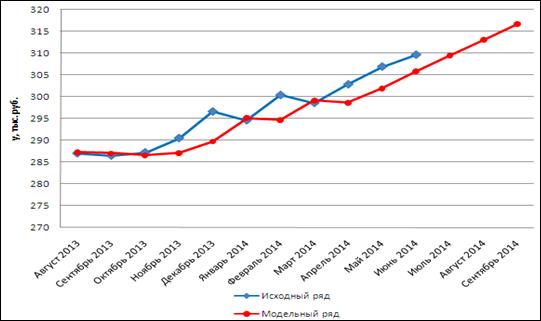

Таким образом, на рисунке 3 представлен прогноз, построенный по методу Брауна для коротких выборок, на 3 периода вперед.

Рисунок 3. Динамика доходов ООО «Аллфомит» в период август 2013 г. — июнь 2014 г. и прогнозные значения по методу Брауна при ![]() на август-октябрь 2014 г., тыс. руб.

на август-октябрь 2014 г., тыс. руб.

Прогноз обладает высокой точностью, так как ошибка аппроксимации меньше 10 % и составляет 1,36 %.

Перейдем к прогнозированию методом SSA (Singular Spectrum Analysis или «Гусеница»), который является мощным средством исследования временных рядов. Суть метода состоит в преобразовании одномерного ряда в многомерный с помощью однопараметрической сдвиговой процедуры (отсюда и название «Гусеница»). Далее проводится исследование полученной многомерной траектории. Для этого проводится анализ главных компонент (сингулярное разложение). На завершающем этапе осуществляется восстановление (аппроксимация) ряда по выбранным главным компонентам [3].

После применения данного метода временной ряд раскладывается на простые компоненты, такие как тренды, сезонные, периодические или колебательные составляющие, а также шумовые компоненты.

Наиболее успешно метод SSA применяют в геофизике, гидрологии, метеорологии, климатологии, а также в экономике, т. е. там, где возникает необходимость в исследовании различных временных рядов: коротких и длинных, одномерных и многомерных стационарных и нестационарных [4].

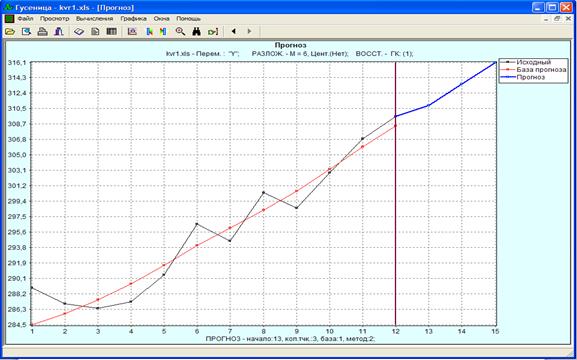

Таким образом, на рисунке 4 представлен прогноз, построенный по методу SSA на 3 периода вперед в программе Caterpillar 2.00.

Рисунок 4. Динамика доходов ООО «Аллфомит» в период август 2013 г. — июнь 2014 г. и прогнозные значения по методу SSA на август-октябрь 2014 г., тыс. руб.

Таким образом, прогноз обладает высокой точностью, так как ошибка аппроксимации меньше 10 % и составляет 1,501 %.

Расчитаем критерий Акаике, модифицированный для коротких временных рядов.

![]() , (6)

, (6)

где  .

.

Таблица 1.

Значения модифицированного критерия Акаике

|

Критерий |

Нейронные сети |

Метод Брауна |

Метод SSA |

|

AIСс |

3,545 |

2,870 |

2,567 |

По таблице 1 можно сделать вывод, что наилучший прогноз получен с помощью метода SSA («Гусеница»).

Таким образом, проведен анализ методов, пригодных для моделирования и прогнозирования коротких временных рядов. К ним относятся модели, основанные на нейронных сетях, метод Брауна, адаптированный для коротких временных рядов, и метод SSA. Данные методы показали хорошие результаты и высокую точность прогноза. Также рассмотрен критерий Акаике, модифицированный для коротких временных рядов, на основе которого было установлено, что наилучшим оказался метод SSA.

Список литературы:

1.Боровиков В.П. Нейронные сети. STATISTICA Neural Networks: Методология и технологии современного анализа данных / Под редакцией В.П. Боровикова. 2-е изд., перераб. и доп. М.: Горячая линия Телеком, 2008. — 392 с. ISBN: 978-5-9912-0015-8.

2.Светуньков С.Г. Методы социально-экономического прогнозирования: учебник для вузов. Том II / С.Г. Светуньков, И.С. Светуньков. СПб.: Изд-во СПбГУЭФ, 2010. — 103 с. ISBN: 978-5-7310-2476.

3.Golyandina N., Nekrutkin V., Zhigljavsky A.А. Analysis of Time Series Structure: SSA and Related Techniques // Chapman & Hall/CRC Monographs on Statistics & Applied Probability. 2001. — 320 p.

4. Golyandina N., Zhigljavsky A.А. Singular Spectrum Analysis for Time Series. 2013, IX, — 120 p. ISBN: 978-3-642-34912-6.

отправлен участнику