Статья опубликована в рамках: XXI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 19 июня 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ИСПОЛЬЗОВАНИЕ ФУНКЦИОНАЛЬНО-СТОИМОСТНОГО АНАЛИЗА ДЛЯ РАССЧЕТА ЭФФЕКТИВНОСТИ ВЛОЖЕНИЙ В ИТ-ПРОЕКТЫ» (НА ПРИМЕРЕ ПРОЕКТА «СОЗДАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ПРОЦЕССОМ ВЫПУСКА ОБНОВЛЕНИЙ»)

Спивак Алена Васильевна

студент 3 курса, кафедра информационных технологий, Магнитогорский государственный технический университет им. Г.И. Носова, РФ, г. Магнитогорск

E -mail: 9681202468@mail.ru

Чусавитина Галина Николаевна

научный руководитель, канд. пед. наук, профессор кафедры ИТ, Магнитогорский государственный технический университет им. Г.И. Носова, РФ, г. Магнитогорск

В настоящее время наблюдается повышенный интерес к изучению новых бизнес-подходов и методов в управлении предприятием. Для успешного и эффективного развития любого предприятия необходимо четко определять его стратегию, а также постоянно повышать конкурентоспособность на рынке, путем улучшения элементов его управления и инструментов маркетинговой деятельности. Одним из методов комплексного системного исследования функций объекта, направленного на оптимизацию в отношении между качеством, полезностью функций объекта и затратами на их реализацию является метод функционально-стоимостного анализа (ФСА).

ФСА — это метод технико-экономического инженерного анализа, который направлен на повышение или же сохранение функциональной полезности объекта, при минимизации затрат на его создание и эксплуатацию [2].

Функционально-стоимостной анализ это универсальный высокоэффективный метод оптимизации объекта, который осуществляется путем применения системных исследований его функций, а также выявления новых способов их выполнения. Действия, производимые на всех этапах производства по распределению расходов, в контексте метода функционально-стоимостного анализа называются функциями [3].

Целью ФСА является обеспечение правильного/рационального распределения средств, затрачиваемых непосредственно на производство продукции или оказание услуг, по издержкам производства, что позволяет наиболее реалистично оценивать расходы предприятия.

Объектом функционального анализа являются прямые затраты производства, которые формируются в процессе его конструкторской и технологической подготовки [2].

ФСА позволяет нацеливать на возможные пути улучшения и усовершенствования стоимостных показателей. Модель ФСА в целях совершенствования деятельности предприятия: помогает достичь улучшений, непосредственно, в работе предприятия по таким показателям как: стоимость, трудоемкость и производительность. Полученная информация как результат проведения расчетов ФСА позволяет специалистам предприятия принимать стратегически важные управленческие решения.

ABC-методика функционально-стоимостного анализа в среде BPwin предназначена для определения общей стоимости реализации целевого технологического.

Использование АВС для экономической оценки ИТ-проекта дает возможность сравнительно достоверной оценки влияния ИТ-проекта на изменение за-трат, связанных с реализацией бизнес-процессов. При этом сопоставление моделей АВС для существующих и предлагаемых в рамках ИТ-проекта бизнес-процессов определяет денежный поток от реализации ИТ-проекта (положительный или отрицательный). Задача, следовательно, состоит в сопоставлении АВС-оценок существующих и проектируемых бизнес-процессов [1].

Практическое применение ABC-методики было проведено по проекту создания Системы управления процессом выпуска обновлений для ООО «Корпоративные системы Плюс».

Разрабатываемая Система призвана обеспечить информационную поддержку и контроль процесса выпуска обновлений в компании, а также устранить следующие места падения производительности [6]:

· несвоевременный обмен информацией в процессе выпуска обновлений между отделами;

· дублирование и несовместимость обновлений;

· трудоемкость выпуска обновлений.

Процесс разработки системы будет проводиться в соответствии с ГОСТ 34.601-90 «Информационные технологии. Комплекс стандартов на автоматизированные системы. Автоматизированные системы. Стадии создания».

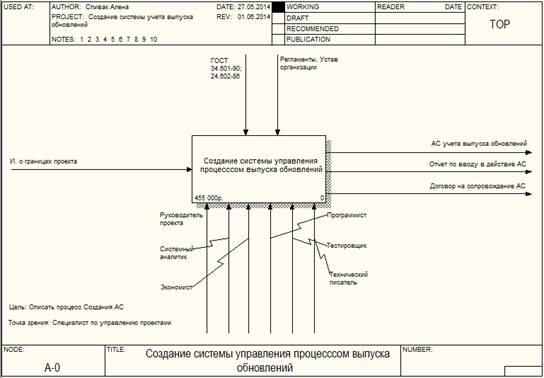

На начальном этапе необходимо построить модель основного бизнес-процесса AS-IS (как есть). На Рисунке 1 представлена модель процесса создания Системы. Методология для построения модели строго определена, так как при проведении ABC-анализа может быть использована только IDEF0 методология.

Рисунок 1. Контекстная диаграмма процесса «Создание системы управления процессом выпуска обновлений»

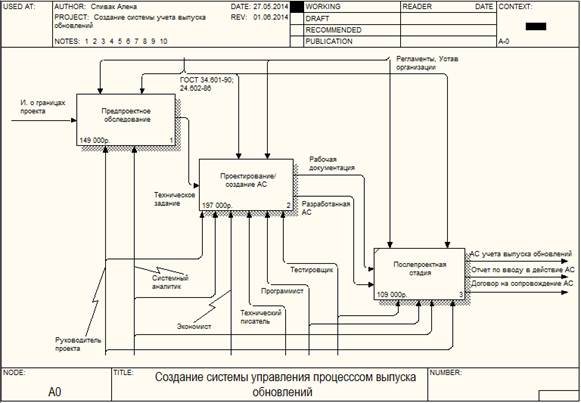

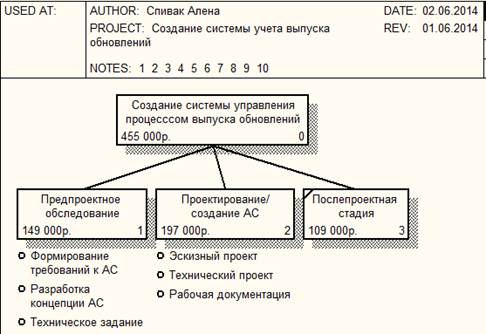

Процесс создания системы состоит из 3 основных этапов: предпроектное обследование, проектирование/создание АС, послепроектная стадия [4]. На Рисунке 2 представлена декомпозиция основного бизнес-процесса.

Рисунок 2. Декомпозиции процесса «Создание системы управления процессом выпуска обновлений»

На каждом этапе создания АС определены работы. Затраты на каждую из них должны быть учтены при оценке проекта. Поэтому очень важно отобразить на диаграмме всю последовательность проведения работ, ведь каждая из них напрямую влияет на стоимость реализации проекта.

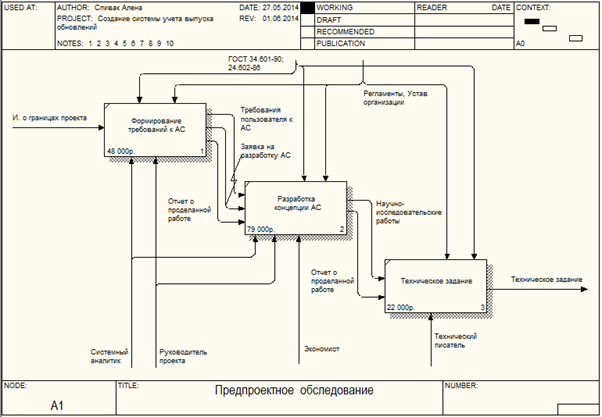

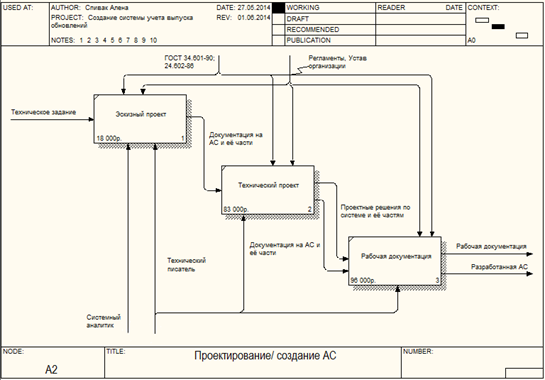

Декомпозиция этапа Предпроектное обследование изображена на Рисунке 3. Декомпозиция этапа Проектирование/ создание АС представлена на Рисунке 4.

Рисунок 3. Декомпозиция этапа Предпроектное обследование

Рисунок 4. Декомпозиция этапа Проектирование/создание АС

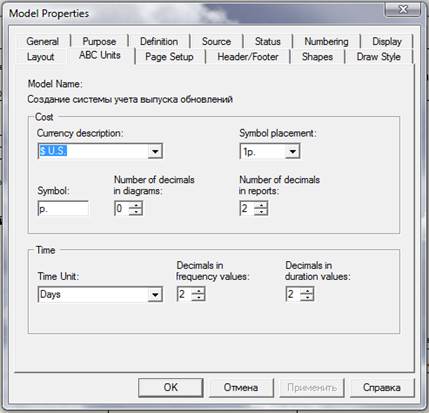

После того, как модель построена, необходимо задать единицы измерения времени и денег. Временной единицей измерения будет являться день, денежной — рубль (см. Рисунок 5).

Рисунок 5. Настройка единиц измерения валюты и времени

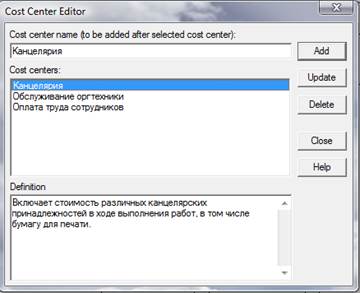

Затем определяются центры затрат, которые является категорией стоимости, единой для всех функций (см. Рисунок 6).

Для рассматриваемого процесса были выявлены следующие центры затрат:

· канцелярия (включает стоимость различных канцелярских принадлежностей в ходе выполнения работ, в том числе бумагу для печати);

· обслуживание оргтехники (затраты, связанные с обслуживанием принтеров, сканеров, копиров и прочего оборудования);

· оплата труда сотрудников (включает затраты на заработную плату сотрудников; рассчитывается в зависимости от оклада сотрудника, а также различных надбавок и премий).

Рисунок 6. Диалог Cost Center Editor

После необходимо преступить к оценке работ [5]. Каждой работе следует указать частоту проведения данной работы в рамках общего процесса, продолжительность, а также каждому центру затрат задать его стоимость. Задание стоимости работ представлено на Рисунке 7.

Рисунок 7. Задание стоимости работ в диалоге Activity Properties/Cost

Общие затраты по работе рассчитываются как сумма по всем центрам затрат. При вычислении затрат вышестоящей (родительской) работы сначала вычисляется произведение затрат дочерней работы на частоту работы (число раз, которое работа выполняется в рамках проведения родительской работы), затем результаты складываются [6]. Подобные вычисления автоматически проводятся по всей иерархии работ снизу вверх. Вычисление затрат родительской работы представлены на Рисунке 8.

Рисунок 8. Вычисление затрат родительской работы

В левом нижнем углу блоков отображаются суммарные затраты по работам на каждом из этапов.

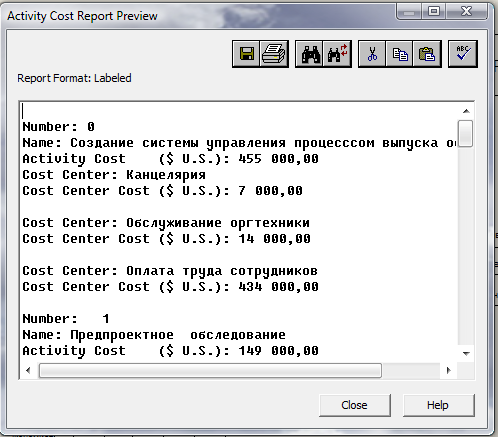

Результаты стоимостного анализа наглядно представляются на специальном отчете. Отчет позволяет документировать имя, номер, определение и стоимость работ, как суммарную, так и раздельно по центрам затрат. Отчет Activity Cost Report представлен на Рисунке 9.

Рисунок 9. Отчет Activity Cost Report

Практическое применение ABC-методики позволило оценить предполагаемые затраты как отдельно на этапах разработки проекта, так и по проекту в целом. Актуальность применения данной методики заключается в том, что менеджер проекта всегда может отслеживать состояние бюджета проекта, а также разрабатывать несколько возможных вариантов выполнения проекта, за счет манипулирования и более эффективного варьирования объектами, движением и центрами задач.

Список литературы:

1.Кузьмина Е.А., Кузьмин А.М. Функционально-стоимостной анализ и метод ABC // Методы менеджмента качества. — 2002. — № 12. [Электронный ресурс] — Режим доступа. — URL: http://www.konferencii.ru/info/107638 (дата обращения (29.05.14).

2.Петров В.В. Роль функционально-стоимостного анализа в обеспечении эффективности реинжиниринга финансово-экономических процессов // Известия Иркутской государственной экономической академии. — 2009. № 6. [Электронный ресурс] — Режим доступа. — URL: http://cyberleninka.ru/article/n/rol-funktsionalno-stoimostnogo-analiza-v-obespechenii-effektivnosti-reinzhiniringa-finansovo-ekonomicheskih-protsessov (дата обращения 15.06.14).

3.Рыжова В.В. Функционально-стоимостный анализ в решении управленческих задач по сокращению издержек: учеб. пособие. М.: Основы экономики, 2012. — 224 с.

4.Чусавитина Г.Н., Макашова В.Н. Управление проектами с использованием Microsoft Project: учеб. пособие. Магнитогорск: МаГУ, 2009. — 196 c.

5.Чусавитина Г.Н., Макашова В.Н. Использование информационных технологий в управлении проектами: учеб. пособие. Магнитогорск: МаГУ, 2011. — 235 c.

6.Чусавитина Г.Н., Макашова В.Н. Управление проектами по разработке и внедрению информационных систем: учеб. пособие. Магнитогорск: МаГУ, 2012. —306 c.

отправлен участнику