Статья опубликована в рамках: XXI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 19 июня 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОСОБЕННОСТИ СОЦИАЛЬНОГО АУДИТА В РОССИИ

Базина Анна Сергеевна

студент 4 курса, Учетно-финансового факультета ФГБОУ ВПО Ставропольский государственный аграрный университет, РФ, г. Ставрополь

Башкатова Татьяна Александровна

научный руководитель, канд. экон. наук, доцент ФГБОУ ВПО Ставропольский государственный аграрный университет, РФ, г. Ставрополь

Социальный аудит — новое явление в современных общественных науках и социальной практике мирового рыночного хозяйства. Цель социального аудита — получение объективной информации о характере социально-экономических отношений в заданной области исследований (оценка способности организации разрешить социальные проблемы, возникшие внутри неё и за ее пределами, а так же управление проблемами, оказывающими непосредственное влияние на трудовую деятельность человека).

Особенности социального аудита в России обусловлены многочисленными факторами и в первую очередь национальным менталитетом, историческими традициями, спецификой социально-экономических отношений. В мире больше нет народов, переживших столько глубоких социальных потрясений в ХХ веке. Одним из примеров того является социальный кризис 90-х годов. Поэтому социально-экономические отношения и методы их регулирования занимают важное место в российском обществе и играют определяющую роль в социально-экономическом развитии страны [2].

К появлению и развитию социального аудита в России привели следующие факторы:

1. В условиях современного рынка значительно возросла роль социального фактора и человеческого капитала. Это новый тип экономики определяется как «социоэкономика». Её особенностью является то, что социальный фактор становится важнейшим условием воспроизводства человеческих ресурсов, которое имеет своей целью устойчивое и долговременное развитие.

2. Под влиянием конкуренции экономические функции предприятия все в большей степени начинают определяться функциями социальными. Основной целью устойчивого экономического развития стала не только прибыль предприятия, но и его конкурентоспособность.

3. Современной рыночной экономике свойственна возрастающая социальная ответственность государства, частного бизнеса и наемных работников.

4. Российские предприятия зачастую при выходе на международные рынки сталкиваются с требованиями соблюдения применимых норм российского и иностранного законодательства, а также ведения своей деятельности в соответствии с общепринятыми принципами социальной ответственности со стороны иностранных деловых партнеров.

5. В настоящее время конкурентоспособность зависит от эффективности использования не только производственных активов и денежных ресурсов, но и нематериальных активов компаний, качества управления нефинансовыми рисками.

Объект социального аудита на предприятии — социально-трудовые отношения в контексте разработки, принятия и реализации трех- и двухсторонних соглашений и коллективных договоров.

Предметом социального аудита на предприятии — достоверная и эффективная информация о состоянии социально-трудовой дисциплины на предприятии, поступающая со всех уровней обследования социально-трудовых отношений на предприятии через анализ существующей документации на предприятии в отношении социально-трудовых договоров, а также через опросы, мониторинг, статистические данные [1].

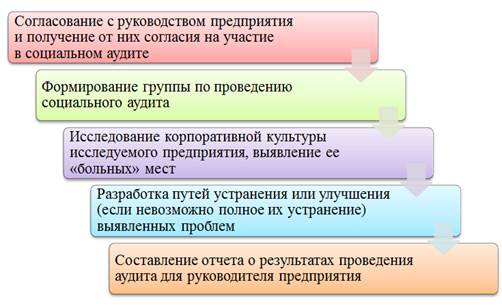

Этапы социального аудита на предприятии рассмотрены на рис. 1. Социальный аудит на предприятии может включать в себя аудит различных областей: аудит формирования персонала, организации и нормирования труда, системы управления развитием персонала, экологический аудит и т. п. Только когда будут исследованы все направления деятельности организации в области социально-трудовых отношений, может быть достигнута максимальная эффективность работы предприятия.

Рисунок 1. Схема социального аудита на предприятии

Проведение социального аудита позволяет предприятию:

· сократить операционные расходы;

· улучшить имидж и репутацию (на данный момент только 30 % рыночной стоимости компаний отражаются в балансе, остальное — репутация, имидж, ноу-хау, организация труда и т. д.);

· повысить продажи и лояльность потребителей;

· сократить давление со стороны проверяющих органов;

· снизить текучесть кадров (большинство потенциальных сотрудников не будут заинтересованы в работе компаний, не придерживающихся передовых стандартов корпоративного управления);

· повысить лояльность персонала и мотивацию сотрудников (система мер по мотивации персонала — это мощное оружие, которое позволяет повысить прибыльность функционирования организации);

· предоставить доступ к капиталу.

Всё это в совокупности позволит улучшить финансовые показатели предприятия.

Однако важным отличием российской модели социального аудита является её многоуровневый характер. На Западе социальный аудит в большинстве случаев проводится в рамках отдельного хозяйствующего субъекта (на микроэкономическом уровне). В России же социальный аудит носит многоуровневый характер, то есть имеет объектом обследования социально-экономические отношения на федеральном, отраслевом, региональном, местном, корпоративном уровнях [2].

Одной из важнейших черт российской модели социального аудита следует считать её строго добровольных характер. Если за рубежом социальная отчетность носит обязательный, а социальная сертификация рекомендательный характер, то в России все заинтересованные стороны по своему усмотрению решают, быть им заказчиками или не быть.

Социальный аудит в России подразумевает полную открытость результатов аудиторской проверки, что, несомненно, придаёт ей большую эффективность. Тем самым общественность и профсоюзы имеют возможность объективно судить о реальном положении дел в сфере социально-экономических отношений.

Итак, в формировании российской модели социального аудита можно отметить следующие тенденции:

1. как в России, так и за рубежом социальный аудит как инструмент регулирования социально-трудовых отношений занимает все более прочные позиции;

2. российская модель социального аудита применяется в масштабах национальной экономики, отрасли, региона и на уровне отдельного предприятия, то есть является многоуровневым. При этом каждый уровень имеет свои особенности. Особо остро проблема социального аудита стоит в предприятиях среднего бизнеса России, так как во многих случаях эти предприятия являются градообразующими;

3. в условиях финансово-экономического кризиса всё больше выявляется потребность в аудиторском обследовании системы социально-трудовых отношений. Большое число российских предприятий даже пережив кризис могут стать неконкурентоспособными без глубокой аудиторской проверки. Этот факт делает необходимым проведение аудиторских обследований в любой период, при любом состоянии экономики. Следовательно, социальный аудит в необозримом будущем станет выступать в качестве одной из основных частей антикризисного управления.

Список литературы:

1.Галиев Г.Т. Роль социального аудита в оптимизации социально-трудовых отношений/ Г.Т. Галиев // Социально-правовые исследования 2012, № 3.

2.Кузнецова Н.В. Социальный аудит как метод диагностики социальной безопасности персонала / Н.В. Кузнецова // Известия Иркутской государственной экономической академии 2011, № 6.

дипломов