Статья опубликована в рамках: XX Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 мая 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АВТОМАТИЗАЦИЯ КАК СПОСОБ СОВЕРШЕНСТВОВАНИЯ УЧЕТА ДОХОДОВ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ ООО «ЛУЧ-АГРО» ЗИАНЧУРИНСКОГО РАЙОНА РБ

Казакбаева Сария Рафиловна

студент 5 курса, экономический факультет, Башкирский ГАУ, РФ, Республика Башкортостан, г. Уфа

Email : kazakbaeva.sariya@mail.ru

Минеева Вера Михайловна

научный руководитель, канд. экон. наук, доцент, кафедра «Аудит и налогообложение», Башкирский ГАУ, РФ, Республика Башкортостан, г. Уфа

Сегодня автоматизация учета сильно расширяет возможности бухгалтера. С помощью средств автоматизации бухгалтерский учет становится более масштабной задачей, так как может использоваться при принятии оперативных решений в реальном режиме времени [3].

Компьютерные методы обработки уже надежно вошли в технологию бухгалтерского учета и сейчас на Российском рынке большую популярность завоевали программные продукты предприятия 1С [3].

В данном предприятии ООО «Луч-Агро» автоматизация учета не ведется, т. е., учет ведется в ручном виде.

Программа «1С: Предприятие 8.2 » является универсальной бухгалтерской программой автоматизированного учета и предназначена для ведения синтетического и аналитического учета по различным разделам учета [1].

За счет своей универсальности система «1С: Предприятие» может быть использована для автоматизации самых разных участков экономической деятельности предприятия: учета товарных и материальных средств, взаиморасчетов с контрагентами, расчета заработной платы, расчета амортизации основных средств, бухгалтерского учета по любым разделам и т. д. [2].

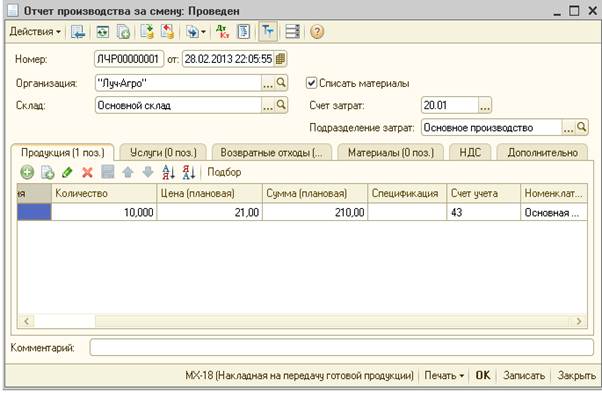

Рассмотрим на конкретном примере как будет проводится какие либо операции, например операцию «реализацию». Чтоб реализовать продукцию необходимо показать ее выпуск. Для этого пункт меню «Производство-Отчет производства за смену». Укажем склад — основной склад, счет затрат — 20.01., подразделение — основное подразделение. На вкладке «Продукция» укажем молоко, количество — 10 л., сумма 210 руб. счет учета — 43, номенклатура — основная номенклатур.гр. После чего нажимаем на «ОК».

Рисунок 1. Отчет производства за смену

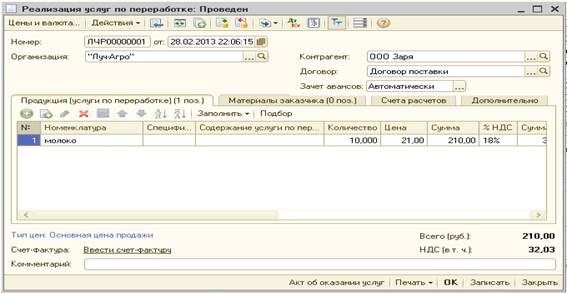

Далее через пункт меню «Производство-Реализация услуг по переработке» — Добавить. Укажем контрагента — ООО Заря, договор — договор поставки. На вкладке «Продукция» добавим молоко, количество — 10 л., сумма 210 руб. в т. ч. НДС. Нажимаем «Записать» и «Ок».

Рисунок 2. Реализация услуг по переработке

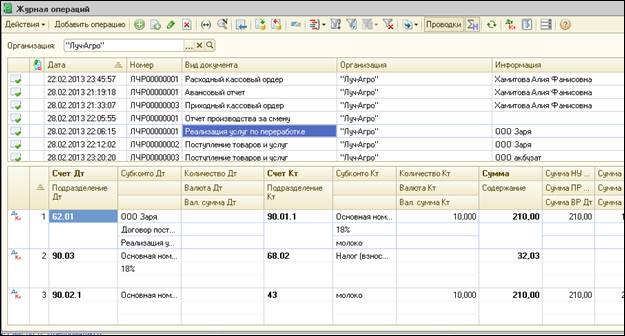

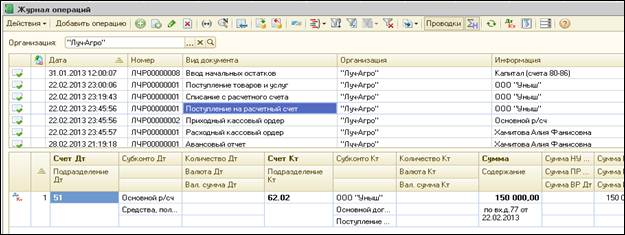

После проведения операций автоматически сформируется проводка, где можно посмотреть во вкладке «Журнал операций».

Рисунок 3. Журнал операций (Реализация услуг по переработке)

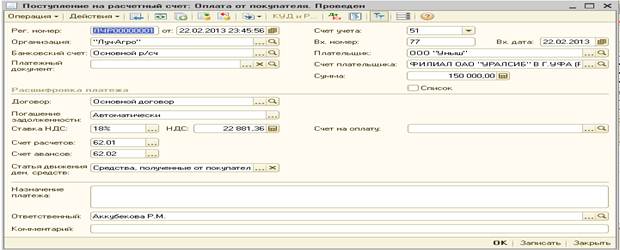

Далее рассмотрим операцию «Поступление оплаты от покупателя на расчетный счет». Для учета поступления безналичных расчетов предназначен документ «Поступление на расчетный счет». Чтобы создать новый документ необходимо через пункт меню «Банки» — Банковские выписки» — «Добавить». Из окна выбора типа документа выберем «Поступление расчетный счет» и «ОК». Далее выбираем вид операции «Оплата от покупателя». Оформим поступления оплаты от покупателя ООО «Уныш». Укажем дату и рег.номер документа, «Плательщик» — ООО «Уныш», счет получателя — ФИЛИАЛ ОАО «УРАЛСИБ» В Г.УФА (Расчетный), сумма — 150000 руб. Ставка НДС — 18 %. Сумма НДС рассчитывается автоматически. Далее выберем статью движения денежных средств — «Средства, полученные от покупателей и заказчиков» — «Записать» — «ОК».

Рисунок 4. «Поступление на расчетный счет»

Рисунок 5. Журнал операций «Поступление на расчетный счет»

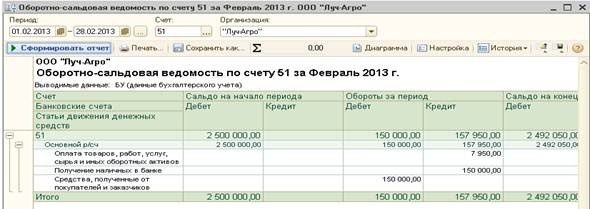

Также данная программа позволяет получить различные формы и виды отчетности: Оборотно-сальдовая ведомость, Анализ счета, Материальный отчет по форме М-19, Акт инвентаризации наличных денежных средств (ИНВ-15), Карточка расчетов с контрагентом, Ведомость по взаиморасчетам с контрагентами и т. д. Рассмотрим один из них. Сформируем отчет «Оборотно-сальдовую ведомость по счету 51» через пункт меню «Отчеты- Оборотно-сальдовая ведомость по счету». Укажем период отчета, счет и «Сформировать отчет» и закроем отчет.

Рисунок 6. Оборотно-сальдовая ведомость по счету 51 за Февраль 2013 г.

Сальдо на начало отражается исходя из ввода начальных остатков. А обороты по дебиту и кредиту показывают движение безналичных денежных средств в организации. Обороты по дебиту собираются из документов отражающих перечисление денежных средств на 51. Обороты по кредиту собираются из документов отражающих отток безналичных средств с 51 счета. Сальдо на конец определяется исходя из начальных остатков и оборотам за период по счету 51.

Таким образом, автоматизация учета позволит быстро и правильно оформить хозяйственные операции, а также автоматически составлять первичные и отчетные документы.

Для внедрения АРМ бухгалтеров необходимо установить техникой и средствами для нормальной работы их помещение.

Для этого на рабочем месте установим:

1. Вычислительная техника: 2 компьютера оперативной памятью 4 Гб — 25000 руб. (25000*2=50000 руб.)

2. Информационное обеспечение представлено совокупностью информации в данной организации в виде первичных документов, нормативно-справочных данных, регистров и т. д. (См.пункт 3.1.);

3. Программное обеспечение:

· приобретем 1С: Предприятие 8.2 стоимостью 14000 руб. (14000*2=28000 руб.)

· антивирусная программа «Avast» на пол года 4500 руб. (4500*2=9000 руб.),

· Microsoft Office 2010 — 6500 руб., (6500*2=13000)

· Microsoft Windows 7 Professional — 8400 руб. (8400*2=16800)

4. Организационная техника: оставим уже имеющийся принтер с функцией распечатки и ксерокопии остаточной стоимостью 4400 руб., купим сканер за 2500 руб.

5. Телекоммуникационные средства:

· Интернет за 16800 руб., в год.

· Телефон остаточной стоимостью 450 руб.

· Факс остаточной стоимостью 2100 руб.

6. Эргономические обеспечения:

· Купим стол компьютерный 3000 руб. (3000*2=6000 руб.)

· Купим новое кресло офисное с мягкими спинками для удобной работы за компьютером и с колесиками для удобства движения стоимостью — 1350 руб. (1350*2=2700)

· Сейф для хранения важных документов остаточной стоимостью 1600 руб.

· Шкаф остаточной стоимостью 1200 руб.

· Чайник стоимостью 950 руб.

· Микроволновка за 2900 руб.

· Тумбочка за 840 руб.

· Стулья деревянные остаточной стоимостью 200 руб., за1 стул (200*2=400 руб.). Таким образом, мы обеспечили помещение необходимыми техническими и материальными средствами для АРМ бухгалтера.

Капитальные затраты составят = 159640 руб.

Рассчитаем, какова будет экономическая эффективность от внедрения 1С Предприятие 8.2. в ООО «Луч-Агро». Определяют экономическую эффективность с помощью трудовых и стоимостных показателей.

Оценку прямой экономии проводим в следующей последовательности:

Затраты на без компьютерную обработку данных

1)

Со = До * Тс * Ч * (1 + Н + Кд), (5)

где: До — годовой бюджет рабочего времени 1 работника отдела, чел.час;

Тс — тарифная ставка 1 работника за 1 час работы, руб./чел.- час.;

Ч — численность работников отдела до компьютеризации, чел;

Н- 0,4 — коэффициент накладных расходов (0,2—0,5);

Кд- 0,4 — коэффициент дополнительных затрат (0,3—0,5);

Со =2000 * 37* 2 * (1 + 0,3 + 0,4) = 251600 руб.

2) Объем вводимой информации в символах

Qвв=åКj*(Ксj*QIj+Q2j), (6)

где: n — количество видов учетных документов, поступающих на компьютерную обработку за год;

Кj — среднее число документов вида j, поступающих на компьютерную обработку за год (количество рабочих дней);

Ксj — среднее число строк, заполненных в j вида документе;

Q1j — среднее число символов в строке j вида документа;

Q2j — среднее число символов, вводимых из внестрочных реквизитов j вида документа;

Qвв = 70 *200* (30 * 40 + 40) = 17360000 символов в год.

3) Время ввода данных с клавиатуры, час.:

Твв = (Qвв / Vвв) / 60, (7)

Твв = (17360000 / 110) /60 = 2630 час

4) Расчет машинной времени:

Тм = Кз * Твв, (8)

где: Кз — коэффициент запаса, учитывающий время работы процессора, дисковой памяти, принтера, потери на другие операции (1,2—1,4)

Тм = 2630 * 1,3 = 3419 час.

5) Затраты на автоматизированную обработку данных

Са=Тм*См, (9)

где: Тм — машинное время, час.;

См — стоимость машинного времени (текущие затраты и амортизация), руб./час.– тарифная ставка одного работника за 1 час работы на компьютере (37)+затраты на электроэнергию работы одного АРМ за 1 час (3,5) и амортизационные отчисления за 1 час работы АРМ (3,5).

См= 37+3,5+3,5=44 руб. час., тогда затраты на автоматизированную обработку составят:

Са = 3419 * 44 = 150436 руб.

6) Затраты рабочего времени на выполнение работ остающихся не автоматизированными при компьютерной обработке (трудоемкость):

Тр = Кр * До * Ч= 0,2 * 2000 * 2= 800 чел – час, (10)

где Кр — доля работ не поддающихся автоматизации в общей трудоемкости (0,2—0,5)

7) Стоимость работ остающихся неавтоматизированными при компьютерной обработке данных

Ср = Кр * Со = 0,3 * 251600 = 75480 рублей (11)

8) Численность работников остающихся после автоматизации

Ча = (Твв + Тр) / До = (2630 + 800) / 2000 = 1,7 чел.=2 (12)

9) Количество АРМ

Nа = Тм / До = 3419 / 2000 = 1,6 место= 2 (13)

10) Расчитаем прямую экономию автоматизации

Сп = (Со – С1) / 1000 (14)

С1 = Са + Ср, (15)

Где С1 — затраты после компьютеризации

11)С1 = 150436+75480= 225916

Сп = 251600-225916 = 25684 руб.

12) Для расчета косвенной экономии данные возьмем из отчетности ООО «Луч-Агро»

Ск = Кв * ВВ – Кс * СС, где (16)

где: ВВ — выручка от реализации, тыс.руб.,

СС — полная себестоимость реализованного, тыс. руб.,

Кв — процент прироста выручки от реализации (0,5 %),

Кс — процент уменьшения полной себестоимости (-1,0 %).

Ск = 0,005 * 20717000 – (-0,01) * 21090000=103585+21090=124675

13) Оценка суммарного эффекта компьютеризации выполняется по формуле:

П = Сп + Ск (17)

П = 25684+124675= 150359

14) Расчетный экономический эффект определяется по формуле:

Э = П – Ен * К, (18)

где: Ен — нормативный коэффициент экономической эффективности капитальных вложений по отросли (0,15),

К — капитальные затраты, руб.= 159640 руб.

Э = 150359-0,15*159640= 126413

15) Расчетный коэффициент экономической эффективности определяется по формуле:

Ер = П/К= 150359/159640=0,9 (19)

16) Срок окупаемости равен

Ток = К / П = 159640/150359=1,06 (20)

По нашим расчетам в ООО «Луч-Агро» расчетный коэффициент экономической эффективности равен 0,9, а срок окупаемости 1,06 года, то компьютеризация считается эффективной и необходимой в ООО «Луч-Агро». Таким образом, АРМ в исследуемой организации окупится в течение 1,06 года. Данное мероприятие позволит усовершенствовать и упростить учет доходов по обычным видам деятельности ООО «Луч-Агро». Следовательно, внедрение автоматизации учета является положительным и необходимым мероприятием.

Список литературы:

1.Балдин К.В., Уткин В.Б. Информационные системы в экономике: учебник. М.: Издательство: Дашков и К, 2012. — 253 с.

2.Кожевников В. 1 С: предприятие (Шаг за шагом). [Электронный ресурс] — Режим доступа. — URL: http://www.vitalikk.ru/html/book/book-1c-001.html (дата обращения 13.05.2014).

3.Юрина М.А. Автоматизация бухгалтерского учета с помощью 1С.-Городской Центр Дополнительного Профессионального Образования. [Электронный ресурс] — Режим доступа. — URL: http://www.doprof.ru/stati/avtomatizaciya-buxgalterskogo-ucheta-s-pomoshhyu-1s/ (дата обращения 17.05.2014).

дипломов