Статья опубликована в рамках: XX Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 мая 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АСПЕКТЫ РАЗВИТИЯ И ПРОБЛЕМЫ СОВЕРШЕНСТВОВАНИЯ МЕЖДУНАРОДНЫХ РАСЧЕТНО-ПЛАТЕЖНЫХ ОТНОШЕНИЙ В УСЛОВИЯХ ИНФОРМАТИЗАЦИИ ЭКОНОМИКИ

Будко Мария Владимировна

студент 2 курса, кафедра мировой экономики КубГУ, РФ, г. Краснодар

E-mail : thebmw1993@mail.ru

Козырь Наталья Сергеевна

научный руководитель, канд. экон. наук, доцент КубГУ, РФ, г. Краснодар

Динамичность и широкая направленность процесса становления постиндустриального общества, базирующегося на информатизации всех сфер социальной жизни, позволяет рассматривать информацию и предоставляемые научно-техническим прогрессом инструменты не только как мощные факторы, качественно трансформирующие мировые хозяйственные отношения, но и в качестве полноценного ключевого элемента развивающейся глобальной экономики. Сегодня информация и знания привносят новые элементы во все сферы современного общества: преобразовывается уровень и образ жизни населения, меняется структура занятости, возникают новые виды деятельности и социальные институты. Ретроспективный анализ процесса становления общества нового типа позволяет увидеть, что, будучи закономерным явлением эволюционного характера, информатизация базируется на накоплении опыта и знаний. Характеризуясь достаточно широкой направленностью и интенсивностью, процесс становления постиндустриальной экономики дает субъектам хозяйственной деятельности на всех уровнях мировой экономики новые возможности для повышения конкурентоспособности.

В условиях бурного научно-технического прогресса конкурентоспособность, позиции и возможности того или иного субъекта мировых хозяйственных отношений во многом определяются наличием информационной инфраструктуры, отвечающей передовым стандартам. Таким образом, есть основания полагать, что ключевые перспективы развития глобальной экономики базируются именно на активном и продуктивном использовании информационно-инновационного потенциала.

Инновации и информационно-коммуникационные технологии существенно обогащают инструментарий, при помощи которого осуществляется взаимодействие субъектов мировой финансовой системы. В частности, это касается и проведения расчетно-платежных операций. В систему международных расчетов вовлечено достаточно большое количество различных по своим функциям и интересам субъектов: получатели и плательщики денежных средств (как наличных, так и безналичных), прямые и корреспондентские счета банков, а также посредники, обеспечивающие корректное проведение операций с финансовой, организационной и технической точек зрения. Посредством комплекса автоматизированных средств осуществляется взаимодействие между банками сторон. Бесспорно, на сегодняшний день эффективность международных валютно-кредитных операций может повышаться именно за счет масштабной компьютеризации сферы мировых валютно-кредитных отношений.

В числе преимуществ использования ИКТ в сфере международных расчетов можно привести следующие:

· Минимизация возможных ошибок и отрицательного влияния человеческого фактора, достижимая за счет автоматизации;

· Снижение издержек обращения;

· Сокращение времени проведения платежей за счет увеличения скорости трансакций;

· унификация операций и, соответственно, нейтрализация противоречий, возникающих по разным причинам.

Несомненно, список возможностей электронной коммерции и интернет-взаимодействия экономических агентов достаточно объёмен и продолжает расширяться по мере совершенствования информационных технологий.

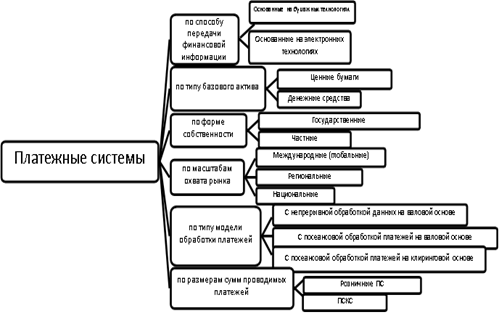

В целом, можно провести классификацию функционирующих сегодня платежных систем по целому ряду различных признаков. Это упростит анализ процесса взаимодействия субъектов мировой финансовой системы. Так, осуществим классификацию ПС по масштабам охвата рынка, по размерам сумм проводимых платежей, по способу передачи финансовой информации, по типу модели обработки платежей, по типу базового актива, по форме собственности. Результаты классификации представим на рисунке 1.

Рисунок 1. классификация платежных систем

Таким образом, высокие темпы технологического прогресса, а также достаточно стремительное развитие системы международных экономических отношений, обусловленное процессами информатизации и глобализации, активно способствуют созданию, разработке и внедрению инновационных продуктов, предназначенных для обеспечения расчетно-платежных операций. Это приводит к росту совокупных объемов как внутренних, так и трансграничных финансовых потоков, циркулирующих в процессе взаимодействия субъектов экономики.

Процесс информатизации всех сфер общественной жизни, привнося в систему мировых экономических отношений принципиально новые инструменты, порождает также ряд острых проблем и противоречий. Так, например, при принятии решения о целесообразности интегрирования в систему международных финансовых отношений того или иного инструментария, необходимо адекватно оценивать способность его адаптации к реальной рыночной конъюнктуре. В этой связи наиболее важным условием устойчивости процесса поступательного социально-экономического развития является увязка реальной и виртуальной составляющих экономики, что требует особого подхода к анализу складывающихся взаимоотношений между субъектами мировых финансов. Внедрение тех или иных технологий, призванных обеспечивать бесперебойное, незамедлительное и безопасное движение финансовых потоков между агентами мировой экономики, должно быть целесообразно и оправдано реальным потенциалом развития системы международных финансов.

Одна из самых очевидных угроз информатизации в сфере международных финансов — техническое обеспечение, а точнее — возможные сбои в работе крупных платежных систем, обслуживающих большое количество пользователей. Устранение такого рода опасностей, как правило, является вопросом времени и становится возможным в процессе совершенствования электронных платежных инструментов и внедрения инновационных продуктов, обеспечивающих повышение надежности и стабильности соответствующей финансовой инфраструктуры. Очевидно, инновационная деятельность в этом направлении должна строиться на базе международного сотрудничества и взаимодействия.

Одной из бесспорных и трудноразрешимых проблем, порождаемых информатизацией финансовых инструментов, по-прежнему остаётся явление, именуемое киберпреступностью. Идеальных способов и средств обеспечения информационной безопасности для глобальных кибер-структур, по сути, на сегодняшний день не существует. Как показывает практика, даже тщательно разработанные и продуманные стандарты и технологии защиты финансовой информации имеют свои недостатки.

Отметим, что активность киберпреступников проявляется по разным направлениям: распространение вредоносного ПО и вирусов, кража конфиденциальной информации и непосредственное перекачивание средств со физических и юридических лиц

Ежегодно большое количество фондовых бирж в мире страдают от хакерских атак. Причем растет не только число инцидентов, но и их качественный уровень: они становятся все более изощренными и запутанными. Во многих странах система защиты от подобного рода преступной деятельности в банковском секторе находится, по сути, в зачаточном состоянии: финансисты в большей степени беспокоятся о ликвидности, нежели об улучшении параметров безопасности. Более того, преступления хакеров весьма трудно расследуются, так как киберпространство не только дает массу возможностей для сохранения анонимности, но и предоставляет всевозможные способы «обойти» законодательство. Не в последнюю очередь расширение возможностей деятельности хакеров основывается на многообразии платежных систем и стандартов. В этой связи, на наш взгляд, целесообразно построение сложной, многоэлементной системы защиты, в основе работы которой лежат работающие совместно методы, процедуры и средства защиты разного уровня. Так, усиление унификации стандартов и технологий расчетно-платежных операций позволит организовать такую работу по совершенствованию средств обеспечения безопасности движения финансовой информации, которая будет заключаться в эффективном обмене мировым практическим опытом, создании и укреплении роли международных организаций, проведении межнациональных инновационных программ.

Еще одно явление, заслуживающее внимания и требующее принятия соответствующих мер, — вызов, который бросает стремительный технический прогресс органам, занимающимся контролем и регулированием движения финансовых потоков. Технологические нововведения в сфере международных финансов требуют институциональной трансформации, стимулируют смещение приоритетов и разработку новых инструментов, предназначенных для защиты интересов тех или иных субъектов мировой экономики. Так, например, в условиях информатизации расширяется деятельность центральных банков, в компетенцию которых, как правило, входит управление рисками платежных систем. Внедрение высоких технологий в международные расчетно-платежные отношения требует усиления контроля и совершенствования механизмов наблюдения за платежными системами для крупных сумм (ПСКС) [2, с. 14]. Осуществление контроля трансграничных платежных системам предполагает функционирование центрального банка в качестве «ведущего надзорного органа». Например, для системы SWIFT (является не только коммуникационной системой, но и объектом надзора) таковым выступает Национальный банк Бельгии, для системы расчетов по валютным сделкам CLS — Федеральный резервный банк Нью-Йорка и другие центральные банки по месту нахождения расчетных банков системы по соответствующим валютам [3, с. 30—32]. При этом нельзя сказать о наличии устойчивой и исчерпывающей системы правового регулирования функционирования глобальных расчетно-платежных механизмов. Более того, весьма актуален вопрос о том, распространяется ли суверенитет отдельных государств на коммуникационные сети и образованное ими «киберпространство», а также на обеспечиваемый ими обмен финансовой информацией [1, с. 29]. Совершенно очевидно, что попытки разрешения указанных вопросов каждым из субъектов мировых экономических отношений обособленно и в индивидуальном порядке не будут иметь существенного успеха, так как специфика новых коммуникационных технологий заключается в их трансграничном характере. Это обстоятельство и определяет роль норм международного права в регламентации экономических связей, в частности, в рассматриваемой области. Важно также подчеркнуть, что новые перспективы и преимущества информатизации международных расчетно-платежных отношений не освобождают мировую финансовую систему от воздействия мощных геополитических факторов. Яркий тому пример — ограничение обслуживания российских банков системами Visa и MasterCard весной текущего года, напрямую связанное с политическими противоречиями.

Кроме того, информатизация является причиной существования некоторого противоречия. Оно выражается в появлении внутри национальных хозяйственных систем необходимости делать выбор между содействием процессам информатизации и глобализации мировой финансовой системы и организацией мер по обеспечению внутриэкономической безопасности. Это говорит о необходимости тщательного анализа последствий введения в финансовую практику тех или иных продуктов информатизации с одной стороны и о важности своевременного совершенствования и преобразования систем мониторинга, контроля и регулирования уполномоченными структурами.

Таким образом, стратегические, оперативные, правовые, технологические угрозы, порожденные процессом информатизации международных финансовых отношений, возникают и развиваются довольно быстрыми темпами, не уступающими темпам внедрения новых продуктов научно-технического прогресса в экономику. Элиминирование появляющихся опасностей и дестабилизирующих факторов может быть осуществлено только посредством рационального и комплексного подхода, предполагающего увязку реальной и виртуальной составляющих мировой экономики и активную политику, направленную на укрепление международного сотрудничества.

Список литературы:

1.Агеев А.И., Логинов Е.Л. Нооэкономика: определенная экономика в неопределенном будущем// Экономические Стратегии. № 11. 2011.

2.ЦБРФ: Сквозная непрерывная обработка, интернет-ресурс, [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/today/payment_system/P-sys/stp.pdf дата доступа 1.04.2014.

3.Шамраев А.В. Платежные системы как элемент финансовой инфраструктуры //Расчеты и операционная работа в коммерческом банке. — 2006. — № 9. — с. 30—32.

дипломов