Статья опубликована в рамках: XVII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 февраля 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ БАНКОВ И ПУТИ ИХ РЕШЕНИЯ

Галунина Анастасия Олеговна

студентка 2 курса, кафедра финансового менеджмента и банковского дела СтГАУ, РФ, г. Ставрополь

E-mail: agalunina@bk.ru

Лапина Елена Николаевна

научный руководитель, канд. экон. наук, доцент СтГАУ, РФ, г. Ставрополь

На сегодняшний день банки и банковская система стали непременными атрибутами рыночных и товарно-денежных отношений. Трудно представить себе, как осуществлялись бы кредитно-денежные операции без банковской структуры, которая выступает посредником между различными субъектами рыночных отношений (домохозяйствами, предприятиями и государством) и помогает осуществлять сложный процесс капиталооборота.

В рамках современной рыночной системы банки играют весомую роль, поскольку управляют финансами и кредитно-денежными отношениями, за счёт чего поддерживают стабильность и активность функционирования экономики в целом.

Перечисленными характеристиками обуславливается не только ведущая роль банков в финансовой сфере, но и актуальность проблем, связанных с их деятельностью, а также путей их решения.

Первоочерёдной проблемой для отечественных банков является высокий уровень конкуренции с банками, которые обладают весомой долей иностранного капитала, имеют устойчивое положение и репутацию на мировом рынке банковских услуг, что позволяет им диктовать свои условия в банковской сфере.

В решении данной проблемы государству следует обратить особое внимание на создание новых, более выгодных для отечественных банков условий конкуренции и ограничение деятельности иностранных конкурентов.

В данном направлении совершены первые шаги, посредством принятия в марте 2013 года Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации». Данный нормативно-правовой акт вносит поправки в Федеральный закон «О банках и банковской деятельности», в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и в Федеральный закон «О валютном регулировании и валютном контроле». Указанными изменениями устанавливается запрет на открытие филиалов иностранных банков на территории Российской Федерации.

Следующая проблема современных банков связана с различными рисками. Это в первую очередь кредитные риски, вследствие которых снижается платёжеспособность банка, поскольку заёмщики не выполняют обязанности по кредитам и средства возвращаются в банк не в виде денежных активов, а в виде залогового имущества, с взысканием которого связаны определённые трудности. Это, прежде всего, трудности временного характера, поскольку для изъятия имущества необходимо получить решение суда, а затем это имущество нужно реализовать, на что уходит немало времени. И, естественно, возникают дополнительные финансовые трудности, связанные с судебными издержками, издержками на реализацию или издержками на оплату услуг коллекторских компаний, которые за определённое вознаграждение занимаются процессом взыскания долгов с заёмщиков.

Данные об объёмах предоставленных банками ссуд, включая те, которые не были погашены в установленный срок, представлены ниже.

Таблица 1.

Предоставленные физическим лицам ссуды, по которым срок платежа наступил в отчетном периоде, включая непогашенные в установленный договором срок (млн. руб.)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По данным таблицы можно сказать, что динамика объёма предоставляемых банками ссуд имеет положительную динамику, темп прироста с 2011 по 2013 год составил 76,2 %. Это связано с ростом числа самих банковских и кредитных учреждений, которых на данный момент по данным официальной статистики на территории Российской Федерации функционирует 2037. Соответственно и объём невозвращённых займов к 2013 году также вырос (более чем в 2 раза), что свидетельствует о более высоком уровне кредитных рисков.

Решение данной проблемы должно осуществляться непосредственно самими банками при помощи оценки, анализа и контроля риска, и, исходя из полученных данных, они должны осуществлять принятие правильных управленческих решений. Также необходимо грамотно оценивать заёмщика с применением балльных методов оценки кредитоспособности, учитывать инфляционные налоги, страховать залоговое имущество и правильно его оценивать. Кредитные риски являются неотъемлемой частью деятельности банков, и полностью их ликвидировать не удастся, поэтому основная задача банка — это их минимизация.

Среди наиболее общих проблем банков в целом выделяются:

1. Низкая капитализация.

В решении данной проблемы активное участие принимает государство, посредством создания новых и реформирования имеющихся нормативных и законодательных документов, которые направлены на упрощение процедуры эмиссии банком ценных бумаг, расширение льгот в налогообложении, высвобождение части прибыли для увеличения размера банковского капитала и т. д.

Дополнительным источником денежных средств банков выступают вклады физических и юридических лиц (организаций, предприятий и т. д.). Для их привлечения банкам необходимо пересматривать и условия для вкладчиков, делая их более выгодными, и размеры процентных ставок.

Далее в таблице представлена информация об объемах вкладов физических и юридических лиц.

Таблица 2.

Данные об объемах привлеченных кредитными организациями средств, (млн. руб.)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сопоставив аналогичные периоды и посчитав соотношение между начально взятым периодом и конечным, можно сделать вывод о том, что с каждым годом объёмы привлечённых средств растут (по вкладам физических лиц прирост к 2012 году составил 45,2 %, а по вкладам организаций — 63,9 %) и данную тенденцию необходимо поддерживать

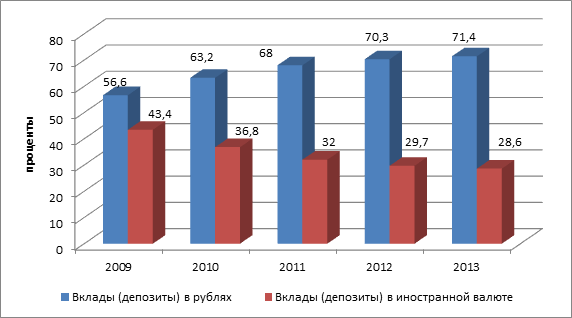

Структуру привлечённых вкладов (соотношение вкладов в рублях и вкладов в иностранной валюте) можно увидеть на следующей диаграмме:

Диаграмма 1. Структура вкладов (депозитов), привлечённых кредитными организациями

2. Краткосрочность финансовых ресурсов

Решение данной проблемы возможно благодаря расширению модели рефинансирования Центрального банка, а также изменении ставок рефинансирования, т. е. снижения процентов по кредитам, которые коммерческие банки выплачивают Центральному банку за предоставленные им кредиты. С сентября 2012 года ставка рефинансирования Центробанка составляет 8,25 %, что значительно меньше, чем, например, в далёком 1995 году, когда ставка рефинансирования составляла 200 %. За период с 2007 по 2013 год колебания ставки рефинансирования были незначительными и находились в пределах от 7,75 до 13 %.

3. Высокая административная нагрузка

Для ликвидации данной проблемы необходимо сократить издержки банков на выполнение законодательных и нормативных актов, ослабить государственный надзор за банками и проводить одноуровневый, более лояльный контроль.

Оценивая современные проблемы банков и банковской системы можно сказать о том, что некоторые из них формируются под воздействием внешних условий, кризисов и международной интеграции, а некоторые вызваны причина, которые кроются внутри страны и связаны с несовершенством законодательства, управленческими ошибками или исторически свойственны банковской деятельности.

Для нахождения путей и направлений решения перечисленных проблем следует в равной степени опираться как на государственную помощь, так и на внутренние ресурсы борьбы самих банков, учитывать сложившуюся ситуацию на рынке кредитных услуг, вносить изменения в нормативно-правовые акты, а также повышать значимость отечественных кредитных учреждений на мировой рынке банковских услуг.

Список литературы:

1.Алиев А.Т. Деньги. Кредит. Банки : учебное пособие М.: Флинта, 2012;

2.Ахмедов Р.Н. Современные проблемы развития банковской системы России // Микроэкономика. 2012;

3.Видолова М. Управление банковскими рисками: международные стандарты // Пробл. теории и практики управл. 2012;

4.Ежов Ю.А. Инновационное развитие банковской деятельности в РФ на современном этапе // Актуал. пробл. совр. науки. 2012;

5.Заернюк В.М. Экономическая модель развития рынка банковских услуг: концептуальный подход В.М. Заернюк, Л.И. Черникова // Финансы и кредит. 2012.

дипломов