Статья опубликована в рамках: XVI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 23 января 2014 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

КОНЦЕПЦИЯ «КАЙЗЕН» И ЕЁ РАЗВИТИЕ В РОССИИ

Верин Сергей Владимирович

магистрант 1 курса, отделение экономики предприятий ФГАОУ ВПО Казанский (Приволжский) федеральный университет Институт экономики и финансов, РФ, г. Казань

E-mail: 1231100@mail.ru

Кайзен — японская технология менеджмента, важнейший и необходимый элемент управления японскими компаниями. На Западе деятельность в стиле кайзен стала известна во второй половине 80-х, когда были опубликованы первые книги о роли кайзен в японских промышленных корпорациях.

Понятие кайзен — философская концепция управления, означающая непрерывное совершенствование, внесение улучшений в процесс маленькими шагами. Понятие кайзен широко, это не только усовершенствование трудовой деятельности, но и личной, семейной, общественной [3, с. 329].

Цель данной концепции — усовершенствование деятельности с помощью внутренних резервов, без привлечения крупных инвестиций извне.

В результате успешного внедрения системы кайзен могут произойти значительные изменения в компании, приводящие к следующим положительным результатам:

· устранение потерь (времени, денег, материалов, усилий);

· повышение качества (товаров, услуг, взаимоотношений, личного поведения);

· увеличение степени удовлетворенности потребителей.

В дополнение к этому выделяют еще одно важнейшее преимущество данного метода: кайзен позволяет обойти естественный страх человека перед резкими изменениями в жизни. Они происходят постепенно, поэтому и незаметно. Так что любое новшество персоналом воспринимается не как революция, а как обычное дополнение к деятельности.

С точки зрения управления издержками, концепция кайзен состоит в достижении заданного уровня сокращения затрат, которые постоянно корректируются в сторону их дальнейшего уменьшения. Заранее планируются определенные сокращения себестоимости (целевые суммы) по каждой статье переменных затрат (материалы, комплектующие и т. д.). Затем менеджмент сравнивает фактически полученные сокращения затрат с целевыми сокращениями. При наличии расхождений устанавливают отклонения, анализируют их причины, и выявляется их влияние на планируемую прибыль.

Основная цель — чтобы с каждым разом фактические затраты становились меньше целевых. В системе кайзен рекомендуется использовать весь кадровый потенциал предприятия, в том числе рабочих, которые ближе чем менеджеры и инженеры, находятся к процессу производства [1, с. 96].

Деятельность кайзен на уровне отдельных заводов, цехов или производственных линий предусматривает широкое использование систем производства JIT («just-in-time»system) и «Jidoka» (система, которая предусматривает автономное функционирование станков и производственных линий, которые автоматически отключаются при возникновении неполадок или сбоев). Считается, что умелое использование кайзен-костинг позволяет довольно ощутимо снижать затраты на стадии производства — до 5 %.

Данный механизм довольно широко применяется в автомобильной и смежных с ней отраслях, в судостроении и других отраслях промышленности Страны Восходящего Солнца.

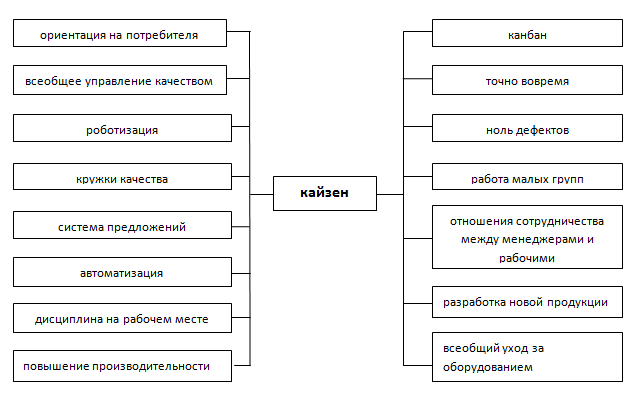

Рассмотрим подробнее, что же представляет из себя концепция кайзен (рисунок 1).

Существует десять классических принципов кайзен, практикующихся в японских компаниях:

1. концентрация на клиентах;

2. непрерывные изменения;

3. открытое признание проблем;

4. пропаганда открытости;

5. создание рабочих команд;

6. управление проектами при помощи межфункциональных команд;

7. формирование «поддерживающих» взаимоотношений;

8. развитие самодисциплины;

9. информирование каждого сотрудника;

10. делегирование полномочий каждому сотруднику.

Рисунок 1. Составляющие системы кайзен [4, с. 104]

Таким образом, японские корпорации стремятся усиливать идентификацию своих работников с фирмами с помощью участия рабочих и служащих в принятии решений. Основным методом участия является деятельность так называемых малых групп, таких как кружки качества, которые первоначально создавались для улучшения работы качества в цехах. А сегодня они и другие малые группы рассматриваются управлением как вид коллективной деятельности (участие, сотрудничество) и как важное средство в воспитании преданности фирмы и повышении ответственности.

Выделим основные особенности российской практики в применении концепции «кайзен» [2, с. 35]:

· отсутствие четких и понятных правил «кайзен-костинга» для каждого сотрудника;

· отдел развития «по кайдзен»;

· «медаль» за кайдзен;

· недооценка руководством трудового потенциала компании.

Рассмотрим каждую особенность по отдельности.

Если у японцев кайзен насаждают на общем собрании, то в российских компаниях это очередной приказ сверху. Руководитель пересылает протокол в соответствующие подразделения, не разъясняя подробностей. Главное, что указывалось, было лишь то, что сотрудник должен усовершенствовать все, что он посчитает нужным. В этом и проблема. Может случиться так, что один из сотрудников решит распределить важные документы в другом порядке, якобы так лучше во благо компании, не согласовав это ни с кем. А руководитель потом может потратить довольно большое количество времени на поиск нужной папки. В результате может произойти увольнение виновного. А остальной персонал будет искать оправдание увольнению именно во внедрении концепции кайзен и может разувериться в данной технологии. В России часто дают указания, не разъясняя подробностей, и ищут виноватых среди сотрудников. Японские менеджеры никогда не ищут виновников среди персонала. Они следуют принципу Деминга «98/2». То есть из всех ошибок, только 2 % связаны с действиями сотрудников, остальные 98 % — это ошибки в организации производства, бизнес-процессах и так далее. Другими словами, российскому менеджеру не нужно было увольнять сотрудника, а искать ошибку в организации бизнес-процесса (с кем сотрудник должен советоваться, у кого просить разрешения и т. д.).

Считают, что кайзен неприменим, если в нем не участвуют все сотрудники компании. Однако одна из российских компаний взяла курс на кайзен, причем этим занимается всего пять человек. Два сотрудника являются «аудиторами-рационализаторами», то есть они каждый день ходят по рабочим местам и решают, что и как нужно изменить, чтобы работникам стало лучше и комфортнее работать. Их можно назвать специалистами по организации труда. Третий специалист занимается документоведением, формализуя предложения от двух предыдущих сотрудников. Еще один специалист уже ходит по рабочим местам и на основе решений предыдущих специалистов объясняет сотрудникам, что они должны делать для улучшения свой работы. Пятый сотрудник — это руководитель, который и возглавляет данный своеобразный отдел развития, контролируя деятельность остальных четырех специалистов. В результате получается полная противоположность японской системе кайзен, остальной персонал даже не участвует в принятии решений. В компании объяснили это следующим образом: «Не нужно отвлекать персонал от самой работы, зачем им это, пусть трудятся, а иначе, сами могут совершить множество ошибок, отвлекаясь на принятие решений». Все это позволило данной компании стать конкурентоспособной на рынке межкомнатных дверей.

В японских компаниях руководители не скупятся на солидные вознаграждения и подарки для сотрудников, которые внесли большой вклад в деятельность компании и позволили намного увеличить ее прибыль. Таких сотрудников там могут спокойно при всех достойно поблагодарить, вручить грамоту или даже медаль. В России же наблюдается обратная ситуация, в чем и состоит очередная проблема применения методики кайзен в отечественных компаниях. Если даже благодаря конкретному сотруднику компания увеличила прибыль в десятки или сотни раз, сотрудник в качестве награды может получить лишь небольшой памятный подарок или устную благодарность у начальника в кабинете. Многие руководители не считают обязательным сильно тратиться на каких-то отдельных сотрудников.

Многие считают, что главный секрет японского эффективного управления организацией — использование трудового потенциала компании, включая физические и умственные возможности, по максимуму. Значительные изменения — это чаще всего дорогие проекты, требующие огромных финансовых затрат, а по концепции кайзен постепенное улучшение практически не требует денежных ресурсов. Поэтому, конечно, эффективно для успешной деятельности компании использовать бесплатные физические и умственные возможности собственного персонала, а не тратиться за раз на дорогую инновационную технологию. Как показала российская практика, руководство совершенно недооценивает потенциал своих сотрудников. К примеру, менеджеры собирают около 200 рацпредложений своих сотрудников, разбираются в них до глубокой ночи, собираются пять раз, так и не рассмотрев даже половину. В конце концов, им это надоедает, и они делегируют все это отдельному специалисту, указав, что ему нужно выбрать пять наиболее перспективных идей, на его взгляд. Специалист и выбрал. Сколько же идей осталось нерассмотренными? Может специалист особо и не копался и пропустил наиболее эффективные предложения. Компания, возможно, понесла огромные альтернативные издержки от невнедренных предложений. Скорее всего, этому помешало устоявшееся отношение менеджеров к персоналу как обычному исполнителю приказов. Неверие менеджеров в возможности сотрудников — уже главное противоречие системе кайзен. Если руководители все реже посещают рабочие места сотрудников, чаще общаются с ними через интернет, электронную почту, письменные отчеты, то такие менеджеры никогда не найдут со своими подчиненными общего языка, процент недоверия будет расти. Менеджерам нужно понять, что только визуальное и личное общение с каждым сотрудником в отдельности будет способствовать успеху компании во всех отношениях.

Наглядным примером является компания «KNIGHT FRANK», которая реализовала программу “Idea Box Project”. Сотрудники вкладывают свои предложения в ящик идей, сами же создают рабочие группы и продвигают и реализуют данные идеи, постоянно обмениваясь мнениями. Что интересно, рост карьеры сотрудника зависит от количества его успешных рацпредложений, что является отличным мотивирующим фактором.

Для российских компаний поучительным от зарубежных является то, что иностранные компании более эффективно организуют работу с персоналом. Их направления работы более передовые и технологичные: 25 % времени уходит на повышение уровня деловой репутации для инициативных и нестандартно мыслящих сотрудников, 25 % времени уходит для сбора новых групп сотрудников для успешного развития компании, и 50 % уходит на управление организационными изменениями. Компании России же делают упор на обучение и подбор персонала.

Несколькими годами раньше российские консультанты по бизнесу предсказывали недолгий срок жизни технологии «кайдзен». Считалось, что отличие в ментальности, в сфере основных интересов, в возникновении желания вообще проводить какие-либо перемены — нововведения, российским работникам технология «кайдзен» не подходит. Но кайдзен продолжает двигаться вперед и развиваться в России, хотя иногда и по своим собственным законам. Сама жизнь доказывает, что данная восточная технология бережливости и качества не только вполне приемлема для российской ментальности, но и способствует созданию творческой атмосферы и повышению лояльности сотрудников, что очень актуально в условиях дефицита кадров.

Использование данной концепции может дать предприятиям сильное конкурентное преимущество, так как достигается более низкий уровень себестоимости в отличие от конкурентов, а тогда можно выбрать ценовую конкуренцию в основе своей стратегии, снижая без ущерба цену, а отсюда удержание соответственно рыночных сегментов.

Список литературы:

1.Альгина Т.Б. Инновационные методы управления затратами на основе стратегического подхода // Инновации. — 2010. — № 1. — с. 92—96.

2.Майорова Е. Метаморфозы технологии кайдзен в России // Управление персоналом. — 2008. — № 21. — с. 35—37.

3.Чая В.Т. Система методов управленческого учета // Аудит и финансовый анализ. — 2009. — № 1. — с. 327—336.

4.Шилкина А. Постоянное улучшение деятельности компании // Проблемы теории и практики управления. — 2007. — № 8. — с. 102—110.

дипломов