Статья опубликована в рамках: XV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 26 декабря 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

КОНКУРЕНЦИЯ НА РЫНКЕ БАНКОВСКИХ УСЛУГ КАК ФАКТОР УСТОЙЧИВОГО РАЗВИТИЯ ЭКОНОМИКИ РЕГИОНА

Стамболцян Манушак Арамовна

студент 1 курса, кафедра экономики и управления Магнитогорского филиала ФГБОУ ВПО «РАНХиГС при Президенте РФ», РФ, г. Магнитогорск

Уланова Мария Федоровна

студент 1 курса, кафедра экономики и управления Магнитогорского филиала ФГБОУ ВПО «РАНХиГС при Президенте РФ», РФ, г. Магнитогорск

Шумилина Карина Альбертовна

студент 1 курса, кафедра экономики и управления Магнитогорского филиала ФГБОУ ВПО «РАНХиГС при Президенте РФ», РФ, г. Магнитогорск

E-mail: karinochka9400@mail.ru

Васильева Анастасия Григорьевна

научный руководитель, канд. экон. наук, доцент Магнитогорского филиала ФГБОУ ВПО «РАНХиГС при Президенте РФ», РФ, г. Магнитогорск

Проблема устойчивого экономического развития регионов в настоящее время по степени актуальности занимает центральное место среди проблем национальной значимости, поскольку тесно связана с достижением положительных изменений, обеспечивающих сбалансированность экономического, экологического и социального аспектов жизни населения территориальных образований.

Сравнительно недавнее возникновение теории устойчивого развития, а также значительная дифференциация субъектов Российской Федерации по уровню экономического потенциала и особенностям проводимой в них политики, обусловили необходимость выделения ряда общих и весьма существенных факторов, оказывающих влияние на возможность формирования в регионе устойчивой экономики. Одним из решающих факторов в рамках решения проблемы качественного изменения ориентиров региональной экономической системы, а в долгосрочном периоде повышения благосостояния населения, улучшения экологической ситуации и перехода к устойчивому развитию является структурная модернизация, предполагающая переход от утяжеленной базовыми отраслями экономики к хозяйственной структуре, ориентированной на удовлетворение человеческих потребностей, в том числе путем формирования конкурентоспособного банковского сектора.

Конкуренция на рынке банковских услуг обладает специфическими чертами, отличающими ее от конкуренции в промышленности или в других отраслях национальной экономики, которые заслуживают отдельного обобщения. К таким чертам относятся: стратификация кредитных организаций; высокая концентрация капитала у крупнейших коммерческих банков; расширение ассортимента банковских услуг; универсализация деятельности кредитных организаций; в качестве конкурентов кредитных организаций выступают не только другие кредитные организации, но и финансовые организации; конкурентное пространство представлено многочисленными секторами рынка банковских услуг, на одних из которых кредитные организации выступают как продавцы, а на других - как покупатели; внутриотраслевая конкуренция носит преимущественно видовой характер, что связано с дифференциацией банковского продукта. Тем самым, состояние конкурентной среды на региональном рынке банковских услуг определяется внешними и внутренними силами конкуренции.

Внешние факторы, определяющие конкурентную среду, трудно поддаются управлению со стороны коммерческих банков и являются общими для всех участников процесса конкуренции. По данным Главного управления Центрального банка России по Челябинской области, Территориального органа Федеральной службы государственной статистики по Челябинской области развитие банковского сектора региона на протяжении последних лет шло в русле общероссийских тенденций и было тесно связано с ситуацией в реальном секторе экономики [9, 11].

В течение 2008—2012 гг. число региональных коммерческих банков осталось неизменным, в тоже время количество их филиалов увеличилось на 3 единицы до 44 (табл. 1). Вместе с тем, за счет открытия множества внутренних структурных подразделений (дополнительных офисов, операционных касс, кредитно-кассовых офисов) инорегиональными коммерческими банками действующая банковская сеть Челябинской области выросла на 58 единиц и впервые превысила уровень в 1000 пунктов банковского обслуживания [9, 11].

Таблица 1.

Кредитные организации, функционирующие на территории Челябинской области, 2008—2012 гг. [9]

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Увеличивающаяся конкуренция на региональном банковском рынке способствовала совершенствованию предлагаемых коммерческими банками финансовых продуктов и технологий с целью их «приближения» к потребителю, максимального учета потребностей клиентов. Почти всеми кредитными организациями, зарегистрированными и функционирующими в Челябинской области, хозяйствующим субъектам и населению предлагались услуги дистанционного обслуживания, непрерывно расширялась терминальная сеть, увеличивалось количество операций, проводимых через устройства удаленного доступа, что дает возможность организациям и гражданам иметь доступ к своим средствам и эффективно распоряжаться ими практически в любое время суток в любой день недели.

Продолжает возрастать активность региональных коммерческих банков и при осуществлении кредитных операций. За 2008—2012 гг. объём кредитов, предоставленных региональными коммерческими банками хозяйствующим субъектам и населению Челябинской области, увеличившись почти на 64,0 %, составил в 2012 г. более 300,1 млрд. руб., в том числе объем кредитов, предоставленных физическим лицам — 86,4 млрд. руб., юридическим лицам — 213,7 млрд. руб. (табл. 2).

Таблица 2.

Кредиты и прочие размещенные средства, предоставленные коммерческими банками Челябинской области организациям, кредитным организациям и физическим лицам, 2008—2012 гг. (млрд. руб.) [9]

|

|

|

|

|

|

Предоставленные в рублях — всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянно растущий спрос на кредитные ресурсы со стороны реального сектора экономики и населения стимулирует рост капитализации рынка банковских услуг. Размер собственных средств кредитных организаций Челябинской области в 2012 г. достиг 19,3 млрд. руб., в основном за счет полученной прибыли, объем которой превысил показатель 2008 г. почти на 32,0 % [9, 11]. Однако, основным источником пополнения ресурсной базы региональных коммерческих банков являются вклады населения. В современных условиях население рассматривает вклады в качестве наиболее доступного вложения временно свободных средств, позволяющего снизить инфляционное обесценивание, поскольку депозитные ресурсы защищены государственной системой страхования вкладов. По состоянию на 2012 г. в коммерческих банках Челябинской области сконцентрировано средств населения на сумму свыше 174 млрд. руб., их доля в ресурсной базе достигла 45,2 % [9, 11].

В целом же для внешних факторов, оказывающих влияние на формирование конкурентной среды на рынке банковских услуг Челябинской области, усиливающих или ослабляющих конкурентное поведение кредитных организаций, характерны следующие закономерности (табл. 3).

Таблица 3.

Закономерности, определяющие развитие конкурентной среды на рынке банковских услуг Челябинской области

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наряду с исследованием внешних сил конкуренции важным является изучение внутренних факторов конкурентоспособности региональных коммерческих банков, направленное на выявление конкурентных преимуществ в их деятельности. И.Б. Андреев при изучении внутренних сил конкурентоспособности региональных коммерческих банков предлагает учитывать, прежде всего, следующие существенные характеристики: имидж кредитной организации; доступность кредитной организации (широкая филиальная сеть, достаточная пропускная способность), ценовая (тарифная) политика. При этом, по мнению И.Б. Андреева, наиболее наглядно полученные показатели выглядят при построении многоугольника конкурентоспособности, на осях которого можно отразить, например, количественную характеристику имиджа коммерческого банка, количество филиалов в регионе, скорость продажи финансового продукта, цену (тарифы), рыночную долю, послепродажное обслуживание [1].

Тем самым, по методике И.Б. Андреева выбор услуги той или иной кредитной организации определяется имиджем, тарифной политикой и территориальной доступностью офисов коммерческого банка, при этом автором предлагается следующая линейная зависимость между этими показателями:

![]() (1)

(1)

где: Pк — мера привлекательности услуги;

Im — мера имиджа;

Tr — мера благоприятности тарифной политики для потребителя услуги;

D — мера доступности.

На сегодняшний день в административных границах региона зарегистрированы и полноценно функционируют восемь коммерческих банков: ОАО «ЧЕЛИНДБАНК», ОАО «ЧЕЛЯБИНВЕСТБАНК», Таурус Банк ЗАО, Банк «Снежинский» ОАО, БАНК «РЕЗЕРВ» (ОАО), «КУБ» ОАО, ОАО «УРАЛПРОМБАНК», ОАО «Углеметбанк». Региональный коммерческий банк ЗАО КБ «Ураллига» в ноябре текущего года лишился лицензии на осуществление банковских операций. Решение о применении крайней меры воздействия — отзыве лицензии на осуществление банковских операций — было принято Центральным банком России в связи с неисполнением ЗАО КБ «Ураллига» нормативно-правовых актов, регулирующих банковскую деятельность [11].

В целях анализа конкурентных преимуществ региональных коммерческих банков составлены конкурентные таблицы по ряду критериев (табл. 4,5) и проведен расчет интегрального показателя конкурентоспособности банковских продуктов, предлагаемых кредитными организациями населению Челябинской области (анализу подвергались банковские операции по предоставлению кредитов физическим лицам). Мера привлекательности финансовых услуг, оказываемых анализируемыми коммерческими банками населению Челябинской области, составила для ОАО «ЧЕЛЯБИНВЕСТБАНК» — 0,89; ОАО «ЧЕЛИНДБАНК» — 0,80; «КУБ» ОАО — 0,76; ОАО «Углеметбанк» — 0,72; Банк «Снежинский» ОАО — 0,59; БАНК «РЕЗЕРВ» (ОАО) и ОАО «УРАЛПРОМБАНК» — 0,53; Таурус Банк ЗАО — 0,19.

Таблица 4.

Обзор коммерческих банков-конкурентов на рынке банковских услуг Челябинской области по критерию «тарифная политика» [2—8, 10]

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 5.

Обзор коммерческих банков-конкурентов на рынке банковских услуг Челябинской области по критерию «территориальная доступность» и «надежность»*[2—8, 10]

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*Критерий «надежность» один из факторов, формирующих имидж коммерческого банка

Данные табл. 4, 5 и результаты расчета интегрального показателя конкурентоспособности банковских продуктов, предлагаемых кредитными организациями населению Челябинской области, позволяют говорить о том, что на сегодняшний день на региональном банковском рынке бесспорно лидирующее положение ОАО «ЧЕЛИНДБАНК», ОАО «ЧЕЛЯБИНВЕСТБАНК» и «КУБ» ОАО, уровень их конкурентоспособности достигает значений 0,89; 0,80 и 0,76 соответственно, что и определяет распределение рынка банковских услуг, оказываемых населению Челябинской области, в их пользу. К аутсайдерам исследуемого рынка можно отнести Таурус Банк ЗАО, уступающий практически по всем параметрам конкурентоспособности.

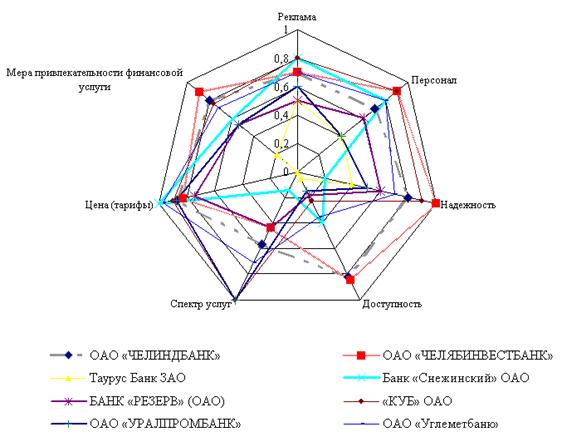

Результаты изучения внутренних сил конкурентоспособности региональных коммерческих банков, согласно методике И.Б. Андреева, необходимо также представлять графическим способом — в виде радара конкурентоспособности, который наиболее наглядно показывает основные конкурентные преимущества и недостатки конкретного коммерческого банка (рис. 1.). Так, лидеры рынка банковских услуг Челябинской области — ОАО «ЧЕЛИНДБАНК», ОАО «ЧЕЛЯБИНВЕСТБАНК» и «КУБ» ОАО — имеют преимущества по следующим показателям: надежность; реклама; скорость обслуживания, вежливость и компетентность персонала; рациональность размещения филиальной сети по обслуживаемой территории и высокая пропускная способность каждого отделения (доступность); спектр оказываемых услуг. Вместе с тем, ОАО «ЧЕЛЯБИНВЕСТБАНК» лидирует по показателю — рациональность размещения филиальной сети по обслуживаемой территории и высокая пропускная способность каждого отделения (доступность), ему же принадлежит максимальный размер уставного капитала среди региональных коммерческих банков, являющегося важной составляющей имиджа кредитной организации, а «КУБ» ОАО предлагает потребителям финансовых услуг самый широкий спектр программ потребительского банковского кредитования. Перечисленные преимущества связаны, прежде всего, с продолжительными сроками функционирования кредитных организаций в банковском секторе Челябинской области.

Рисунок 1. Радар конкурентоспособности региональных коммерческих банков Челябинской области

Итак, обзор современного состояния банковского сектора Челябинской области позволяет говорить о том, что при высоком уровне рыночной концентрации на региональном рынке банковских услуг существует достаточно интенсивная конкуренция, обусловленная наличием значительного количества региональных и инорегиональных кредитных организаций, а также разнообразием предлагаемых ими банковских продуктов.

Список литературы:

1.Андреев И.Б. Конкуренция. Издательство МГУ. 2002. — 408 с.

2.БАНК «РЕЗЕРВ» (ОАО). О банке. [Электронный ресурс] — Режим доступа. — URL: http://www.bankreserv.ru/about/ (дата обращения 20.11.2013).

3.Банк «Снежинский» ЗАО. О банке. [Электронный ресурс] — Режим доступа. — URL: http://www.snbank.ru/about/ (дата обращения 20.11.2013).

4.«КУБ» ОАО. О банке. [Электронный ресурс] — Режим доступа. — URL: http://www.creditural.ru/about/ (дата обращения 20.11.2013).

5.ОАО «Углеметбанк». О банке. [Электронный ресурс] — Режим доступа. — URL: http://www.coalmetbank.ru/our-bank/ (дата обращения 20.11.2013).

6.ОАО «УРАЛПРОМБАНК». О банке. [Электронный ресурс] — Режим доступа. — URL: http://www.uralprombank.ru/Category.aspx?id=10 (дата обращения 20.11.2013).

7.ОАО «ЧЕЛИНДБАНК». О банке. [Электронный ресурс] — Режим доступа. — URL: http://www.chelindbank.ru/about/index.shtml (дата обращения 20.11.2013).

8.ОАО «ЧЕЛЯБИНВЕСТБАНК». О банке. [Электронный ресурс] — Режим доступа. — URL: http://www.chelinvest.ru/about/ (дата обращения 20.11.2013).

9.Статистический ежегодник по Челябинской области: Стат.сборник / Челябинскстат. Челябинск, 2012. — 479 с.

10.Таурус Банк ЗАО. О банке. [Электронный ресурс] — Режим доступа. — URL: http://www.taurus-bank.com/chl/about/ (дата обращения 20.11.2013).

11.Центральный Банк Российской Федерации. Показатели деятельности кредитных организаций. [Электронный ресурс] — Режим доступа. — URL: http://cbr.ru/statistics/?prtid=pdko_sub (дата обращения 18.11.2013).

отправлен участнику