Статья опубликована в рамках: XV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 26 декабря 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ТАРГЕТ-КОСТИНГ КАК ПЕРСПЕКТИВНАЯ КАЛЬКУЛЯЦИОННАЯ СИСТЕМА

Кузьминых Светлана Юрьевна

студент 4 курса, кафедра бухгалтерского управленческого учета СтГАУ, РФ, г. Ставрополь

E-mail: kuzminyhsw@mail.ru

Бобрышев Алексей Николаевич

научный руководитель, канд. экон. наук, доцент СтГАУ, РФ, г. Ставрополь

В настоящее время в экономике происходят трансформационные процессы, которые вызваны, прежде всего, макроэкономическими процессами явственно активизировавшимися вследствие начала экономического кризиса. В этих условиях все большее внимание со стороны ученых и специалистов уделяется поиску инструментов повышения релевантности принятия управленческих решений в системе учетно-аналитического обеспечения деятельности предпринимательских структур различных отраслей и сфер экономической деятельности. Так все большее распространение в практике управленческого учета отечественных предприятий получает такая калькуляционная система как таргет-костинг (target costing), которая позволяет значительно повысить степень эффективности управления бизнес-процессами экономического субъекта, за счет выстроенной системы стратегического управления затратами.

Данная калькуляционная система, как и многие другие перспективные системы, зародилась в сфере машиностроения в Японии и получила там большое распространение, а позже она также успешно была внедрена в практику функционирования американских компаний.

Таргет-костинг признан концепцией управления, поддерживающей стратегию снижения затрат и реализующую функции планирования производства новых продуктов, превентивного контроля издержек и калькулирования целевой себестоимости в соответствии с рыночными реалиями [1].

Данная калькуляционная система в качестве методологической основы опирается на постулат, согласно которому, если для успешного бизнеса изделие необходимо продавать по цене, не превышающей рыночную, то определение себестоимости будущей продукции начинается именно с установления цены на нее. Данная идея подкрепляется реалиями развитых рыночных отношений, когда существует достаточно высокая конкуренция между производителями, а снижение цены на ту или иную продукцию не позволяет выиграть эту конкурентную борьбу или невозможно в силу ограниченности ресурсного потенциала.

В разработке нового изделия следует выделить последовательное участие всех подразделений: проектного, финансового, производственного, маркетингового и других. Основной задачей, выполняемой в данном случае, является определение себестоимости продукции, позволяющей получить планируемую предприятием прибыль при цене, жестко заданной рынком. Качественные характеристики разрабатываемых продуктов должны соответствовать всем требованиям рынка. Посредством применения системы «таргет-костинг» можно выявить ожидаемый спрос потребителей на продукцию, определить загрузку производственных мощностей, рассчитать прибыль, которую предприятие получит от внедрения товара, а также движение денежных средств.

Важным преимуществом системы становится возможность оценки затрат до момента их фактической оплаты, то есть предварительно определить цену, по которой потребитель способен приобрести товар, платёжеспособность спроса на изделие, а также вероятность производства товара с заданными потребительскими свойствами с учетом такой цены.

Допустимый размер себестоимости по методу таргет-костинга определяется по формуле [3]: Цена – Прибыль = Себестоимость

Процесс установления целевой цены продукта предполагает использование трехуровневого анализа «качество продукта-набор функциональных характеристик продукта-цена продукта», где цена задается как рынком в целом, так и непосредственными потребителями. Эта цена определяется на основе маркетинговых исследований и является фактически ожидаемой рыночной ценой продукции. Величина прибыли, необходимая предприятию для развития и удовлетворения запросов собственников, представляет собой целевую прибыль.

Понятие «целевая себестоимость» отличается от понятия «плановая себестоимость», которое применяется в отечественной хозяйственной практике. Главное отличие заключается в том, что расчет плановой себестоимости основан на нормах и нормативах, существующих на конкретном предприятии. При этом целевая себестоимость представляет собой значение себестоимости, максимально приемлемое рыночными условиями [4] .

Принципами системы таргет-костинг являются следующие [3]:

1. первоочередная и непрерывная ориентация на требования рынка и клиентов;

2. достижение желаемой, заранее заданной прибыли при существующих рыночных условиях посредством калькуляции целевых затрат для новых продуктов, а также их составных частей;

3. учет влияния на себестоимость продукции пожеланий потребителей по качеству и срокам изготовления продукции;

4. использование концепции жизненного цикла продукта.

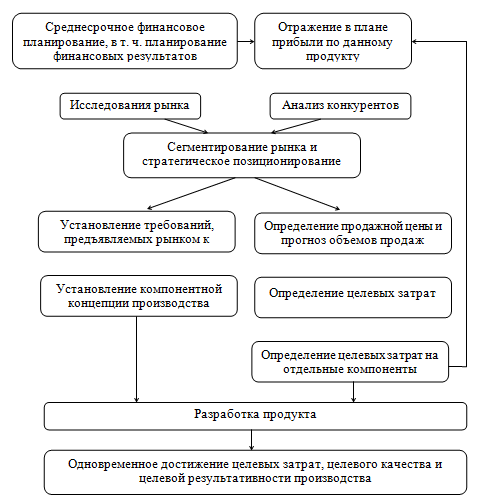

Процесс управления затратами при использовании системы «таргет-костинг» представлен на рисунке 1.

Как видно из рисунка 2, «движение» к целевой себестоимости является двусторонним.

С одной стороны, правильное определение целевой себестоимости изделия или услуги возможно лишь благодаря глубокому маркетинговому исследованию текущего состояния рынка и его перспектив, а с другой — приведение сметной себестоимости в соответствие с целевой себестоимостью подразумевает наличие управленческого таланта специалистов по управленческому учёту, целью которых является ликвидирование разницы между сметной и целевой себестоимостью.

Рисунок 1. Процесс управления затратами посредством системы “target costing”

Количественное вычисление величины целевого сокращения затрат осуществляется в четыре этапа [5]: 1) Определение возможной цены реализации за единицу (элемент) рассматриваемой продукции или услуги. 2) Определение целевой себестоимости продукции (за единицу и в целом). 3) Сравнение целевой и сметной себестоимости продукции для определения величины необходимого (целевого) сокращения затрат. 4) Перепроектирование продукта и одновременное внесение улучшений в производственный процесс для достижения целевого сокращения затрат.

Рисунок 2. Процесс управления по целевой себестоимости

Весь производственный процесс, начиная с замысла нового продукта, приобретает инновационный характер, не выходя за рамки заранее установленных затратных ограничений.

В рамках жизненного цикла организации система «таргет-костинг» должна иметь четкий инструментарий для ее реализации в целях применения необходимых действий со стороны руководства экономического субъекта, а также его структурных подразделений по выработке наиболее выгодных управленческих решений среди выделенных групп затрат и обоснования перспективного плана их поведения на краткосрочный и долгосрочный период (таблица 1).

Весь инструментарий системы «таргет-костинг» должен быть максимально адаптирован к той стадии жизненного цикла, на которой находится хозяйствующий субъект. Такая необходимость обусловлена тем, что на каждом из этапов развития экономического субъекта возникает потребность отраслевого регулирования затрат, а также их оценки.

Таблица 1.

Применение системы «таргет-костинг» на различных стадиях жизненного цикла организации

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Применение инструментария на каждой из стадий жизненного цикла позволит выявить затраты и выручку от осуществления экономической деятельности, потенциал экономии затрат, а также поведение цен в зависимости от стратегий маркетинга на данный период времени.

Важными аспектами при этом становится стабилизация деятельности организации, т. е. предупреждение убытков на каждой из стадий ее жизненного цикла.

В данной связи на каждой стадии жизненного цикла организации будет обеспечено рациональное управление областями прибылей и убытков в оптимальные сроки. Инструменты реализации «таргет-костинг» помогут упростить учет отдельных операций и калькулирование себестоимости продукции, увеличить рентабельность затрат, а также выявить, на каком из этапов жизненного цикла организации необходимо принимать меры по увеличению затрат для повышения доходов экономического субъекта.

Достоинства применения системы «таргет-костинг» состоят в следующем:

1. итеративный подход к разработке нового продукта, посредством которого обеспечивается поэтапное осмысление всех нюансов относительно себестоимости. В ситуациях, когда необходимо приблизиться к целевой себестоимости, используя инновационное мышление, менеджеры и служащие часто находят новые, неординарные решения.

2. в условиях постоянной необходимости придерживаться цели иметь конкретную себестоимость менеджеры ограждены от искушения применения более дорогостоящей технологии или материал, поскольку это неизбежно приведет к новому витку перепроектирования продукта.

3. при использовании системы таргет-костинг координация и контроль вся производственной деятельности предприятия осуществляется в соответствии с важным стратегическим ориентиром — целевой себестоимостью.

4. возможность калькуляционной системы совмещаться с бюджетированием, планированием прибыли, формированием центров ответственности, различными стратегиями ценообразования и оценочными процедурами.

5. поддержка стратегии снижения затрат на стадии проектирования продукта делает концепцию таргет-костинг стратегическим, а не сугубо операционным инструментом.

6. акцентирование внимания как на внешних (рыночных), так и на внутренних факторах. Посредством системы таргет-костинг обеспечивается возможность для принятия решений отделом маркетинга как на основе изначально заданного уровня издержек, так и на основе параметров рыночной сферы.

7. таргет-костинг оказывает помощь в мотивировании ориентации поведения сотрудников на рынок, указывая на себестоимость, допустимую с точки зрения рынка, которая в свою очередь должна быть осознана, если предприятие имеет желание получить прибыльной в условиях конкуренции.

Таким образом, в отличие от традиционных способов ценообразования система «таргет-костинг» предусматривает расчет себестоимости изделия, основываясь на предварительно установленной цене реализации. Она может быть применима практически во всех отраслях экономики, предполагая снижение цены на товар до уровня, приемлемого для потребителя. Однако использование этой калькуляционной системы является наиболее перспективным при калькулировании себестоимости новых (инновационных) продуктов, а также в сфере услуг. Будущее современного стратегического менеджмента невозможно без системы целевого управления затратами, осуществляемого посредством использования метода «таргет-костинг».

Список литературы:

1.Вахрушина М.А. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экономическим специальностям. М.: Омега-Л, 2007. — 570 с.

2.Елакова А.А. Таргет-костинг как инструмент управленческого учета. М.: Бухгалтерский учет. — 2011. — № 12. — С. 29—31.

3.Пузыня Т.А. Таргет-костинг и кайзен-костинг – инновационные концепции отечественного бухгалтерского учета // Научно-практический журнал «Современные научные исследования и инновации». — 2013. [Электронный ресурс] — Режим доступа. — URL: http://web.snauka.ru/ (дата обращения 07.12.2013).

4.Редченко К.В. Таргет-костинг // Корпоративный менеджмент. — 2013. [Электронный ресурс] — Режим доступа. — URL: http://www.cfin.ru/ias/target_costing.shtml (дата обращения 07.12.13).

5.Хайруллина Э. Таргет-костинг как эффективный инструмент современной системы управленческого учета // Научный аспект. — 2013. [Электронный ресурс] — Режим доступа. — URL: http://na-journal.ru/1-2012-gumanitarnye-nauki/19-target-kosting-kakjeffektivnyj-instrument-sovremennoj-sistemy-upravlencheskogo-ucheta (дата обращения 07.12.13).

отправлен участнику