Статья опубликована в рамках: XIV Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 03 декабря 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Во время голосования за лучшую работу с 08.12 по 14.12 за статью было отдано 9 голосов

БЕЗНАЛИЧНЫЕ РАСЧЕТЫ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Косенкова Анастасия Евгеньевна

студент экономического факультета ФГБОУ ВПО Орёл ГАУ, РФ, г. Орёл

E-mail: Stescha94@yandex.ru

Цвырко Александр Александрович

научный руководитель, канд.эконом. наук, доцент Орёл ГАУ, РФ, г. Орёл

Безналичный платежный оборот составляет основную массу всего денежного оборота в целом. Система безналичных расчетов задействована во всех хозяйственных операциях организаций и предприятий, является неотъемлемой частью различных финансовых органов и банков, а также непосредственно населения.

Создание выгодных условий для привлечения новых клиентов с целью увеличения объемов расчетных операция является одной из основных задач любого из коммерческих банков. Объемы денежных потоков, задействованные в движении, обеспечивают тенденцию улучшения структуры баланса коммерческого банка. В условиях рыночной экономики безналичный денежный оборот является основной долей денежных расчетов и составляет около 90 %.

Если рассматривать безналичные расчеты как составляющую финансовой инфраструктуры рынка, то четко обуславливается взаимосвязь с основным объемом реализации ВНП.

Прошлый год стал значимым в системе безналичных расчетов, что обуславливается в первую очередь тем, что доля безналичных расчетов в общем объеме транзакций «перевесила» составляющую долю операций по снятию наличных. На данный момент, безналичные расчеты продолжают набирать темпы, становясь наиболее актуальным направлением расчетов.

Однако, существует ряд трудностей, которые являются тормозом в развитии системы безналичных расчетов. В первую очередь, это консерватизм россиян, являющийся составляющей менталитета. Россиянам тяжело отойти от привычных расчетов наличными денежными средствами, перейти на новый уровень расчета — картами. Еще одним «антикатализатором» развития безналичной системы является то, что основному числу юридических лиц, задействованных с системе расчетов, безналичная система не кажется привлекательной из-за обязательной комиссии банка, в размере 1,5 % от покупки. Необходимо отметить, что данная комиссия в Европе составляет всего полпроцента. Расчет банковскими картами, с учетом вышеуказанного обстоятельства, приемлем не во всех организациях [5].

Согласно статистическим данным Центрального банка РФ, в 2012 году на долю безналичных операции пришлось более 50 %, снятие наличных составило 48 %. В 2012 г. году доля операций, совершенных с картами, превысила долю операций по снятию наличных [1].

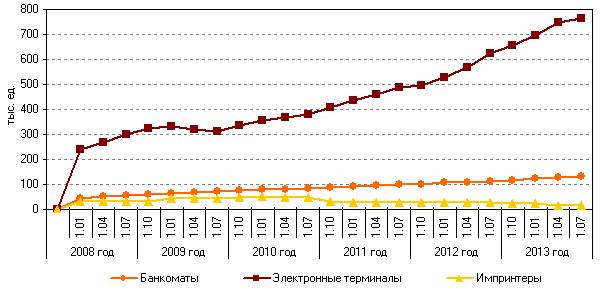

Развитие системы безналичных расчетов хорошо отражает динамика внедрения устройств для оплаты с помощью банковских карт — рисунок 1 [1].

Рисунок 1. Количество устройств для оплаты с использованием платежных карт

Согласно приведенныхданных, видно, что наблюдается высокая тенденция роста электронных терминалов. Рост количества банкоматов относительно терминалов не велик, однако, и здесь наблюдается положительная динамика роста, в отличие от импринтеров.

Министерство Финансов РФ разработало ряд мер, которые направлены на ограничение объема наличных платежей. С 2014 года планируется запрет на совершение оплаты наличными деньгами, размер которой прeвышает 600 тысяч рублей. С 2015 года планируется ужесточение этого правила и снижение размера с 600 тысяч до 300 тысяч рублей.

В сравнении с 2011 годом структура безналичных платежей кредитных организаций и платежей их клиентов, не являющихся кредитными организациями (как физических, так и юридических лиц), существенных изменений не претерпела. Значительную долю в общем количестве и объеме платежей (62,0 и 98,4% соответственно) составляли кредитовые переводы.

При этом в структуре объема кредитовых переводов преобладали операции юридических лиц (92,1 %), а по количеству — платежи физических лиц (57,0 %), в основном переводы без открытия банковского счета плательщика — физического лица [1].

В 2012 году российские банки продолжали проведение уже начатой политики по расширению областей применения дистанционного банковского обслуживания. Особое внимание уделялось в разработке программ по стимулированию клиентов к использованию дистанционных каналов доступа при осуществлении переводов и платежей.

Количество счетов с дистанционным доступом, открытых в кредитных организациях физическим и юридическим лицам, не являющимся кредитными организациями, возросло в течение 2012 года более чем на четверть и составило 99,9 миллиона. Значительно (в 1,4 раза) возросло количество счетов с доступом посредством информационно-телекоммуникационной сети «Интернет» (далее — Интернет) и мобильных телефонов [4].

Вместе с тем, несмотря на быстрый рост количества таких счетов, их доля в общем количестве счетов с дистанционным доступом оставалась относительно небольшой: 30,8 % приходилось на счета с доступом через Интернет (на 01 января 2012 г. — 26,7 %) и 25,8 % — на счета с доступом посредством мобильных телефонов (на 01 января 2012 г. — 22,4 %) [1].

Постепенное развитие и модернизация банковских методов и технологий в Российской Федерации, к которым можно отнести и увеличение объема банковских карт, должно в конечном итоге привести к сокращению наличных денег, а также к ускорению процесса переводов и увеличению уровня надежности безналичных расчетов.

Рисунок 2. Сведения о переводах через платежную систему Банка России [2]

В 2012 году через платежную систему Банка России осуществлено 1259,0 млн. переводов денежных средств на сумму 1150,5 трлн. рублей (рост по сравнению с 2011 годом — на 6,0 и 25,6 % соответственно). Среднедневное количество переводов денежных средств, осуществленных через платежную систему Банка России, увеличилось с 4,8 млн. в 2011 году до 5,1 млн. в 2012 году [2].

Из чего можно сделать вывод о том, что именно РФ в 2012 году была одним из самых быстрорастущих рынков безналичных платежей России.

Платежной системой ЦБ РФ проведено 350,6 млн. платежей (в среднем в день — 1,4 млн. платежей) с годовым объемом 76,2 трлн. рублей. Количество платежей увеличилось более чем на 23 % по сравнению с 2011 г. На увеличение количества платежей повлияли, такие факторы, как, рост количества платежей в бюджеты всех уровней, в виду необходимости детализации их учета с целью оперативного формирования бюджета и распределения его средств [2].

Полномасштабное развитие систем и технологий электронного обмена информацией, платежей и системы безналичных перечислений в целом, позволят банковской системе соответствовать информационному прогрессу и не отставать от него. Данный фактор позволит обеспечить высокий процент востребованности, сделать банки более конкурентоспособными, удерживать высокие рейтинги на рынке банковских услуг [3].

Увеличение объемов безналичных расчетов в общем итоге способствует повышению значения денег в народном хозяйстве России, а также постепенному и последовательному развитию путей к условиям рынка, увеличению процента взаимодействия совокупного предложения на те или иные товары, а также формированию платежеспособного спроса.

Список литературы:

1.Официальный сайт Центрального Банка РФ, в режиме свободного доступа: [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet010.htm&pid=psRF&sid=ITM_18817, дата обращения 25.11.2013 г.

2.Обзор денежно-кредитной политики в 2011 -2013 гг. // Сайт Центрального Банка России, в режиме свободного доступа: [Электронный ресурс] — Режим доступа. — URL: www.cbr.ru, дата обращения 25.11.2013 г.

3.Положение ЦБ РФ от 29 июня 2012 г. № 384-П «О ПЛАТЕЖНОЙ СИСТЕМЕ БАНКА РОССИИ» / Правовая система КонсультантПлюс, 2013

4.Предложения по модернизации кредитно-финансовой системы России, М.: Экономика, 2012. — 186 с.

5.Правовые аспекты денежно-кредитной политики банка россии в условиях среднесрочного финансового планирования на 2012—2014 годы, в режиме свободного доступа: [Электронный ресурс] — Режим доступа. — URL: http://www.center-bereg.ru, дата обращения 25.11.2013 г.

дипломов