Статья опубликована в рамках: XIII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 05 ноября 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

Оценка ликвидности баланса

Вешкина Дарья Владимировна

студент 5 курса, кафедра финансы и кредит, г. Ульяновск

E-mail: dafok2010@yandex.ru

Ширяева Наталья Викторовна

научный руководитель, канд. экон. наук, доцент, зав. кафедройг. Ульяновск

Ликвидность баланса — возможность предприятия обратить активы в наличность и погасить свои платежные обязательства.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Таким образом, ликвидность баланса можно определить, как характеристику теоретической учетной возможности предприятия, обратить активы в наличность и погасить свои обязательства, а так же степень покрытия обязательств активами на различных платежных горизонтах [1, с. 86—87].

Проведем анализ ликвидности предприятия ОАО «УльяновскЭнерго» за 2010—2012 гг.

Таблица 1.

Анализ ликвидности ОАО «УльяновскЭнерго»

|

АКТИВ |

2010 г, тыс.руб. |

2011 г, тыс.руб. |

2012 г, тыс.руб. |

ПАССИВ |

2010 г, тыс.руб |

2011 г, тыс.руб. |

2012 г, тыс.руб. |

А1 |

387882 |

925315 |

196049 |

П1 |

569461 |

855124 |

891659 |

А2 |

9957 |

4858 |

2706 |

П2 |

130830 |

63530 |

96816 |

А3 |

2196719 |

1920657 |

2849385 |

П3 |

1466671 |

1454671 |

1451347 |

А4 |

2511276 |

289606 |

314541 |

П4 |

678872 |

767111 |

922859 |

БАЛАНС |

2845834 |

3140436 |

336261 |

БАЛАНС |

2845834 |

3140436 |

3362681 |

За 2010 год: А1 (387882 тыс. руб.) <П1 (569461 тыс. руб.), А2 (9957 тыс. руб.) < П2 (130830 тыс. руб.), А3 (2196719 тыс. руб.) > П3 (1466671 тыс. руб.), А4 (251276 тыс. руб.) < П4 (678872 тыс. руб.).

За 2011 год: А1 (925315 тыс. руб.) > П1 (569461 тыс. руб.), А2 (4858 тыс. руб.) < П2 (63530 тыс. руб.), А3 (1920657 тыс. руб.) > П3 (1454671 тыс. руб.), А4 (289606 тыс. руб.) < П4 (767111 тыс. руб.).

За 2012 год: А1 (196049 тыс. руб.) < П1 (891659 тыс. руб.), А2 (2706 тыс. руб.) < П2 (96816 тыс. руб.), А3 (2849385 тыс. руб.) > П3 (1451347 тыс. руб.), А4 (314541 тыс. руб.) < П4 (922859 тыс. руб.).

Таблица 2.

Определение излишка(+) или недостатка(-) активов на погашение обязательств

2010 г, тыс.руб. |

2011 г, тыс.руб. |

2012 г, тыс.руб. |

–181579 |

70191 |

–695610 |

–120873 |

–58672 |

–94110 |

730048 |

465986 |

1398038 |

–427596 |

–477505 |

–608318 |

В 2010 году А1<П1, что означает что у предприятия недостаточно денежных средств для покрытия кредиторской задолженности, недостаток составляет 181579 тыс. руб. А2<П2 — значит у ОАО большой объем заемных средств, нехватка составляет 120873 тыс. руб. Выполнилось неравенство А3>П3, что говорит о платежеспособности предприятия на период поступления денежных средств. Наличие последнего неравенства за анализируемый период А4<П4 показывает что у предприятия есть собственные оборотные средства.

В 2011 году выполнилось неравенство А1>П1, что гласит о способности предприятия покрывать свои долги, А2<П2 по прежнему как и в предыдущем году, ситуация не изменилась, недостаток составляет 58672 тыс. руб. Так же в этом году выполнилось неравенство А3>П3 и А4>П4, что несет положительный характер. 2012 год аналогичен 2010 году.

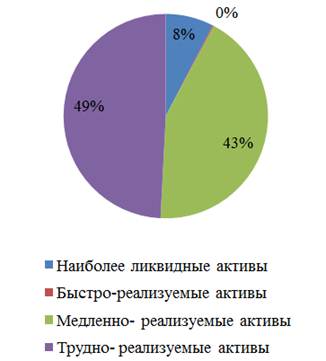

Диаграмма 1. Структура актива на 2010 г.

Диаграмма 2. Структура актива на 2011 г.

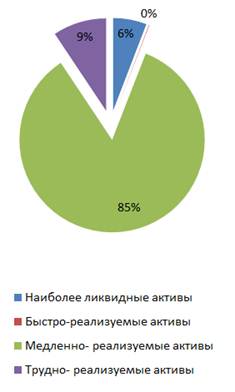

Диаграмма 3. Структура актива на 2012 г.

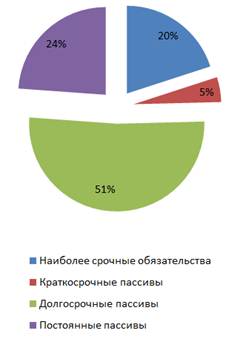

Диаграмма 4. Структура пассива на 2010 г.

Диаграмма 5. Структура пассива на 2011 г

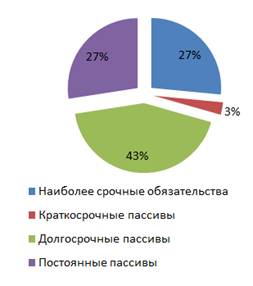

Диаграмма 6. Структура пассива на 2012 г

По структуре активов ОАО «УльяновскЭнерго» видно, что анализируемые периоды наиболее ликвидные активы составляют: 2010 г. — 8 %, 2011 г. — 30 %, 2012 г. — 6 %. Быстро-реализуемые активы за весь период составляли 0 %. Медленно-реализуемые активы с каждым годом увеличивались: 2010 г. — 43 %, 2011 г. — 61 %, 2012 г. — 85 %. Трудно-реализуемые активы снизились: 2010 г. — 49 %, 2011 г. — 9 %, 2012 г. — 9 %.

Структура пассивов показывает, что наиболее срочные обязательства увеличились: 2010 г. — 20 %, 2011 г. — 27 %, 2012 г. — 27 %. Краткосрочные пассивы занимают самую наименьшую долю: 2010 г. — 5 %, 2011 г. — 2 %, 2012 г. — 3 %. А вот долгосрочные пассивы занимают наибольшую долю структуры: 2010 г. — 51 %, 2011 г. — 46 %, 2012 г. — 43 %. Постоянные активы за 2010—2012 гг. повышаются, 2010 г. — 24 %, 2011 г. — 25 %, 2012 г. — 27 %.

Таблица 3.

Динамика изменения ликвидности активов ОАО «УльяновскЭнерго»

Актив |

2010 год, тыс.руб. |

2011 год, тыс.руб. |

2012 год , тыс.руб. |

Абсолютные изменения, тыс.руб. |

Темп прироста, % |

||||

2010—2011 гг. |

2011—2012 гг. |

2010—2012 гг. |

2010—2011 гг. |

2011—2012 гг. |

2010—2012 гг. |

||||

А1 |

387882 |

925315 |

196049 |

537433 |

–729266 |

–191833 |

238,56 |

21,19 |

50,54 |

А2 |

9957 |

4858 |

2706 |

–5099 |

–2152 |

–7251 |

48,79 |

55,7 |

27,18 |

А3 |

2196719 |

1920657 |

2849385 |

–276062 |

928728 |

652666 |

87,43 |

148,35 |

129,18 |

А4 |

251276 |

289606 |

314541 |

38330 |

24935 |

63265 |

115,25 |

108,61 |

125,18 |

БАЛАНС |

2845834 |

3140436 |

3362681 |

294602 |

222245 |

516847 |

110,35 |

107,08 |

118,16 |

Проведем анализ относительных изменений ликвидности актива баланса на основе таблицы № 3. В 2011 году наиболее ликвидные активы по сравнению с 2010 годом увеличились почти в 2,4 раза, а к 2012 году темп снижения составил 729266 тыс. руб., или 21,19 %. В общем за 2010—2012 гг. стоимость наиболее ликвидных активов сократилась 191833 тыс. руб. или на 49,46 %. Быстро-реализуемые активы за 2010—2011 гг. уменьшились на 5099 тыс. руб., или на 51,21 %, за 2011—2012 гг. — на 44,3 %. В целом за анализируемый период стоимость данной статьи уменьшилась на 7251 тыс. руб., или на 72,82 %. Медленно-реализуемые активы за 2010—2011 гг. сократились на 276062 тыс. руб., или на 12,57 %, однако за 2011—2012 гг. увеличились на 928728 тыс. руб., или на 48,35 %. В целом за анализируемый период медленно- реализуемые активы возросли на 652666 тыс. руб., или на 29,71 %. Трудно-реализуемые активы за 2010—2011 гг. возросли на 38330 тыс. руб., или на 15,25 %, за 2011—2012 гг. так же произошло увеличение на 24935 тыс. руб., или на 8,61 %. За 2010—2012 гг. группа трудно-реализуемых активов возросла на 63265 тыс. руб, что составило 125,18 %.

Таблица 4.

Динамика изменения ликвидности пассивов ОАО «УльяновскЭнерго»

Пассив |

2010 год, тыс.руб. |

2011 год, тыс.руб. |

2012 год, тыс.руб. |

Абсолютное изменение, тыс.руб. |

Темп прироста, % |

||||

2010—2011 гг. |

2011—2012 гг. |

2010—2012 гг. |

2010—2011 гг. |

2011—2012 гг. |

2010—2012 гг. |

||||

П1 |

569461 |

855124 |

891659 |

285663 |

36535 |

322198 |

150,16 |

104,27 |

156,58 |

П2 |

130830 |

63530 |

96816 |

–67300 |

33286 |

–34014 |

48,56 |

152,39 |

74 |

П3 |

1466671 |

1454671 |

1451347 |

–12000 |

-3324 |

–15324 |

99,18 |

99,77 |

98,96 |

П4 |

678872 |

767111 |

922859 |

88239 |

155748 |

243987 |

113 |

120,3 |

135,94 |

БАЛАНС |

2845834 |

3140436 |

3362681 |

294602 |

222245 |

516847 |

110,35 |

107,08 |

118,16 |

Проведем анализ изменений ликвидности пассива баланса на основе таблицы № 4. За 2010—2011 гг. наиболее срочные обязательства увеличились на 285663 тыс. руб., или на 50,16 %, в 2012 году по сравнению с 2011 произошло увеличение на 36535 тыс. руб., или на 4,27 %. В целом за анализируемый период стоимость данной статьи возросла на 322198 тыс. руб., или на 56,58 %. Краткосрочные пассивы за 2010—2011 гг. уменьшились на 67300 тыс. руб., или 51,44 %, однако за 2011—2012 гг. увеличились на 33286 тыс. руб., или на 52,39 %. В общем за анализируемые периоды произошло сокращение на 34014 тыс. руб., или на 26 %. Долгосрочные пассивы за все периоды уменьшались, за 2010—2011 гг. уменьшение составило — 12000 тыс. руб., или 0,82 %, за 2011—2012 гг. — 3324 тыс. руб., или 0,23 %. В 2012 году по сравнению с 2010 годом произошло уменьшение на 15324 тыс. руб., или 1,04 %. Постоянные пассивы за 2010—2011 гг. возросли на 88239 тыс. руб., или на 13 %, в 2011—2012 гг. повысились 155748 тыс. руб., или на 20,3 %. В общем за анализируемый период стоимость данной статьи увеличилась на 243987 тыс. руб., или 35,94 %.

Проанализируем ликвидность баланса по относительным показателям, представленные в таблице № 5.

Коэффициент абсолютной ликвидности за исследуемые периоды показывает, что краткосрочные обязательства могут быть погашены за счет средств на различных счетах. Коэффициент критической ликвидности в 2010 и в 2012 году показывает, что предприятие не сможет покрыть свою краткосрочную задолженность ликвидными средствами, а вот в 2011 году это вполне реально. Коэффициент текущей ликвидности за анализируемые периоды <1, значит предприятие платежеспособно. Коэффициент обеспеченности собственными средствами за 2010—2012 гг. показывает, что у ОАО «УльяновскЭнерго» достаточно собственных оборотных средств, необходимых для его финансовой устойчивости.

Таблица 5.

Относительные показатели ликвидности ОАО «УльяновскЭнерго»

Показатели |

2010 год, % |

2011 год, % |

2012 год,% |

Изменения,% |

|

2011 год |

2012 год |

||||

Коэффициент абсолютной ликвидности |

0,55 |

1 |

0,2 |

0,45 |

–0,8 |

Коэффициент критической ликвидности |

0,57 |

1,01 |

0,2 |

0,44 |

–0,81 |

Коэффициент текущей ликвидности |

3,71 |

3,1 |

3,08 |

-0,61 |

–0,02 |

Общий показатель ликвидности баланса предприятия |

0,98 |

1,14 |

0,77 |

0,16 |

–0,37 |

Коэффициент обеспеченности собственными средствами |

0,16 |

0,17 |

0,2 |

0,01 |

0,03 |

Коэффициент маневренности функционального капитала |

1,16 |

1 |

1,38 |

-0,16 |

0,38 |

Проводя оценку ликвидности баланса, можно сказать, что у предприятия не стабильное положение. Баланс предприятия можно считать неликвидным. ОАО «УльяновскЭнерго» не хватает наиболее ликвидных активов для покрытия наиболее срочных обязательств, положение предприятия ухудшилось на конец периода, т. к. быстро-реализуемые активы не покрывают краткосрочные пассивы. Однако Медленно-реализуемых активы превысили долгосрочные пассивы, что говорит о платежеспособности предприятия. Так же за 2012 год трудно-реализуемых активов больше чем постоянных активов, следовательно, у предприятия есть собственные оборотные средства.

Анализ относительных показателей показал, что у ОАО «УльяновскЭнерго» мало ликвидных средств, чтобы покрыть свою краткосрочную задолженность. Однако предприятие является платежеспособно и у него достаточно собственных оборотных средств, нуждающийся в обеспечении его финансовой устойчивости.

Список литературы:

1.Гаврилова А.Н., Попов А.А. Финансы организации (предприятий): учебник. М: КНОРУС,2007. — 608 с.

отправлен участнику