Статья опубликована в рамках: XIII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 05 ноября 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ НА ПРИМЕРЕ ОАО «ГНЦ НИИАР»

Макарова Екатерина Игоревна

студент 3 курса, кафедра экономики УлГТУ, г. Ульяновск

E-mail:

Ширяева Наталья Викторовна

научный руководитель, канд. экон. наук, доцент УлГТУ, г. Ульяновск

Актуальность выбранной темы обоснована тем, что динамика постоянного изменения величины дебиторской и кредиторской задолженности, их состав и структура в бухгалтерском балансе, и качество, а также влияние интенсивности их уменьшения или увеличения оказывают значимое и интенсивное влияние на оборачиваемость капитала, вложенного в текущие активы, а, так же, на финансовое состояние предприятия. Считалось бы идеально, чтобы дебиторская задолженность по срокам погашения и сумма была бы как следует более сопоставима с аналогичными показателями кредиторской задолженности — это идеальное условие для протекания кредитного процесса предприятия [1].

В мировой практике при анализе деятельности предприятия, выделили существенные и значимые моменты о задолженности, о которой в пояснительной записке к бухгалтерскому балансу должна раскрыться полнота и объективность этой информации. Существуют такие ситуации, когда предприятию не позволяет достаточно подробно провести анализ деятельности сумма образовавшиеся и погашенной задолженности, а дать оценку состояния - не позволяет сумма просроченной не только дебиторской задолженности, но и кредиторской.

Как реальный актив, дебиторская задолженность играет решающую роль в области предпринимательской деятельности.

Признаки дебиторской задолженности:

·источник бесплатных средств - для дебитора;

·значительное увеличение в сторону рынка распространения работ и услуг, а так же и увеличение ареала распространения продукции.

В современной практике наблюдается такая тенденция, что при оценке дебиторской задолженности предприятия, ее величина достигает 30 % от актива баланса организации, происходит значительно — важное влияние на формирование итоговых показателей деятельности организации, возможно и на акции, отдельных активов, т. е. на рыночную цену организации.

Кредиторская задолженность — средства стороннего лица, находящегося в непостоянном пользовании у фирмы. Относительное увеличение несет двоякий характер. С одной стороны это благоприятная тенденция, потому что кредиторскую задолженность можно назвать еще и дополнительным и весомым источником финансирования для предприятия. С другой стороны увеличение суммы кредиторской задолженности ввиду риска банкротства [3].

О фактическом неблагоприятном положении чаще всего свидетельствуют убытки (просроченная кредиторская задолженность), в то время как при незначительном запасе прочности просроченная дебиторская задолженность не так страшна. В настоящее время можно судить о значимости «больных» статей, которые последовательно «рассказывают» о различном финансовом состоянии фирмы.

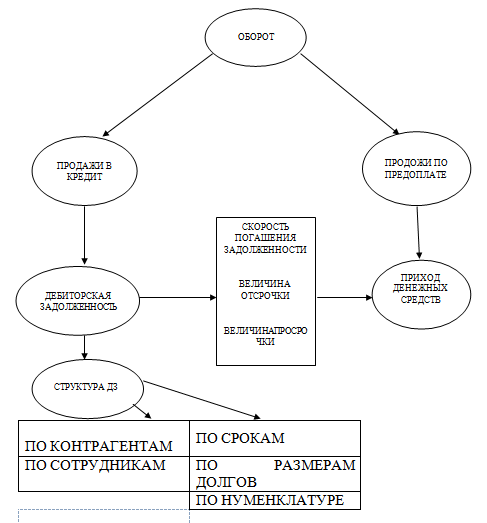

Дебиторская задолженность в целостной картине деятельности подразделения

На рисунке 1 показана взаимосвязь ключевых показателей деятельности отдела.

Расскажем чуть более подробно об обороте. Как известно, из продаж по предоплате и, соответственно продаж в кредит и получается оборот. Зачастую главным источником дебиторской задолженности у предприятия считается продажи в кредит. Далее сделки по предоплате следует называть притоком денежных средств, которые выявляются из суммы авансов и погашенной дебиторской задолженности. Соответственно, скорость погашения долгов будет считаться выручкой, зависящая от отсрочки и просрочки платежа. Эти величины определяет кредитная политика организации. У индивидуальных контрагентов величина просрочки может охарактеризовать значимость сбора долгов, следовательно по срокам задолженности и размерам отображается в структуре дебиторской задолженности.

Рисунок 1. Оборот задолженности предприятия

Известно, что предприятия зачастую используют такие показатели как абсолютные и относительные, которые играют немало важную роль, в следствии помогают выявить пути решения в сложной ситуации для организации. Абсолютные показатели служат для полного определения типа финансового состояния организации, и соответственно меры и значимые и полезные рекомендации или мероприятия по повышению финансовой устойчивости. Теперь рассмотрим относительные показатели, которые играют важную роль в оценки деятельности организации. Выявляют взаимосвязь финансового состояния и в сторону увеличения эффективной деятельности организации.

Рассмотрим анализ дебиторской и кредиторской задолженности на примере предприятия ОАО «ГНЦ НИИАР». Проведенный анализ структуры и динамики дебиторской задолженности за 2010—2012 гг. представлен в таблице 1.

Таблица 1.

Оценка состава и структуры дебиторской задолженности ОАО «ГНЦ НИИАР» за 2010—2012 гг.

Состав дебиторской задолженности |

2010 г. |

2011 г. |

2012 г. |

Изменение |

||||

сумма, тыс.руб. |

доля, % |

сумма,тыс.руб. |

доля, % |

сумма тыс.руб. |

доля, % |

суммы, тыс.руб. |

темпы роста, % |

|

2010—2012 гг. |

2010—2012 гг. |

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Дебиторская задолженность |

720143 |

100 |

846450 |

100 |

1306304 |

100 |

586161 |

181,39 |

Долгосрочная дебиторская задолженность всего |

3130 |

0,44 |

3120 |

0,37 |

1413 |

0,11 |

-1717- |

45,14 |

Расчеты с покупателями заказчиками |

¾ |

¾ |

¾ |

¾ |

¾ |

¾ |

¾ |

¾ |

Авансы выданные

|

3130 |

0,43 |

3120 |

0,37 |

1413 |

0,11 |

-1717 |

45,14 |

Прочие дебиторы |

¾ |

¾ |

¾ |

¾ |

¾ |

¾ |

¾ |

¾ |

Краткосрочная дебиторская задолженность |

717014 |

99,56 |

843330 |

99,63 |

1304891 |

99,89 |

587877 |

181,98 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Расчеты с покупателями и заказчиками |

557596 |

77,42 |

629600 |

74,38 |

839849 |

64,29 |

282253 |

150,61 |

Авансы выданные |

130588 |

18,13 |

116131 |

13,71 |

275168 |

21,06 |

144580 |

210,71 |

Прочие дебиторы |

28830 |

4 |

97599 |

11,53 |

189874 |

14,53 |

161044 |

658,59 |

Итого |

720143 |

100 |

846450 |

100 |

1306304 |

100 |

586161 |

181,39 |

Проведенный анализ показал, за 2012 год сопоставляя с 2010 годом, что сумма долгосрочной дебиторской задолженности уменьшилась на 1717 тыс. руб. (или на 54,86 %) за счет уменьшения авансов выданных на 1717 тыс. руб. (или на 54,86 %). Расчеты с покупателями и заказчиками и прочие дебиторы отсутствуют. Анализ показал, за 2012 год по сравнению с 2010 годом, что сумма краткосрочной дебиторской задолженности значительно выросла на 587877 тыс. руб. (или на 81,98 %) за счет резкого увеличения расчетов с покупателями и заказчиками на 282253 тыс. руб. (или на 50,61 %), изменение в сторону увеличения в статье авансы выданные на 144580 тыс. руб. (или на 110,71 %). Так же произошло изменение в сторону увеличения статьи прочие дебиторы на 161044 тыс. руб. (или на 538,53 %) в 2012 году анализируя с 2010 годом. Сумма дебиторской задолженности увеличилась на 586161 тыс. руб. (или на 81,39 %) за счет статьи расчетов с покупателями и заказчиками на 282253 тыс. руб. (или на 50,61 %) за 2012 год анализируя с 2010 годом, а так же за счет увеличение величины выданных авансов на 144580 тыс. руб. (или на 110,71 %) и увеличение в статье прочие дебиторы на 161044 тыс. руб. (или на 558,59 %).

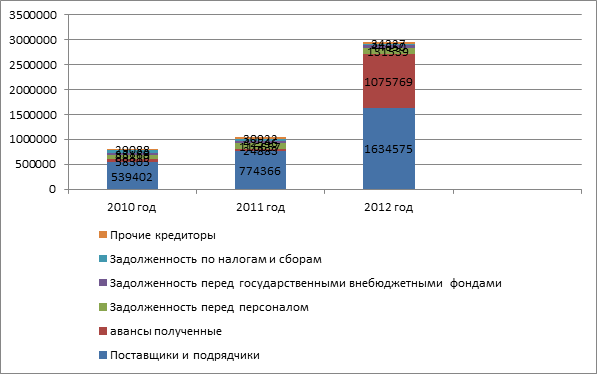

Таблица 2.

Оценка состава и структуры кредиторской задолженности ОАО «ГНЦ НИИАР» за 2010—2012 гг.

Состав кредиторской задолженности |

2010 г. |

2011 г. |

2012 г. |

Изменение |

||||

сумма, тыс.руб. |

доля,% |

сумма, тыс.руб. |

доля, % |

сумма, тыс.руб. |

доля, % |

сумма, тыс.руб. |

темпы роста, % |

|

2010—2012 гг. |

2010—2012 гг. |

|||||||

Кредиторская задолженность в том числе: |

812489 |

100 |

1263063 |

100 |

2945850 |

100 |

2133361 |

362,57 |

поставщики и подрядчики |

539402 |

66,39 |

774366 |

61,31 |

1634575 |

55,42 |

1095173 |

303,03 |

Авансы полученные |

58305 |

7,18 |

245883 |

19,47 |

1075769 |

36,51 |

1017464 |

1845,07 |

Задолженность перед персоналом |

88819 |

10,93 |

116657 |

9,24 |

131539 |

4,62 |

42720 |

148,09 |

Задолженность перед государственными внебюджетными фондами |

33169 |

4,08 |

42546 |

3,36 |

44650 |

1,51 |

11481 |

134,61 |

Задолженность по налогам и сборам |

63706 |

7,84 |

52689 |

4,18 |

24990 |

0,81 |

-38716 |

39,22 |

Прочие кредиторы |

29088 |

3,58 |

30922 |

2,44 |

34327 |

1,13 |

5239 |

118,01 |

Итого |

812489 |

100 |

1263063 |

100 |

2945850 |

100 |

2133361 |

362,57 |

По расчетным данным таблицы 2, в которой анализировали состав и структуру кредиторской задолженности, можно сделать следующие выводы, что за 2012 г. по сравнению с 2010 г. величина кредиторской задолженности (краткосрочной) возросла на 2133361 тыс. руб. (или на 262,57 %) за счет в сторону увеличения на 1095173 тыс. руб. за счет задолженности перед поставщиками и подрядчиками (или на 203,03 %) и за статьи авансы полученные 1017464 тыс. руб. (1745,07 %). в 2012 г. задолженность по налогам и сборам снизилась по сравнению с 2010 г. на 38716 тыс. руб. (или на 60,78 %).в результате изменений условий на покупку товара или увеличения цен, возможны изменения статьи в сторону увеличения величины расчетов с поставщиками и подрядчиками.

Рисунок 2. Состав дебиторской задолженности ОАО «ГНЦ НИИАР»

Рисунок 3. Состав кредиторской задолженности ОАО «ГНЦ НИИАР»

Таблица 3.

Анализ соотношения дебиторской и кредиторской задолженности ОАО «ГНЦ НИИАР»

Показатели |

2010 год |

2011 год |

2012 год |

Изменение 2010—2012 гг. |

Общая сумма дебиторской задолженности, тыс. руб. |

720143 |

846450 |

1306304 |

586161 |

Общая сумма кредиторской задолженности, тыс. руб. |

812489 |

1263063 |

2945850 |

2133361 |

Соотношение кредиторской и дебиторской задолженности |

1,13 |

1,49 |

2,25 |

3,64 |

На основании полученных данных, приведенных в таблице 3 видно, что в 2010 году коэффициент соотношения кредиторской и дебиторской задолженности говорит о превышении кредиторской задолженности над дебиторской задолженностью на 1,13, т. е. на 13 %. в 2011—2012 гг. составило 1,49, т. е. на 49 %. Данное соотношение по годам является нерациональным, потому что кредиторская задолженность должная превышать дебиторскую не более, чем на 10 % . В данном случае, весомом действием будет считаться, необходимость ежеквартально отслеживать соотношение дебиторской и кредиторской задолженности и прикладывать все эффективно-значимые усилия для её снижения. Следует поэтапно и внимательно анализировать и рассчитываться с кредиторами, планомерно, и в установленные сроки возвращать им долги, в противном случае предприятие потеряет доверие своих постоянных поставщиков, что может сказаться на деловой репутации, банков и других кредиторов, получение высоких по сумме штрафных санкций по расчетам с контрагентами, что значимо говорит об актуальности выбранной темы.

В расчетном балансе, мы сопоставили общие размеры дебиторской и кредиторской задолженности и рассчитали его сальдо. Данные расчетного баланса свидетельствуют о превышении кредиторской задолженности над дебиторской задолженностью за каждый год. По рассчитанным данным, приведенных в таблице, мы видим, что кредиторская задолженность более чем в 1 раз превышает дебиторскую задолженность, что говорит о неустойчивом и нестабильном финансовом состоянии предприятия.

Известно, что когда кредиторская задолженность превышает дебиторскую — является пассивным сальдо расчетного баланса. По данным анализа, приведенных в таблице, мы наглядно видим, что у предприятия ОАО «ГНЦ НИИАР» пассивное сальдо, а это значит, что за период с 2010—2012 гг. кредиторская задолженность превышает на сумму 1639546 тыс. руб. дебиторскую задолженность.

На такое значительно важное изменение за период 2010—2012 гг. оказало влияние статья задолженность по налогам и сборам, возможно это связано с непостоянством действующего законодательства и изменений сумм налогов и сборов, влияние со стороны конкурентного рынка, значительных изменений экономики, например, изменение темпов инфляции.

Список литературы:

1.Виноградова Елизавета, Статья «Параметры дебиторской задолженности в контексте деятельности предприятия». 2009.

2.Шеметев Александр, Самоучитель по комплексному финансовому анализу и прогнозированию банкротства, а так же по финансовому менеджменту-маркетингу. 2010.

дипломов