Статья опубликована в рамках: XIII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 05 ноября 2013 г.)

Наука: Экономика

Секция: Менеджмент

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ В ДОЧЕРНИХ ОБЩЕСТВАХ ОАО «ГАЗПРОМ»

Подлесная Лилия Александровна

студент, кафедра «Производственный менеджмент», Факультет Экономики и управления Тихоокеанский государственный университет, г. Хабаровск

E-mail:

Антонова Анна Николаевна

научный руководитель, канд. социол. наук, доцент кафедры «Производственный менеджмент» факультета Экономики и управления Тихоокеанского государственного университета г. Хабаровск

Ориентация экономики РФ на рыночные методы хозяйствования привела к существенным изменениям не только в области хозяйственной деятельности организаций, но и в системе управления. Что в свою очередь послужило началом изменения контроля внутри предприятий, точнее его задач, функций, направленности, и собственно, самих методов контроля.

Мировой практике известны разные концептуальные подходы к внутреннему контролю. Российское законодательство обеспечивает предпосылки для становления и развития на предприятиях современных систем внутреннего контроля с учетом накопленного опыта и сложившихся традиций. Тем не менее, развитие системы внутреннего контроля в РФ сдерживается по ряду причин, среди которых: недостаточное развитие информационных технологий, отсутствие унификации бизнес-процессов и информации, наличие собственных методик организации внутреннего контроля и сложностей адаптации международного опыта к специфике российской организации бизнеса [6].

Целью данной работы является разработка комплекса рекомендаций, направленных на развитие системы внутреннего контроля в компаниях нефтегазовой отрасли, отвечающих требованиям управления ими в условиях рисков.

Для публичных компаний-эмитентов, бумаги которых включаются в котировальные списки организаторов торговли на рынке ценных бумаг по котировальным спискам А (первого и второго уровней) и Б наличие СВК предусмотрено Положением о деятельности по организации торговли на рынке ценных бумаг, согласно которому в компаниях необходимо формирование в составе Совета директоров Комитета по аудиту, а также документа, определяющего процедуры внутреннего контроля финансово-хозяйственной деятельности. Контроль над соблюдением этих процедур осуществляется отдельным структурным подразделением, сообщающим о выявленных недостатках Комитету по аудиту. Наличие СВК в компаниях обусловлено необходимостью контроля действий руководителей организации и подтверждается общемировой практикой ужесточения требований к внутреннему контролю (закон Сарбейнса-Оксли в США, предусматривающий наличие у публичной компании, заверенного аудитором отчета о деятельности ее СВК). Помимо этого, ведётся активная работа по пересмотру международных стандартов аудита, в направлении изменения структуры и элементов СВК [1].

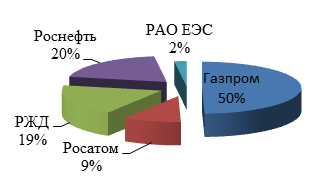

В марте 2011 г. Коллегией Счётной палаты РФ было проведено мероприятие по выявлению эффективности мер снижения затрат при реализации инвестиционных программ хозяйствующих субъектов с государственным участием, и как следствие проверка организации и эффективности внутреннего контроля при реализации инвестиционных программ. Ниже приведён сравнительный анализ организации систем внутреннего контроля в российских компаниях ОАО «Газпром», Госкорпорации «Росатом», ОАО «РЖД», ОАО «Роснефть», ОАО «ИНТЕР РАО ЕЭС», полученный на основании данных Отчёта Счётной палаты, позволяющий оценить масштабы инвестиционной деятельности данных компаний за счёт представленных объёмов инвестиционных вложений в 2010 году (рис. 1).

Рисунок 1. Структура инвестиций компаний с государственным участием в 2010 году

Суммарный объем инвестиций, представленных компаний в 2010 году составил млн. рублей. Основным источником финансирования инвестиционных программ являются собственные средства компаний, удельный вес которых в 2010 году наиболее велик в ОАО «Газпром» (97,8 %), ОАО «НК «Роснефть» (81,6 %) и ОАО «РЖД» (76,9 %). Наибольший объем инвестиций в 2010 году был реализован ОАО «Газпром», их величина составила 814 172 млн. рублей, наименьший — РАО ЕЭС.

Уровень развития системы внутреннего контроля в компаниях с государственным участием различен. В таблице 1 представлены элементы организации внутреннего контроля и их наличие в компаниях с государственным участием.

Таблица 1.

Организация внутреннего контроля в компаниях с государственным участием

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Во всех компаниях вопросы внутреннего контроля отражены в их уставах и приняты необходимые нормативные правовые и организационно-распорядительные документы, для осуществления функций внутреннего контроля созданы структурные подразделения, предусмотрены основные организационные документы, необходимые для проведения контрольно-ревизионной работы утверждены руководством компаний.

Взаимодействие службы внутреннего контроля головной компании с дочерними и зависимыми обществами, в большинстве компаний ограничивается участием работников головных компаний в ревизионных комиссиях дочерних и зависимых обществ и взаимному участию в проводимых мероприятиях. Так, работники головной компании ОАО «Газпром» избраны в состав ревизионных комиссий более 110 дочерних и зависимых обществ. Однако в ходе проверок внедрение современных форм взаимодействия со службами экономической безопасности, с правоохранительными органами, в том числе в области противодействия коррупции отмечено только в Госкорпорации «Росатом», ОАО «НК «Роснефть» и ОАО «ИНТЕР РАО ЕЭС».

Подводя итог, отметим, что крупные российские компании используют систему внутреннего контроля в своей деятельности, но уровень её организации существенно различается, об этом свидетельствует различие в численности персонала подразделения, осуществляющего функции внутреннего контроля (так, в ОАО «РЖД» — 616 человек, ОАО НК «Роснефть» — 12 человек), структуре подразделений по внутреннему контролю, во внутренних документах, необходимых для проведения контроля. По мнению экспертов Счётной палаты наиболее высокий уровень организации системы внутреннего контроля присущ Госкорпорации «Росатом», наименее низкий — ОАО «ИНТЕР РАО ЕЭС».

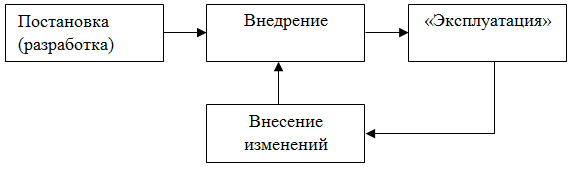

Жизненный цикл системы внутреннего контроля любой организации состоит из следующих этапов (рис.2).

Рисунок 2. Жизненный цикл системы внутреннего контроля организации

В июле 2009 года в ОАО «Газпром» было разработано Положение о системе внутреннего контроля ОАО «Газпром», утверждённое Советом директоров. Согласно этому документу, под системой внутреннего контроля понимается совокупность органов внутреннего контроля и процедур (методов) внутреннего контроля.

На первом этапе (постановке) проводятся работы по формированию Комитета по аудиту и утверждение необходимой документации, создаётся ревизионная комиссия, осуществляющая контроль формирования достоверной финансовой и бухгалтерской отчетности. По результатам финансово-хозяйственной деятельности за год Ревизионная комиссия проводит проверки и направляет отчет в Департамент внутреннего аудита ОАО «Газпром».

На следующем этапе (внедрении) принятые документы по СВК используются в деятельности Общества. Но, несмотря на наличие принятых документов, и разработанной программы развития контрольной деятельности, необходимо отметить, что на сегодняшний день руководством ОАО «Газпром» до дочерних предприятий не доводился документ, который бы обеспечивал и регулировал функционирование и развитие системы внутреннего контроля дочерних компаний Газпрома и устанавливал единую терминологию в области внутреннего контроля; цели, структуру и принципы организации системы внутреннего контроля. Что возможно привело к сбою на стадии внедрения, и как следствие, на стадии «эксплуатация» СВК не может быть эффективной или СВК не достигла этой стадии вообще. Тем не менее, необходимо отметить, что на стадии «эксплуатации» дочерние общества самостоятельно могут вносить изменения в некоторые процедуры СВК, соответствующие актуальным потребностям в своей деятельности.

Для публичных компаний наличие СВК является обязательным, и руководство ОАО «Газпром» выполнило это требование.

Данная работа нацелена на разработку неформальной, надёжной, функционирующей и эффективной СВК в дочерних обществах ОАО «Газпром», направлена на повышение гарантий достижения целей деятельности и эффективности корпоративного управления, а также обеспечения единства управления.

Целями системы внутреннего контроля дочерних обществ ОАО «Газпром» будут являться: обеспечение сохранности имущества компании, эффективности управления и хозяйственной деятельности компании, соблюдения политики руководства каждым работником организации, выполнение информационной функции для собственника (ОАО «Газпром») — внутренний контроль должен обеспечить максимально достоверное представление о качественном состоянии всех функциональных и бизнес-процессах, происходящих в дочерней компании.

Соответственно задачами станет обеспечение достоверности финансовой (бухгалтерской) и управленческой отчётности, правильности и своевременности представления всех видов отчётности уполномоченным лицам, соблюдение всех внутренних регламентов и организационно-распорядительных документов, соблюдение исполнительской дисциплины всеми работниками организации, финансовой безопасности, предотвращение нецелевого расходования денежных средств, хищений товарно- материальных ценностей и обеспечение информационной безопасности.

Построение СВК будет являться одним из определяющих условий для обеспечения оперативного контроля над финансово-хозяйственной деятельностью компании, эффективного управления имуществом, обеспечения его сохранности, предупреждения негативных явлений и потерь и обеспечения развития компании в долгосрочной перспективе.

Формирование эффективной системы внутреннего контроля на предприятии сложный, трудоемкий, длительный процесс. Наличие и функционирование всех компонентов системы позволяет компании достичь поставленные перед ней цели и на пути к ним уменьшить количество неприятных «сюрпризов».

Рассмотрим некоторые, на наш взгляд, первоочередные меры в дочерних обществах ОАО «Газпром», которые позволили бы оперативно систематизировать, увязать, донести до работников на всех уровнях компоненты СВК и запустить рабочий процесс по ее функционированию.

Во-первых, разработать стратегию развития СВК дочерних обществ. Данная стратегия должна охватить такие ключевые вопросы как роль и ответственность субъектов СВК, требования к компонентам СВК, оценка эффективности системы внутреннего контроля.

Во-вторых, создать специализированное структурное подразделение, непосредственно осуществляющего координацию процедур внутреннего контроля, методологическую поддержку; аккумулирующего единую базу данных по функционированию СВК, обеспечивающего обратную связь.

В-третьих, унифицировать и стандартизировать контрольные процедуры, интегрировать их в бизнес-процессы.

Список литературы:

1.[Электронный ресурс] - Режим доступа. - URL: http://amnagency.ru/vnutrennij_kontrol_vnutrennij_audit/ponyatie_vnutrennego_kontrolya/ (дата обращения 12.10.2013).

2.Веселов Б.И. Когда нужна служба внутреннего аудита // Главбух. 2004. № 4.

3.Внутренний аудит и система внутреннего контроля// Внутренний контроль — Понятие [Электронный ресурс] — Режим доступа. — URL: http://auditinside.ru/vkp/ (дата обращения 12.10.2013).

4.Ключевые вопросы постановки системы внутреннего контроля// Финансовый директор. 2007. № 10.

5.Пашкина И.Н., Евдокимова А.В.//Внутренний аудит и контроль финансово-хозяйственной деятельности организации (дата обращения 9.10.2013).

6.Серебрякова Т.А. Автореферат Концептуальные модели сквозного внутреннего контроля: Автореферат. дис. доктора эконом. наук. Йошкар-Ола, 2010. — 92 с.

дипломов