Статья опубликована в рамках: XII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 08 октября 2013 г.)

Наука: Экономика

Секция: Маркетинг

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

Анализ конкурентоспособности предприятия на основе многофакторной модели

Швалева Мария Петровна

студент 5 курса кафедра ЭОУ, БИТТУ, г. Балаково

E-mail:

Суворова Виктория Васильевна

научный руководитель, д-р экон. наук, профессор кафедры ЭОУ, г. Балаково

Конкурентоспособность предприятия — это его преимущество по отношению к другим предприятиям данной отрасли внутри страны и за ее пределами [3, c. 57]. Конкурентоспособность отражает эффективность функционирования предприятия, продуктивность использования всех видов ресурсов. Конкурентоспособность сама по себе, то есть вне связи с аналогичными предприятиями не является имманентным качеством фирмы. Ее, то есть конкурентоспособность можно быть оценить только в рамках группы фирм, относящихся к одной отрасли, либо фирм, выпускающих аналогичные товары (услуги). Анализ научных взглядов авторов занимающихся исследованием проблемы конкурентоспособности предприятия, показал, что существуют различные точки зрения на характеристику факторов, влияющих на конкурентоспособность предприятий. Например, Р.А. Фатхутдинов, И.Н. Герчикова и Е.П. Голубков в зависимости от сферы формирования факторов группируют их на внешние и внутренние.

Внутренние факторы — это объективные критерии, определяющие возможности предприятия по обеспечению собственной конкурентоспособности. К ним можно отнести потенциал маркетинговых служб, научно-технический персонал, кадровый потенциал, финансово-экономический потенциал, уровень материально-технического обеспечения и др. [1, c. 320].

Внешние факторы — это социально-экономические и организационные отношения, формирующиеся вне предприятия (во внешней среде) и влияющие на деятельность предприятия, которая по ценовым и неценовым характеристикам более привлекательна. К внешним факторам можно отнести меры государственного воздействия экономического и административного характера; характеристики самого рынка; деятельность общественных и негосударственных институтов; деятельность политических партий, движений, формирующих социально-экономическую обстановку в стране и т. п.

В настоящее время проблема оценки уровня конкурентоспособности предприятий все чаще ставится перед специалистами по маркетингу на промышленных предприятиях. Это связано с тем, что в условиях сильной конкуренции любой хозяйствующий субъект для нормального функционирования и оценки своих перспектив на будущее должен знать свою конкурентоспособность [2, c. 60—64]. В этом случае, предприятие получает возможность определить свои преимущества и узкие места, выбрать правильную стратегию и тактику поведения на рынке.

В литературе предлагается несколько способов оценки уровня конкурентоспособности предприятия, но почти все они основаны на двух методах оценки:

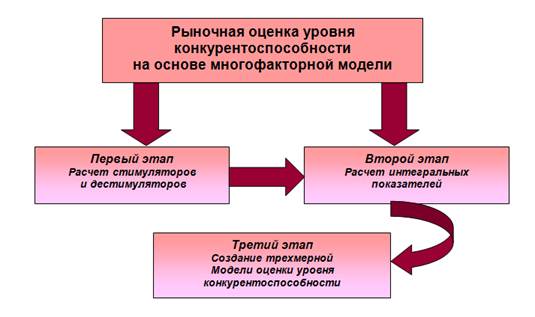

1. Рыночная оценка уровня конкурентоспособности на основе многофакторной модели. Оценка конкурентоспособности по данному методу проводится в три этапа, они представлены на рисунке 1.

Рисунок 1. Этапы проведения оценки конкурентоспособности на основе многофакторной модели

Данный метод основан на сравнении уровня конкурентоспособности предприятия с нормативными значениями.

2. Второй метод — это оценка конкурентоспособности по отдельным элементам комплекса маркетинга. Данная методика предполагает осуществлять оценку в четыре этапа (рис. 2).

Рисунок 2. Этапы проведения оценки уровня конкурентоспособности предприятия по отдельным элементам комплекса маркетинга

Результаты расчетов сводятся в матрицу группового ранжирования конкурирующих фирм.

Для оценки уровня конкурентоспособности ОАО «Балаковорезинотехника» [4] был бран метод оценки на основе многофакторной модели, так как данный метод позволяет не только провести анализ конкурентоспособности предприятия в динамике, но и выявить факторы, негативно влияющие на конкурентоспособность предприятия. Кроме этого, многофакторная модель является более информативной для разработки путей повышения конкурентоспособности.

На первом этапе оценки уровня конкурентоспособности предприятия на основе многофакторной модели осуществляется разделение всех оценочных показателей работы предприятия на три группы: организационно-эномические, организационно-технические и финансово-экономические. Далее рассчитываются значения данных показателей в динамике за 3 года с учетом разделения их на стимуляторы и дестимуляторы. Стимуляторы — это те показатели, которые должны стремится к увеличению, так как, это будет улучшать общую оценку работы предприятия (например, показатели «производительность труда», «фондоотдача», «рентабельность» и т. п.). Дестимуляторы — это показатели, величина которых должна стремиться к уменьшению, так как именно такая их динамика приведет к улучшению оценки работы предприятия (например, трудоемкость, количество нарушений трудовой дисциплины, текучесть кадров и т. п.). В таблице 1,2,3 представлены вышеназванные группы показателей с разделением их на стимуляторы и дестимуляторы. Выделены минимальные (min) и (max) значения каждого показателя.

Таблица 1.

Динамика показателей организационно-экономической составляющей ОАО «Балаковорезинотехника»

|

Показатель |

2010 |

2011 |

2012 |

MIN |

MAX |

|

Рентабельность продукции, % (R1стимулятор) |

3,33 |

1,61 |

2,53 |

1,61 |

3,33 |

|

Рентабельность продаж ,%(R2 стимулятор) |

3,23 |

1,58 |

2,44 |

1,58 |

3,23 |

|

Рентабельность предприятия, % (R3 стимулятор) |

5,9 |

3,69 |

5,65 |

3,69 |

5,9 |

|

Затраты на 1 рубль продукции, коп (З |

0,96 |

0,98 |

0,97 |

0,96 |

0,98 |

|

Уровень зарплатоемкости продукции, руб. (З |

0,19 |

0,18 |

0,18 |

0,18 |

0,19 |

|

Среднегодовая. зарплата одного работника, тыс.руб (З |

173,87 |

179,09 |

187,65 |

173,87 |

187,65 |

|

Производительности труда, тыс.руб. (П, стимулятор) |

842,18 |

895,63 |

1000,06 |

842,18 |

1000,06 |

|

Уровень амортизациемкости продукции, (А, дестимулятор) |

0,048 |

0,042 |

0,043 |

0,042 |

0,048 |

Таблица 2.

Динамика показателей организационно-технической составляющей ОАО «Балаковорезинотехника»

|

Показатель |

2010 |

2011 |

2012 |

MIN |

MAX |

|

Фондоотдача производства, руб./руб.(Ф |

2,70 |

3,42 |

3,69 |

2,7 |

3,69 |

|

Фондовооруженность производства, руб./чел. (Ф |

311,46 |

261,87 |

271,10 |

261,87 |

371,10 |

|

Фондоемкость производства, руб./руб. (Ф |

0,37 |

0,29 |

0,27 |

0,27 |

0,37 |

|

Материалоотдача продукции, руб./руб. (М |

4,93 |

6,00 |

5,75 |

4,93 |

6.00 |

|

Оборачиваемость оборотных средств, оборотов (О стимулятор)

|

3,73

|

3,26

|

3,01

|

3,01

|

3,73

|

Таблица 3.

Динамика показателей финансово-экономической составляющей ОАО «Балаковорезинотехника»

|

Показатель |

2010 |

2011 |

2012 |

MIN |

MAX |

|

Коэффициент соотношения оборотных и внеоборотных активов ,ед.(К |

0,66 |

1,15 |

0,89 |

0,66 |

1,15 |

|

Коэффициент соотношения заемных и собственных средств, ед. ( |

0,25 |

0,34 |

0,29 |

0,25 |

0,34 |

|

Коэффициент обеспечения оборотных средств, ед (К |

1,01 |

0,52 |

0,59 |

0,52 |

1,01 |

|

Коэффициент маневренности, ед. (К |

0,5 |

0,37 |

0,42 |

0,37 |

0,5 |

|

Коэффициент абсолютной ликвидности, ед. (К |

0,0159 |

0,0137 |

0,0171 |

0,137 |

0,0171 |

|

Коэффициент текущей ликвидности, ед(К |

2,10 |

2,19 |

2,56 |

2,10 |

2,56 |

|

Чистая прибыль на 1т продукции руб./т (Чп, стимуцлятор) |

0,004 |

0,014 |

0.0027 |

0,0027 |

0,014 |

На втором этапе рассчитываются обобщающие интегральные показатели, характеризующие достигнутый уровень организации по каждой из составляющих. Для получения интегральных оценок исходные величины каждого из показателей приведены к сопоставимому виду, пригодному для сравнения, с использованием метода бальных оценок.

Для расчета бальных оценок по показателям-стимуляторам используется формула:

![]() (1)

(1)

Для расчета бальных оценок по показателям-дестимуляторам используется формула:

![]() , (2)

, (2)

где: ![]() — значение дифференциальных показателей (бальная оценка) по каждому году;

— значение дифференциальных показателей (бальная оценка) по каждому году;

Xij — значение показателей эффективности по каждому году;

Xmax j, Xmin j — максимальное и минимальное значение по каждому показателю.

Например, расчет значений такой составляющей организационно-экономического уровня как «Рентабельность продукции (R1)» (стимулятор) выглядит следующим образом. Максимальное значение показателя рентабельность продукции было достигнуто в 2011 году (33,3 %); минимальное — в 2001 году (11,6 %) (таблица 1). Подставив значения показателя в формулу 1 получим значение дифференциального показателя по данной составляющей.

Рентабельность продукции (R1):

R1![]() =

=![]() =1

=1

R1![]() =

=![]()

R1![]() =

=![]()

Пример расчета показателя «Затраты на 1 рубль продукции» относящемуся к типу «дестимуляторов».

Затраты на 1 рубль продукции (З![]() ):

):

З![]()

![]() =1-

=1-![]() =1

=1

З![]()

![]() =1-

=1-![]() =0

=0

З![]()

![]() =1-

=1-![]() =0,5

=0,5

Аналогично проводится бальная оценка стимуляторов и дестимуляторов по всем трем группам оценочных показателей. Результаты расчетов представлены в таблице 4,5,6.

Таблица 4.

Дифференциальные значения показателей организационно-экономического уровня

|

Показатель |

2010 |

2011 |

2012 |

ВК |

|

Рентабельность продукции, % (R1стимулятор) |

1 |

0 |

0,53 |

0,25 |

|

Рентабельность продаж ,%(R2 стимулятор) |

1 |

0 |

0,52 |

0,1 |

|

Рентабельность предприятия, % (R3 стимулятор) |

1 |

0 |

0,88 |

0,1 |

|

Затраты на 1 рубль продукции, коп (З |

1 |

0 |

0,5 |

0,15 |

|

Уровень зарплатоемкости продукции, руб. (З |

0 |

1 |

1 |

0,05 |

|

Среднегодовая зарплата одного работника, тыс.руб. (З |

0 |

0,38 |

1 |

0,15 |

|

Производительности труда, тыс.руб. (П, стимулятор) |

0 |

0,33 |

1 |

0,2 |

Таблица 5.

Дифференциальные значения показателей организационно-технического уровня

|

Показатель |

2010 |

2011 |

2012 |

ВК |

|

Фондоотдача производства, руб./руб.(Ф |

0 |

0,72 |

1 |

0,35 |

|

Фондовооруженность производства, руб./чел. (Ф |

0,45 |

0 |

1 |

0,15 |

|

Оборачиваемость оборотных средств, оборотов (О, стимулятор) |

1 |

0,35 |

0 |

0,3 |

|

Материалоотдача продукции, руб./руб. (М |

0 |

1 |

0,76 |

0.2 |

Таблица 6.

Дифференциальные значения показателей финансово-экономического уровня

|

Показатель |

2010 |

2011 |

2012 |

ВК |

|

Коэффициент соотношения оборотных и внеоборотных активов ,ед.(К |

0 |

1 |

0,13 |

0,2 |

|

Коэффициент соотношения заемных и собственных средств, ед. ( |

1 |

0 |

0,56 |

0,15 |

|

Коэффициент обеспечения оборотных средств, ед (К |

1 |

0 |

0,14 |

0,1 |

|

Коэффициент маневренности, ед. (К |

1 |

0 |

0,38 |

0,15 |

|

Коэффициент абсолютной ликвидности, ед. (К |

0,65 |

0 |

1 |

0,05 |

|

Коэффициент текущей ликвидности, ед(К |

0 |

0,19 |

1 |

0,2 |

|

Чистая прибыль на 1 т продукции, руб./т (Чп стимулятор) |

0,12 |

1 |

0 |

0,15 |

Далее с помощью коэффициентов, весомости каждого показателя, установленных экспертным путем, находим обобщающие интегральные показатели, характеризующие достигнутый уровень развития организации по каждой из групп за соответствующий период по формуле:

![]() , (3)

, (3)

где: Эинт_i — значение обобщающего показателя по каждому году;

![]() — значение дифференциальных показателей (бальная оценка) по каждому году;

— значение дифференциальных показателей (бальная оценка) по каждому году;

ВКj — коэффициент весомости каждого показателя.

Обобщающие интегральные показатели организационно-экономического уровня:

Эинт![]() =1*0,25+1*0,1+1*0,1+1*0,15+0*0,05+0*0,05+0*0,15+0*0,2=0,60

=1*0,25+1*0,1+1*0,1+1*0,15+0*0,05+0*0,05+0*0,15+0*0,2=0,60

Эинт![]() =0*0,25+0*0,1+0*0.1+0*0,15+1*0,05+1*0.05+0,38*0,15+0,33*0,2=0,20

=0*0,25+0*0,1+0*0.1+0*0,15+1*0,05+1*0.05+0,38*0,15+0,33*0,2=0,20

Эинт![]() =0,53*0,25+0,52*0,1+0,88*0,1+0,5*0,15+1*0,05+0,83*0,05+1*0,15+1*0,2=0,74

=0,53*0,25+0,52*0,1+0,88*0,1+0,5*0,15+1*0,05+0,83*0,05+1*0,15+1*0,2=0,74

Организационно-технического уровня:

Эинт![]() =0*0,35+0,45*0,15+1*0,3+0*0,2=0,37

=0*0,35+0,45*0,15+1*0,3+0*0,2=0,37

Эинт![]() =0,72*0,35+0*0,15+0,35*0,3+1*0,2=0,56

=0,72*0,35+0*0,15+0,35*0,3+1*0,2=0,56

Эинт![]() =1*0,35+1*0,15+0*0,3+0,76*0,2=0,65

=1*0,35+1*0,15+0*0,3+0,76*0,2=0,65

Финансово-экономического уровня:

Эинт![]() =0*0,2+1*0,15+1*0,1+1*0,15+0,65*0,05+0*0,2+0,12*0,15=0,45

=0*0,2+1*0,15+1*0,1+1*0,15+0,65*0,05+0*0,2+0,12*0,15=0,45

Эинт![]() =1*0,2+0*0.15+0*0.1+0*0,15+0*0,05+0,19*0,2+1*0,15=0,35

=1*0,2+0*0.15+0*0.1+0*0,15+0*0,05+0,19*0,2+1*0,15=0,35

Эинт![]() =0,13*0,2+0,56*0,15+0,14*0,1+0,38*0,15+1*0,05+1*0,2+0*0,15=0,43

=0,13*0,2+0,56*0,15+0,14*0,1+0,38*0,15+1*0,05+1*0,2+0*0,15=0,43

Значения интегральных показателей получившихся при расчете представлены в таблице 7.

Таблица 7.

Обобщающие интегральные показатели

|

Показатели

|

2010 |

2011 |

2012 |

Отклонение 2011/2010 |

Отклонение 2012/2011 |

||

|

абс. |

отн. |

абс. |

отн. |

||||

|

Организационно-экономические |

0,60 |

0,20 |

0,74 |

-0,4 |

-67 |

+0,54 |

+73 |

|

Организационно-технические |

0,37 |

0,56 |

0,65 |

+0,19 |

+51,35 |

+0,09 |

+16 |

|

Финансово-экономические |

0,45 |

0,35 |

0,43 |

-0,1 |

23 |

+0,08 |

22,86 |

На основе полученных данных можно сделать следующий вывод.

Интегральные показатели организационно-экономического уровня в 2011 году ниже уровня 2010 года на 0,4 или 67 % В 2012 году организационно-экономический уровень увеличился по сравнению с уровнем 2011 года на 0,54 или 73 %.

По показателям организационно-технического уровня также наблюдается положительная динамика. В 2010 данный показатель составил 0,37. В 2011 году произошло увеличение на 0,19 или 51,35 % и организационно-технический уровень составил 0,56. В 2012 году организационно-технический уровень вырос на 0,09 или 16 %.

Финансово-экономический уровень в 2010 году составляет 0,45. В 2011 году он снижается на 0.1 или 23 % и его значение составляет 0,35. В 2012 году вновь происходит повышение на 0,08 или 22,86 % и его значение равно 0,43. Таким образом, наиболее высокие значения интегральные показатели имеют в 2012 году (за исключением показателя финансово-экономического уровня, который уменьшился по сравнению с 2011 годом на 0,08). Это связано с тем, что в 2012 году произошло повышение коэффициента соотношения заемных и собственных средств, что является негативным моментом, так как, этот показательотносится к группе дестимуляторов и он должен стремится к минимуму, следовательно в 2012 году усиливается зависимость предприятия от внешних инвесторов и кредиторов. Кроме этого снижается показатель соотношения оборотных и необоротных активов, хотя данный показатель должен повышаться, так как, это стимулятор. Такая динамика обусловлена тем, что оборотные активы законсервированы в неликвидных активах и не могут быть вовлечены в производство.

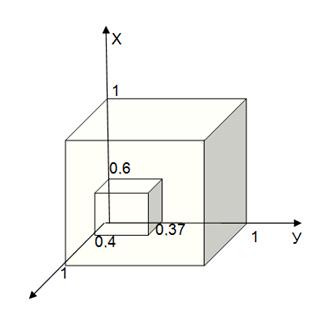

На третьем этапе создаётся трёхмерная модель оценки уровня конкурентоспособности организации.

По осям расположены поля следующих значений:

X — интегральные значения организационно-экономического уровня;

Y — интегральные значения организационно-технического уровня;

Z — интегральные значения финансово-экономического уровня.

Большой куб показывает нормативное значение, т. е. то состояние, к которому организация должна стремиться. Параллелепипед внутри поля нормативного значения показывает реальное состояние конкурентоспособности организации в конкретный момент времени.

На рисунке 3 представлена трехмерная модель конкурентоспособности ОАО «Балаковорезинотехника» в 2010 году.

Рисунок 3. трехмерная модель оценки уровня конкурентоспособности ОАО «Балаковорезинотехника» в 2011 году

На рисунке 4 представлена трехмерная модель конкурентоспособности предприятия в 2011 году.

Рисунок 4. Трехмерная модель оценки уровня конкурентоспособности ОАО «Балаковорезинотехника» в 2011 году

На рисунке 5 представлена трехмерная модель конкурентоспособности ОАО «Балаковорезинотехника» в 2012 году.

Рисунок 5. Трехмерная модель оценки уровня конкурентоспособности ОАО «Балаковорезинотехника» в 2012 году

Полученные данные свидетельствуют о том, что в 2010—2012 году предприятие имеет неплохую конкурентоспособность это связано с тем, что в данный период действовала программа утилизации и льготного автокредитования, что хорошо повлияло на смежные предприятия;

Однако в 2013 году действие программы по поддержке отечественных предприятий автомобилестроения будет завершено, поэтому можно предположить, что это негативно отразится на показателях работы предприятия и снизит его конкурентоспособность.

Список литературы:

1.Герчикова И.Н. Маркетинг М.: Маркет ДС, 2008. — 470 с.

2.Глухих Л.В., Манвелян М.О. Методы оценки конкурентоспособности предприятия и отрасли //Экономика и управление — 2009, — № 1, — С. 60—64.

3.Фатхутдинов Р.А. Управление конкурентоспособностью организации: учеб. пособие / Р.А. Фатхутдинов. М.: Изд-во ЭКСМО, 2004. — 120 с.

4.[Электронный ресурс] — Режим доступа. — URL: http://www.balrt.ru/ (дата обращения 12.09.2013).

отправлен участнику