Статья опубликована в рамках: XI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 23 мая 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ЭКСПРЕСС-АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Даниелян Гретта Геннадиевна

студент 3 курса, факультет учетно-финансовый СтГАУ, г. Ставрополь

Галилова Раиса Ильинична

научный руководитель, канд. экон. наук, ст. преподаватель СтГАУ, г. Ставрополь

Целью экспресс-анализа финансово-хозяйственной деятельности является получение наглядной, простой и оперативной оценки финансового благополучия и динамики развития хозяйствующего субъекта.

Экспресс анализ не занимает много времени, а его реализация не предусматривает сложные расчеты и не предполагает детализированной информационной базы.

Данный комплекс процедур и определяет экспресс-анализ, или чтение отчетности.

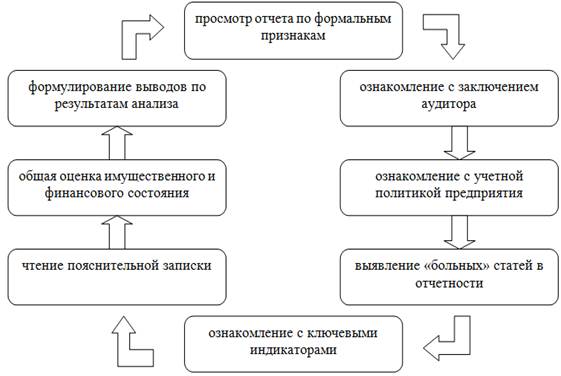

Последовательность экспресс-анализа [1, с. 105]:

Рисунок 1.

На первой стадии происходит просмотр отчета по формальным признакам. Происходит оценка объема и качества, оценка удобства его структурирования, наличие и полнота аналитических расшифровок.

Правильность составления отчетности является важным фактором в ведении успешного бизнеса.

Определить перспективы развития предприятия, по-другому посмотреть на ход дел на предприятии, проанализировать достигнутые результаты финансово-хозяйственной деятельности позволяет руководителям организации хорошо организованный и структурированный отчет.

В отношении контрагентов, бухгалтерский отчет является документом, который подтверждает возможность, целесообразность взаимодействия с этим предприятием.

Также, данный отчет представляет собой своеобразный способ рекламной деятельности, рассматривается как визитная карточка предприятия. Именно по данным годового отчета составляется начальное представление о предприятии.

Следующим этапом в последовательности составления экспресс анализа является ознакомление с заключением аудитора.

Данный этап заключается в проверке деятельности аудиторскими компаниями в соответствии с аудиторскими стандартами, итогами которых являются отчеты аудитора [2, с. 95].

Типы аудиторского заключения:

· безусловно положительное заключение;

· условно положительное заключение;

· отрицательное заключение;

· заключение с отказом от выражения мнения о достоверности бухгалтерской отчетности.

В годовых отчетах приводятся первые два типа аудиторских заключений.

На основании Федерального закона «О бухгалтерском учете» предприятию необходимо ежегодно принимать учетную политику. Учетная политика утверждается приказам или распоряжением лица, ответственного за предоставление бухгалтерского учета.

Положения приказа об утверждении учетной политики находят отражение в отдельном разделе годового отчета. От выбранной учетной политики возможно существенное изменение показателей финансового состояния и финансовых результатов.

При чтении отчетности необходимо большое внимание уделять так называемым «больным» статьям.

Данные о недостатках в работе коммерческих организаций присутствуют в бухгалтерской отчетности в явном или завуалированном виде.

Первый случай имеется тогда, когда в отчетности есть так называемые «больные» статьи. Они подразделяются на две группы:

· статьи, которые подтверждают неудовлетворительную работу коммерческой организации в отчетном периоде;

· статьи, которые свидетельствуют об определенных недостатках в работе коммерческих организаций.

Следующий этап представляет собой ознакомление с ключевыми индикаторами.

Каждое предприятие старается показать себя с наилучшей стороны. Это происходит путем составления сводной таблицы, содержащей основные показатели в динамике:

· объем реализации;

· прибыль;

· прибыль на акцию;

· уровень дивидендов.

Анализируя динамику этих показателей делаются определенные выводы о финансовом положении организации.

Для любого аналитика большую ценность представляет раздел чтение пояснительной записки.

Цель пояснительной записки заключается в демонстрации наиболее привлекательных тенденций и результатов. Она содержит аналитические показатели и коэффициенты, которые не предполагают самостоятельного расчета.

Существует ряд нормативных документов, в которых прописаны рекомендации по составлению пояснительной записки, а также данные, необходимые пользователю.

Одним из заключительных этапов экспресс-анализа является общая оценка имущественного и финансового состояния по данным баланса.

В годовом отчете, а именно в аналитической части довольно часто «забывают» упомянуть о показателях, результаты которых не всегда удовлетворительны.

Аналитику необходимы не только индикаторы, которые положительно характеризуют объект анализа, но и показатели, значение которых не всегда могут быть удовлетворительными.

В данном разделе предполагается быстрый просмотр баланса и оценка его структуры:

· изменение валюты баланса;

· доля внеоборотных активов;

· структура основных средств;

· доля заемных средств в валюте баланса;

· соотношение заемных и собственных средств и др.

Данные показатели могут отражаться либо в таблице ключевых индикаторов, либо в аналитической части годового отчета.

Завершающим пунктом в составлении экспресс-анализа является формулирование выводов по результатам анализа.

На данном этапе рекомендуется систематизировать положительные и отрицательные моменты, которые были выявлены в ходе анализа. После предложенных рекомендаций делаются заключительные выводы.

Экспресс-анализ завершается выводами о целесообразности и необходимости углубленного, детального анализа финансовых результатов и финансового положения предприятия [3, с. 55].

Главное в экспресс-анализе:

· определить тенденции развития предприятия;

· выявить отклонения и понять причины ухудшения;

· разработать мероприятия по устранению данных причин.

Пройдя все этапы, предусмотренные экспресс-анализом, мы получим оценку финансово-экономического состояния организации за определенный период.

Список литературы:

1.Донцова Л.В. Анализ финансовой отчетности: учебное пособие. —– М.: Дело и сервис, 2011 — 160 с.

2.Ковалев В.В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2010 — 150 с.

3.Шарев Е.В. Теория экономического роста: учебник. М.: ГУ ВШЭ, 2008 — 256 с.

отправлен участнику