Статья опубликована в рамках: VIII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 28 февраля 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОПРЕДЕЛЕНИЕ ПРОГНОЗНОЙ ЦЕНЫ НА МЕДЬ

Фокина Мария Сергеевна

магистрант 2 курса, кафедра вычислительной математики и информатики ЮУрГУ, г. Челябинск

E-mail: f.mariya.s1988@gmail.ru

Латипова Алина Таиховна

научный руководитель, канд. физ.-мат. наук, доцент ЮУрГУ, г. Челябинск

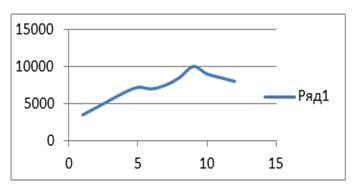

Рассмотрим цены на медь за 2009—2011 гг.

Таблица 1.

Котировки меди

|

Год |

Квартал |

Период |

Котировки |

1 |

1 |

1 |

3500 |

2 |

2 |

4500 |

|

3 |

3 |

5500 |

|

4 |

4 |

6500 |

|

2 |

1 |

5 |

7200 |

2 |

6 |

7000 |

|

3 |

7 |

7500 |

|

4 |

8 |

8500 |

|

3 |

1 |

9 |

10000 |

2 |

10 |

9000 |

|

3 |

11 |

8500 |

|

4 |

12 |

8000 |

По данным таблицы 1 построим график. Как видно из графика, наблюдается тенденцию к увеличению цен на медь.

Рисунок 1. Котировки меди в 2009—2011 гг.

Таблица 2.

Данные для расчета тренда

|

Год |

Квартал |

Период |

Цена |

y*t |

t2 |

1 |

1 |

1 |

3500 |

3500 |

1 |

2 |

2 |

4500 |

9000 |

4 |

|

3 |

3 |

5500 |

16500 |

9 |

|

4 |

4 |

6500 |

26000 |

16 |

|

2 |

1 |

5 |

7200 |

36000 |

25 |

2 |

6 |

7000 |

42000 |

36 |

|

3 |

7 |

7500 |

52500 |

49 |

|

4 |

8 |

8500 |

68000 |

64 |

|

3 |

1 |

9 |

10000 |

90000 |

81 |

2 |

10 |

9000 |

90000 |

100 |

|

3 |

11 |

8500 |

93500 |

121 |

|

4 |

12 |

8000 |

96000 |

144 |

Используя систему нормальных уравнений

определим коэффициенты и получим уравнение тренда:

![]()

Таблица 3.

Определение сезонной компоненты

|

Период |

Цены |

Тренд |

Определение сезонной компоненты аддитивной модели |

Определение сезонной компоненты мультипликативной модели |

1 |

3500 |

4605,2 |

–1105,2 |

0,76001 |

2 |

4500 |

5066,4 |

–566,4 |

0,888205 |

3 |

5500 |

5527,6 |

–27,6 |

0,995007 |

4 |

6500 |

5988,8 |

511,2 |

1,085359 |

5 |

7200 |

6450 |

750 |

1,116279 |

6 |

7000 |

6911,2 |

88,8 |

1,012849 |

7 |

7500 |

7372,4 |

127,6 |

1,017308 |

8 |

8500 |

7833,6 |

666,4 |

1,085069 |

9 |

10000 |

8294,8 |

1705,2 |

1,205575 |

10 |

9000 |

8756 |

244 |

1,027867 |

11 |

8500 |

9217,2 |

–717,2 |

0,922189 |

12 |

8000 |

9678,4 |

–1678,4 |

0,826583 |

Проверим качество нашего полученного уравнения регрессии. Для этого определим ошибку аппроксимации.

Ошибка аппроксимации в пределах нормы.

Рассчитаем показатель тесноты связи. Таким показателем является выборочный линейный коэффициент корреляции.

Можно сделать вывод, что линейная связь между переменными сильная.

Найдем коэффициент детерминации. ![]() . Регрессия хорошо аппроксимирует статистические данные, так как коэффициент детерминации близок к 1.

. Регрессия хорошо аппроксимирует статистические данные, так как коэффициент детерминации близок к 1.

Проверим значимость коэффициента уравнения регрессии. Для того, чтобы при уровне значимости α проверить нулевую гипотезу о равенстве нулю генерального коэффициента корреляции нормальной случайной величины при конкурирующей гипотезы H1≠0, надо вычислить наблюдаемое значение критерия:

Мы получили расчетный коэффициент Стьюдента>3, таким образом, сделаем вывод о полной гарантии коэффициентов уравнения регрессии.По таблице Стьюдента при коэффициенте значимости α=0,05 и степенями свободы k=10, tтабл.=2,228. Следовательно, оснований отвергать гипотезу нет.

Оценим сезонную составляющую аддитивной модели как разность между фактическими котировками и значениями тренда. Оценки сезонной компоненты представлены в 4 столбце таблицы 3. Оценим сезонную компоненту мультипликативной модели как отношение фактических значений котировок меди к значениям тренда. Результаты вычислений представлены в последнем столбце таблицы 3.

Полученные оценки сезонной компоненты пока еще непригодны для построения прогнозов, так как они показывают сезонные отклонения от тренда для конкретного периода времени в исходном ряду. Для того, чтобы оценки сезонности можно было использовать в целях получения более точного прогноза, скорректированного с учетом сезонных изменений, необходимо найти средние оценки сезонной компоненты.

Рассмотрим аддитивную модель. Найдем средние оценки по кварталам:

В моделях с сезонной компонентой предполагается, что сезонные воздействия за период взаимопогашаются, т. е. сумма значений сезонных компонент должна быть равна нулю. Проверим данное утверждение для нашей модели.

450–77,87–205,73–166,9 = –0,5.

Определим корректирующий коэффициент: k= –0,5/4= –0,125

Скорректированные значения сезонной компоненты рассчитываются как разность между ее средней оценкой и корректирующим коэффициентом k. Для первого квартала: 450+0,125= 450,125; для второго квартала: –77,87–(–0,125)= –77,745; для третьего: –205,73–(–0,125)= –205,605; для четвертого: –166,9 –(–0,125)= –166,775.

Проверим условие равенства нулю суммы скорректированных значений: 450,125–77,745–205,605–166,775=0.

Таким образом, полученные значения сезонной компоненты рассчитаны верно, и они могут использоваться в аддитивной модели прогноза.

Найдем прогноз на 2012 г. с учетом сезонной компоненты:

y13=4144+461,2*13+450,125=10590;

y14=4144+461,2*14-77,745=10523;

y15=4144+461,2*15-205,605=10856;

y16=4144+461,2*16-166,775=11356;

Рассмотрим мультипликативную модель:

Найдем сумму данных сезонных компонент: 1,027+0,976+0,98+1=3,98.

В нашем случае периодичность сезонных колебаний — 4, следовательно, корректирующий коэффициент не близок к 1: 4/3,98=1

Скорректированные значения сезонной компоненты или индексы сезонности равны произведению средних оценок и корректирующего коэффициента. В нашем примере индексы сезонности не претерпят существенные изменения, поскольку корректирующий коэффициент близок к 1. Полученные значения индексов сезонности могут использоваться в моделях прогноза.

Список литературы:

1.Ломкова Е.Н. Экономико-математические модели управления производством: учебное пособие / Е.Н. Ломкова, А.А. Эпов. — Волгоград: РПК «Политехник», 2005 г.

2.Дуброва Т.А. Статистическе методы прогнозирования: учебное пособие / Т.А. Дуброва — Москва: ЮНИТИ-ДАНА, 2003. — 206 с.

3.Информация о финансовых рынках [Электронный ресурс] — Режим доступа. — URL: http://www.finam.ru (03.01.2013 г).

дипломов