Статья опубликована в рамках: VII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 31 января 2013 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН

Кемешова Фариза

студент 3 курса, кафедра «Экономика» КазНУ им. аль-Фараби

Е-mail: fariza_kemeshova@list.ru

Альжанова Нуржан Шариповна

научный руководитель, канд. физ.-мат. наук, профессор КазНУ им. аль-Фараби

Е-mail: ansh13@mail.ru

Мировой финансовый кризис оказал свое негативное воздействие и на финансовую систему Республики Казахстан, в том числе — накопительную пенсионную систему, которая является одним из важнейших направлений социальной политики.

На сегодняшний день в Казахстане существует 11 накопительных пенсионных фондов, которые имеют 79 филиалов и 51 представительств в регионах республики.

Нестабильная ситуация на мировых финансовых рынках и высокая волатильность ценных бумаг, обращающихся на отечественном и международных фондовых рынках, привели к существенному сокращению доходов всех инвесторов, включая накопительные пенсионные фонды [1, с. 15].

Тем не менее, пенсионные фонды продолжают привлекать в накопительную систему экономически активное население. Пенсионные накопления вкладчиков (получателей), увеличившись с начала 2011 года на 393,2 млрд. тенге (17,4 %), на 1 января 2012 года составили 2 651,4 млрд. тенге.

Общее поступление пенсионных взносов, увеличилось за год на 182,0 млрд. тенге (10,0 %), составило на 1 января 2012 года 2 003,7 млрд. тенге.

Сумма «чистого» инвестиционного дохода (за минусом комиссионных вознаграждений) от инвестирования пенсионных активов, зачисленная на счета вкладчиков (получателей) по состоянию на 1 января 2012 года составила 555,1 млрд. тенге. За 2011 год «чистый» инвестиционный доход уменьшился на 16,3 млрд. тенге (2,9 %) (табл. 1).

Заметим, что пенсионные накопления вкладчиков (получателей), увеличившись с начала 2011 года на 393,2 млрд. тенге (17,4 %), на 1 января 2012 года составили 2 651,4 млрд. тенге.

Общее поступление пенсионных взносов, увеличилось за год на 182,0 млрд. тенге (10,0 %), составило на 1 января 2012 года 2 003,7 млрд. тенге.

Сумма «чистого» инвестиционного дохода (за минусом комиссионных вознаграждений) от инвестирования пенсионных активов, зачисленная на счета вкладчиков (получателей) по состоянию на 1 января 2012 года составила 555,1 млрд. тенге. За 2011 год «чистый» инвестиционный доход уменьшился на 16,3 млрд. тенге (2,9 %).

Пенсионные накопления вкладчиков (получателей), увеличившись с начала 2011 года на 393,2 млрд. тенге (17,4 %), на 1 января 2012 года составили 2 651,4 млрд. тенге.

Общее поступление пенсионных взносов, увеличилось за год на 182,0 млрд. тенге (10,0 %), составило на 1 января 2012 года 2 003,7 млрд. тенге.

Сумма «чистого» инвестиционного дохода (за минусом комиссионных вознаграждений) от инвестирования пенсионных активов, зачисленная на счета вкладчиков (получателей) по состоянию на 1 января 2012 года составила 555,1 млрд. тенге. За 2011 год «чистый» инвестиционный доход уменьшился на 16,3 млрд. тенге (2,9 %).

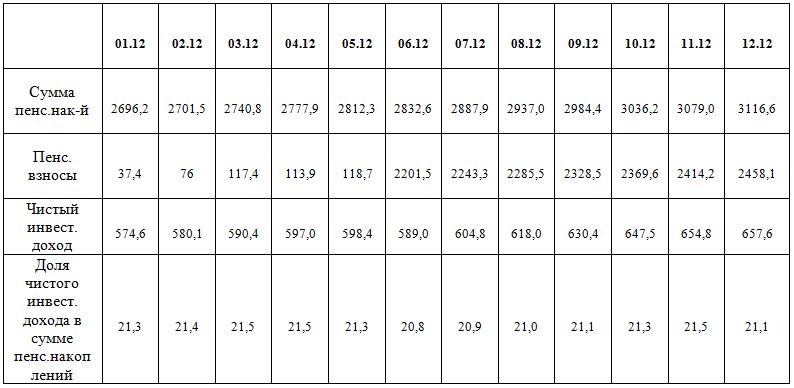

Таблица 1.

Объем пенсионных накоплений

В целом наблюдается рост количества счетов вкладчиков (получателей) по обязательным пенсионным взносам и суммы пенсионных накоплений. Пенсионные накопления вкладчиков (получателей), увеличившись с начала 2012 года на 428,0 млрд. тенге (16,1 %), на 1 ноября 2012 года составили 3 079,4 млрд. тенге.

На 1 декабря 2012 года наибольшую сумму пенсионных накоплений имели 4 фонда: «Народного Банка Казахстана» — 1 030,5 млрд. тенге (33,1 %), «ГНПФ» — 602,1 млрд. тенге (19,3 %), «Ұлар Үміт» — 397,4 млрд. тенге (12,7 %) и «Грантум» — 299,0 млрд. тенге (9,6 %) от общего объема пенсионных накоплений всех фондов или в совокупности, на эти 4 фонда приходилось 74,7 % всех пенсионных накоплений.

Эффективность инвестирования средств пенсионными фондами во многом зависит от макроэкономической стабильности. На сегодняшний день в накопительной пенсионнной системе, в связи с кризисом, сменились приоритеты, причем это касается работы как реального сектора экономики, так и пенсионных фондов.

В условиях крайне волотильного рынка инвесторы, как правило ограничиваются крупными компаниями. Учитывая данные тенденции, многие пенсионные фонды пересмотрели свои портфели, и стали вкладывать больше средств в государственные ценные бумаги.

По состоянию на 1 ноября 2012 года ни один казахстанский пенсионный фонд по показателю доходности К2 за 12 месяцев не смог превысить уровень инфляции. Однако, стоит отметить, что средневзвешенная доходность по рынку выросла в 2 раза за последние несколько месяцев. Это связано с реформированием пенсионной системы, направленным на повышение доходности НПФ, которые производит Нацбанк РК. Если положительная динамика сохранится, то через несколько месяцев доходность большинства пенсионных фондов вплотную приблизятся к уровню инфляции, а скорей всего и превысят ее уровень. Лидером по показателю коэффициента номинального дохода К2 за 36 месяцев стал НПФ «Астана» — 20,43 %. За период 60 месяцев первое место по доходности у НПФ «Республика» — 42,01 %

Таблица 2.

Сведения о коэффициентах номинального дохода накопительных пенсионных фондов по умеренному инвестиционному портфелю по состоянию на 1 ноября 2012 года

|

Накопительный пенсионный фонд |

К2 за период октябрь 2011 — октябрь 2012 (12) |

К2 за период октябрь 2009 — октябрь 2012 (36) |

К2 за период октябрь 2007 — октябрь 2012 (60) |

|

АО «ООИУПА «GRANTUM Asset Management» (Дочерняя организация АО «Казкоммерцбанк») |

х |

х |

х |

|

АО «НПФ ГРАНТУМ» (ДО АО «Казкоммерцбанк») |

3,79 |

16,36 |

36,64 |

|

АО «НПФ «Атамекен» ДО АО «Нурбанк»

|

0,74 |

8,33 |

24,47 |

|

АО «НПФ Народного Банка Казахстана, ДО АО «Народный Банк Казахстана» |

4,70 |

12,61 |

27,24 |

|

АО «НПФ «ГНПФ» |

4,52 |

16,08 |

31,82 |

|

АО «Накопительный пенсионный фонд «Индустриальный Казахстан» |

-5,86 |

-2,68 |

7,07 |

|

АО «НПФ «НефтеГаз-Дем» |

4,63 |

15,77 |

37,83 |

|

АО «НПФ «Астана» |

5,22 |

20,43 |

34,59 |

|

АО «ОНПФ «Отан |

1,35 |

7,16 |

17,72

|

|

АО «НПФ «Капитал»- ДО АО «Банк ЦентрКредит» |

2,93 |

13,50 |

32,11 |

|

АО «НПФ «Республика» |

3,56 |

14,51 |

42,01 |

|

Средневзвешенный коэффициент номинального дохода по пенсионным активам НПФ |

3,83 |

11,92 |

24,78 |

|

Скорректированный средневзвешенный коэффициент номинального дохода по пенсионным активам НПФ |

х |

х |

х |

|

Минимальное значение доходности |

х |

х |

20,55 |

|

Накопленный уровень инфляции |

5,50 |

22,26 |

47,33 |

Таким образом, складывается ситуация, когда фондам, на сегодняшний день имеющим небольшой объем государственных ценных бумаг, возможно, придется в короткие сроки продавать другие инструменты, к примеру, корпоративные облигации [2].

Пересмотр порядка инвестирования пенсионных активов в сторону увеличения доли инвестиций в ГЦБ связан с тем, что данные бумаги в наименьшей степени подвержены негативному влиянию процессов, происходящих на финансовых рынках.

Накопительная пенсионная система Казахстана за короткий период своего существования подвергается кризису уже не в первый раз. В настоящее время в пенсионном секторе можно определить несколько основных проблем.

1. Ограниченность финансовых интрументов

В сложной ситуации оказались накопительные пенсионные фонды, в целях минимизации своих потерь начавшие пересматривать свои портфели. При этом они столкнулись с проблемой ограниченного набора доступных финансовых инструментов, способных приносить высокий доход. Таким образом, получается, что деньги — есть, а вложить их некуда, что, в свою очередь, приводит к обеспечиванию пенсионных накоплений. В данном случае одним из решений может стать использовние пенсионных средств в реальном секторе экономик, т. е. пенсионные накопления можно будет направить на строительство промышленных, обрабатывающих и перерабатывающих объектов. Так, например, в экономически развитых странах пенсионные накопления используются банками развития, которые служат проводниками инвестиционной политики государства. По аналогии и в нашей стране накопительные пенсионные фонды, совместно с организациями по инвестиционному управлению пенсионными активами, а также Банком развития Казахстана, могут разработать инфраструктурные проекты, — просчитав бюджет, определив все возможные риски и рассчитав расходы. Согласно данным проектам, в дальнейшем можно будет выпускать инфраструктурные облигации, которые, в свою очередь, будет торговаться на фондовом рынке. Это, свою очередь, поможет создать новые рабочие места и увеличить занятость населения.

2. Недостаточные раскрытие информации(непрозрачность)

Развитие пенсионной системы сдерживает и дефицит информации, так как фонды традиционно публикуют только свои инвестиционные декларации, где отражают приоритеты инвестирования средств в различные виды финансовых инструментов — согласно действующему законодательству и стратегии фонда. При этом необходимо отметить, что все декларации несут одинаковую информацию не предоставляя вкладчику возможности самостоятельно проводитб анализ своих пенсионных накоплений. Прозрачность информации о деятельности фондов позволит внести ясность для вкладчиков — как частых индивидуальных, так и институциональных инвесторв. Это повлечет рост финансовой культуры населения, а также повысит доверие к НПФ. Вкладчики должны иметь возможность самостоятельно анализировать отчеты по размещению пенсионных сбережений, оценивать качество принимаемых инвестиционных решений и действовать уже на основе данной информации.

Помимо этого, на сегодняшний день нет достаточного количества независимых аналитиков, имеющих возможность предоставить необходимый анализ всем желающим вкладчикам. Также, не существует необходимой методической базы, позволяющей проводить анализ вложений пенсионных средств. Разработка подобной базы поможет повысить интерес населения не только к пенсионным фондам, но ик фондовому рынку, ведь понимание процессов инвестирования позволит населению быть в курсе финансовых операций.

3. Низкий уровень финансовой грамотности населения

Слабая информированность населения, низкий уровень его финансовой грамотности, а также небольшой охват услугами пенсионных фондов жителей сельской местности и граждан, занимающихся индивидуальным предпринимательством, не создают условий для повышения качества деятельности пенсионных фондов. Кроме того, на сегодняшний день мало кто из казахстанцев задумывается над тем, сколько нужно вложить сегодня, чтобы получить доход завтра. Следовательно, необходимо повышать финансовую грамотность населения, используя все существенные возможности средств массовой информации. В настоящее время в Казахстане отсутствует связь между стратегическими проектами и средствами массовой информации. К примеру, в России появление стратегической программы было сразу подхвачено всеми СМИ, на всех телеканалах практически все передачи были отформированы под данную программу, цель которой — объеденение усилий государства, общества и бизнеса для решения проблем семьи.

4. Низкий уровень развития фондового рынка

Еще одним барьером на пути развития пенсионной системы является несовершенство фондового рынка Казахстана. Снижение объемов торгов напрямую связано с уменьшением количества участников рынка, что, в свою очередь, влияет на деятельность Казахстанской фондовой биржы, уменьшая доходность в виде комиссионных сборов и т. д. Происходит ослабление листинговых требований по отношению к новым эмитентам, при этом цели выпуска ценных бумаг эмитента могут не соответсвовать реальным целям.

КФБ не несет ответсвенности за достоверность распространяемой ею общей информации о членах биржи, об эмитентах ценных бумаг, допущенных к обращению на бирже, а также не проверяет достоверность предоставленных документов. Это стваит под удар инвесторов, не последнее место в числе которых занимают пенсионные фонды. Для решения данной проблемы нобходимо рассмотреть возможность повышения ответственности эмитентов за предоставляемую информацию.

5. Старение населения.

ООН, занимающихся вопросами старения населения, к 2025 г. 8 % населения Казахстана составят люди от 65 лет и старше. Однако данная цифра будет прогрессировать, так как Казахстан, по данным ООН, классифицируется как стареющая страна. Стоит отметить, что старение общества не является угрозо его развитию, пожилое население может быть не нагрузкой на финансовую систему, а дополнительным ресурсом. Ведь извесно, что с уходом работников старшего возраста уровень знаний и навыков компании заметно снижается, и для их восстановления необходимо длительное время.

В целях нивелирования данного эффекта можно разработать программу, которая поможет активизировать трудноспособность работников старшего возраста. Решение проблемы сокращения трудового потенциала республики только за счет увеличения возрастного порога для выхода на пенсию — невозможно, необходим комплексный подход, а именно: внесение соответствующих изменений и дополнений в законодательные акты; программы по снижению смертности; пересмотр принципов деятельности всей медицины Казахстана. В процессе совершенствования регулирования накопительной пенсионной системы необходимо учитывать тенденции развития рынка труда в условиях кризиса, что может повлечь снижение трудовых доходов, и, следовательно, пенсионных отчислений, особенно добровольных. Размер последних имеет большое значение для формирования накопительной части пенсии лиц предпенсионного возраста, доля которых в ближайшее несколько лет возрастет. Для государства это повлечет дополнительные расходы — по возмещению разницы между накопленной инфляцией и доходностью накоплений.

Практика последних лет показывает, что при инвестировании пенсионных средств в те или ценные бумаги положительная инвестиционная доходность не обеспечивается, также не осуществляется инвестирование в реальный сектор экономики. Ситуацю необходимо в корне менять, привлекая в этих целях возможности Банка развития [3, с. 96].

Пенсионная система будет продолжать свое существование, учтя негативный опыт, полученный в период финансового кризиса. В настоящее аремя каких-либо серьезных негативных изменений в пенсионном секторе не наблюдается, проблемы, которые существовали в пенсионной системе и до кризиса, постепенно решаются. Пенсионные фонды будут развиваться дальше — с тем, чтобы средства вкладчиков представляли весомый внутреннний источник долгосрочных инвестиций в экономику.

Список литературы:

- Анафиева Ж. Социально-экономические основы реформирования пенсионной системы. — 2008. — № 9, — С. 11—15

- Финансовая отчетность накопительных пенсионных фондов Агенства РК по регилированию и надзору финансового рынка и финансовых организаций. — [Электронный ресурс] Режим доступа. URL: http: //www.afn.kz

- Хольцер П. Инвестиционная деятельность пенсионныхфондов в Казахстане: факты, проблемы и рекомендации — 2009. — 96 с.

отправлен участнику