Статья опубликована в рамках: VI Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 20 декабря 2012 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

отправлен участнику

НАЛОГИ В СИСТЕМЕ ОХРАНЫ ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЫ

Еремеева Людмила Юрьевна

студент 3 курса, учетно-финансового факультета, СтГАУ, г. Ставрополь

E-mail: EremeevaL

Лапина Елена Николаевна

научный руководитель, канд. экон. наук, доцент СтГАУ, г. Ставрополь

Природа и ее богатства считаются главной гордостью народов России, естественной основой их устойчивого социально-экономического развития и благополучия человека.

В косвенных налогах важное место по своим функциям располагают налоги, которые связаны с охраной окружающей природной среды, и которые относятся в документах Европейского союза к разряду экологических платежей. Экологические налоги обладают разной формой и зачастую их именуют не одинаково. Сейчас экологические платежи используются в преобладающем количестве стран Европейского союза. По определению Европейского экологического агентства (European Environmental Agency), экологические платежи могут в обширном плане определяться, как «все налоги, чья база взимания оказывает особое отрицательное влияние на окружающую среду».

Европейской комиссией разделены экологические налоги, по определенным сферам использования, на семь видов платежей:

1. платежи на выбросы веществ, приводящих к глобальным изменениям (разрушающие озоновый слой вещества, парниковые газы),

2. транспортные налоги (на пройденные километры; ежегодный налог с владельца; акцизы при покупке нового или подержанного автомобиля),

3. энергетические налоги (энергетическое топливо, налог на моторное топливо и налог на электроэнергию),

4. налоги за нахождение отходов, включают платежи за оставление отходов на свалках и их переработку и платежи специальных продуктов из определенного перечня (упаковка, шины, смазочные масла и т. д.),

5. налог на шумовое воздействие,

6. платежи за загрязнения (выпуск загрязняющих веществ в атмосферу и сбросы в водные бассейны), углекислого газа и иных вредоносных веществ (оксида серы, оксида азота, свинца),

7. платежи за пользование природными ресурсами [1, c. 47].

В РФ к последней группе относят:

· Земельный налог;

· Налог на добычу полезных ископаемых;

· Водный налог;

· Сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов,

· Платежи за пользование недрами;

· Платежи за пользование лесным фондом.

Законом РФ «Об охране окружающей природной среды» указана платность использования природных ресурсов. Данное положение в дальнейшем развилось в ряде законов, которые регламентируют использование отдельных видов природных ресурсов [4].

Налоги за пользование ресурсов применяются для ограничения спроса, в том случае, когда нет необходимости установления максимума общего использования ресурсов. Прежде чем ввести налог должны быть устранены субсидии и другие факторы, которые влияют на неточность цена на ресурсы.

Налоги и платежи обязаны показывать действительную стоимость ресурсов. Значительные налоги и цены на ресурсы должны активировать наиболее лучшие технологии и структуру потребления. Но они должны входить постепенно, во избежание экономических срывов.

Экологические налоги обязательно перечисляются в бюджеты. Согласно Закону РФ «Об охране окружающей природной среды» — 10 % общей суммы выпускаемых платежей формируется в федеральном бюджете и расходуется для финансирования органов экологического контроля. Оставшиеся 90 % направляются в экологические фонды, такие как: местные, региональные, федеральный, и расходуются на содержание природоохранных мероприятий и экологических программ.

Таблица 1.

Динамика и структура поступлений экологических налогов в федеральный бюджет РФ

|

Наименование платежа |

2010 |

2011 |

2012 |

2012 к 2010 |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

абсолют. |

относит |

|

|

Платежи за пользование природными ресурсами |

24556 |

0,02 |

514757 |

0,4 |

1755966 |

1,3 |

1731410 |

в 71,5 раза |

|

Земельный налог |

95244255 |

84,83 |

115353965 |

89,44 |

122193494 |

90,4 |

26949239 |

128,3 |

|

Налог на добычу общераспространенных полезных ископаемых |

5906328 |

5,26 |

3656560 |

2,84 |

4027967 |

2,98 |

-1878361 |

68,2 |

|

Водный налог |

8090547 |

7,21 |

6173228 |

4,79 |

3859331 |

2,85 |

-4231216 |

47,7 |

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

2122676 |

1,89 |

2314619 |

1,79 |

2243727 |

1,66 |

121051 |

105,7 |

|

Платежи за пользование недрами континентального шельфа РФ |

2675 |

0,002 |

1366 |

0,001 |

1537 |

0,001 |

-1138 |

57,5 |

|

Регулярные платежи за пользование недрами при пользовании недрами (ренталс) на территории РФ |

880179 |

0,78 |

958478 |

0,74 |

1130089 |

0,84 |

249910 |

128,4 |

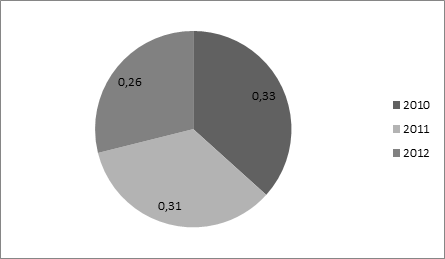

Рисунок 1. Поступления в федеральный бюджет по данным Таблицы 2

Полученное при этом финансирование может направляться на стимулирование охраны природы потребителями, разработку и введение безотходных технологий, уничтожение отходов, утилизацию старых свалок и т. п. [5].

В скором времени российским организациям придется приобретать специальную лицензию и дополнительно платить за лишнее использование обычного атмосферного воздуха. С точки зрения законодателей, новый налог заставит крупные организации прийти к улучшению технологий для уменьшения вредных выбросов в атмосферу. Недавний законопроект «О внесении изменений в ФЗ «Об охране атмосферного воздуха», не так давно внесенный в Госдуму, рассчитан на введение налога за пользование атмосферным воздухом [2, c. 84].

Существующие законы и законодательные реформы во всем объеме обращены на минимальное использование ресурсов окружающей природной среды, их своевременное и качественнее возобновление, уменьшение вредоносного воздействия на природу. Но всё невозможно восстановить, а особенно в первозданном виде.

Особую роль, обеспечивающую экологическую безопасность этапов производства потребления, а также системы функционирования сферы природопользования и охраны окружающей среды выполняет механизм управления. Стремление к экологическому управлению взаимосвязано с использованием административно-правовых, морально-психологических и иных инструментов и стимулов [3, c. 153].

В России финансовое устройство охраны окружающей природной среды не устойчиво и не является до конца сложившимся. Критически мало средств выделяется на экологические цели и устранение экологических проблем.

Таким образом, необходимо финансирование из бюджетов и других источников целевые комплексные экологические программы.

Список литературы:

1.Воробьев А.Е., Дьяченко В.В., Корчагина А.В. Основы природопользования: экологические, экономические аспекты / А.Е. Воробьев, В.В. Дьяченко, А.В. Корчагина, — Ростов-на-Дону: Феникс, 2000 г.

2.Голуб А.А., Струкова Е.Б. Экономические методы управления природопользованием / А.А. Голуб, Е.Б. Струкова — М., «Наука», 2009.

3.Мамедов Н.М., Основы общей экологии / Н.М. Мамедов / УМК — Томск: ТГПУ, 2010 г.

4.Российская Федерация. Законы. Федеральный закон от 10 января 2002 г. № 7-ФЗ «Об охране окружающей среды» (ред. от 01.01.2010 г.) — СПС Гарант.

5.Федеральная налоговая служба [Электронный ресурс] Режим доступа. URL: http://www.nalog.ru/ (Дата обращения — 6.12.2012 г.)

отправлен участнику